Opiniones de expertos

Las burbujas no se detectan a tiempo y la historia lo deja claro

Este dato nos debe hacer reflexionar: las grandes burbujas bursátiles han dejado desplomes de entre el 57% y el 99%. Y no, luego no se arregla todo en unos meses. El Nasdaq tardó 15 años en recuperar su techo de 2000. El Nikkei necesitó 34 años para volver al nivel de 1989, algo que no logró hasta febrero de 2024.

Esa es la parte incómoda del debate y quizá muchos jóvenes, acostumbrados al bullrun de la última década y media, no son conscientes.

Todo el mundo cree que sabría reconocer una burbuja si estuviera dentro. La realidad dice otra cosa. Si fuera tan fácil verla en tiempo real, apenas habría papel dispuesto a seguir entrando y el propio proceso se frenaría antes. Ahí está la paradoja.

La historia financiera lleva casi 400 años tropezando con la misma piedra. Desde la Tulipomanía holandesa de 1636 a 1637, cuando los bulbos llegaron a multiplicarse por veinte en pocos meses para después hundirse alrededor de un 99% en mayo de 1637, hasta la South Sea Bubble de 1720, con las acciones de South Sea Company disparándose desde £128 en enero hasta £1,050 en junio antes de volver cerca del punto de partida a final de año.

Luego llegaron versiones más grandes del mismo patrón. El Dow perdió cerca del 89% entre el pico de 1929 y el suelo de 1932. El Nikkei 225 alcanzó 38,915 el 29 de diciembre 29 de 1989, y después sufrió una caída superior al 80%, con el mínimo posterior llegando en octubre de 2008, casi 19 años después del máximo. En la burbuja puntocom, el Nasdaq subió alrededor de un 572% entre enero de 1995 y marzo del 2000, hasta tocar los 5,048.62. Después cayó un 78% hasta octubre del 2002.

El episodio de 2008 fue distinto en la superficie, pero no tanto en el fondo. No era una sola moda especulativa sino crédito hipotecario extendido por todo el sistema bancario global. El golpe para el S&P 500 fue del 57% entre máximos y mínimos. Cambia el activo de moda; no cambia tanto el desenlace.

El problema no es la valoración; es cuándo actúa el mercado

Una valoración exigente no pincha por sí sola una burbuja. Alan Greenspan habló de la “exuberancia irracional” en 1996 y el Nasdaq todavía triplicó su valor durante los tres años y medio siguientes antes del techo final. Tener razón demasiado pronto puede salir caro.

Owen Lamont, gestor icónico en WallStreet, lo resumió con bastante mala leche: una burbuja es ese momento en que uno piensa que la bolsa está cara y luego se dobla otra vez. Stanley Druckenmiller aprendió algo parecido cuando identificó la burbuja japonesa en 1988 y se puso corto demasiado pronto. El Nikkei siguió subiendo con fuerza hasta finales de 1989. La lección que sacó fue simple: “la valoración nunca es el catalizador”

Las burbujas no viven solo de números. Viven del relato. En 1999 era internet desafiando las leyes económicas tradicionales. En 1989 era Japón como máquina imparable. En 2007, la idea era que la vivienda nunca caería a escala nacional. Todos esos relatos tenían algo de verdad, y precisamente por eso funcionaron tan bien entre los inversores.

Qué señales vigilar ahora

Desde TradingPRO hablamos de cuatro jinetes para identificar excesos:

1) Precios altos frente a medias históricas.

2) Volatilidad elevada.

3) Mucho volumen —sobre todo minorista y especulativo—.

4) eexpansión de la creencia de que esta vez es diferente.

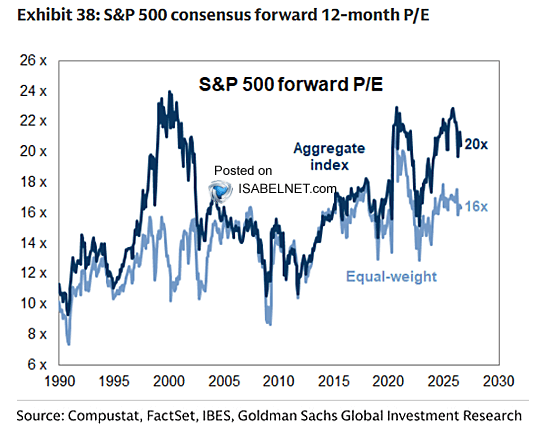

Sobre el mercado actual, nuestra lectura no es blanca o negra. Hay avisos amarillos. El S&P 500 cotiza con un PER ajustado cíclicamente cerca del máximo histórico marcado en diciembre del 1999.

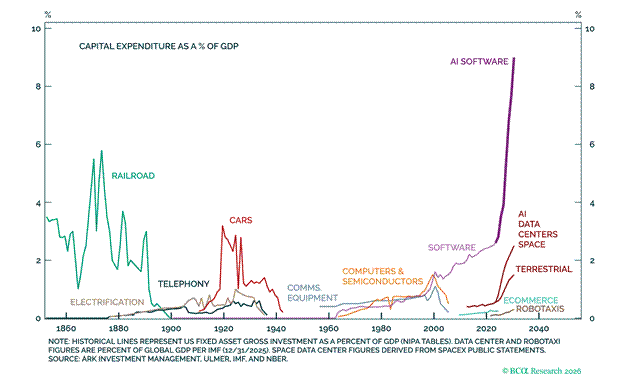

La concentración también aprieta: las diez mayores compañías pesan más dentro del índice que tecnología, medios y telecomunicaciones juntas en el pico de marzo de 2000. Y los líderes ligados a infraestructuras de IA han entrado en fase parabólica.

Ahora bien, también hay diferencias relevantes frente a la puntocom. En marzo del 2000 abundaban compañías sin beneficios ni flujo de caja. Hoy nombres como Nvidia, Microsoft, Alphabet y Meta generan enormes cantidades de caja libre. Hay una comparación muy gráfica: Pets.com salió al mercado con caja para apenas nueve meses; Nvidia generó decenas de miles de millones en beneficio operativo el último trimestre.

Las burbujas rara vez estallan por narrativa pura; suelen romperse cuando se endurece la liquidez o falla algún eslabón del crédito.

Esa parte merece atención. En otros ciclos fueron las subidas de tipos o un evento crediticio lo que acabó desencadenando las ventas serias. En TradingPRO ya hemos comentado mucho que el próximo susto podría llegar desde crédito privado o la financiación vinculada a infraestructuras de IA más que desde la propia renta variable cotizada.

Quizá haya exceso, quizá haya complacencia, pero poner fecha al techo sigue siendo casi imposible. Eso sí, cuando las manos fuertes empiezan a mirar más allá del relato dominante y a medir mejor su exposición real, conviene prestar atención.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.