Opiniones de expertos

La estanflación viral tropieza con un detalle: ya no estamos en los 70

Hay una cifra que desmonta media discusión de golpe: la manufactura pesaba entre el 25% y el 28% del PIB de Estados Unidos en los años 70; hoy ronda el 11%. No es un matiz más, es el agujero por el que se cae buena parte del discurso que da por hecho una nueva década de estanflación, materias primas disparadas y bonos condenados.

Es verdad que hay presión real en las cadenas de suministro, que el dólar afronta vientos en contra estructurales, que los bancos centrales están comprando oro a ritmo histórico y que hay bolsas de valoración exigente en renta variable.

Lo que, desde TradingPRO discutimos es que se trate de una era similar que acabará con un “gran reseteo” como en los 80.

El gran fallo del paralelismo con los 70

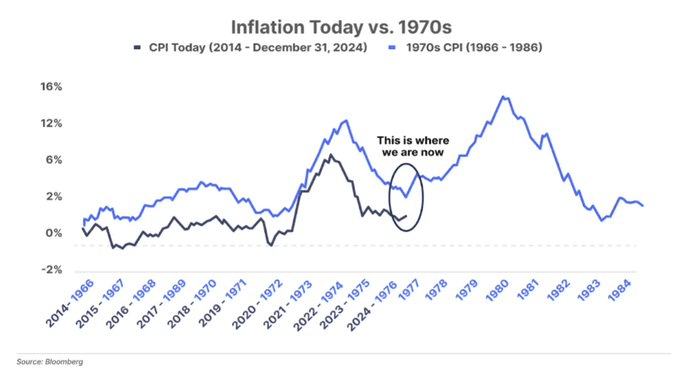

La comparación con aquella década tiene tirón porque funciona bien como historia de mercado. Entonces las materias primas subieron durante años, la bolsa se quedó plana en términos reales y el oro pasó de $35 la onza a más de $800. Quien estaba en activos reales pareció un visionario.

Ahora bien, es importante tener en cuenta que aquella economía ya no existe. En los 70 había más peso industrial y, sobre todo, una fuerza laboral sindicada con cláusulas automáticas de revisión salarial ligadas al coste de la vida. Si subían las materias primas, subían también los sueldos. Ese bucle mantenía vivo el consumo y alargaba el ciclo inflacionista.

Esta famosa foto se repite por todos los foros bursátiles del mundo:

Hoy Estados Unidos es una economía entre un 70% y un 75% de servicios. Ese mecanismo salarial prácticamente ha desaparecido. Cuando repuntan las materias primas, no llega una compensación automática vía nómina; llega una mordida directa al poder adquisitivo. Lo que antes tardaba años en enfriar la demanda ahora puede aparecer en seis a doce meses. La conclusión es clara: la fase inflacionista no tiene por qué ser permanente.

Esto es similar al ejemplo ocurrido entre 2022 y 2024: rally de materias primas tras Rusia-Ucrania y las disrupciones pospandemia, desplome histórico de los bonos, discurso catastrofista sobre su muerte definitiva y, después, giro del ciclo con recuperación fuerte de los Treasuries mientras las commodities corregían desde máximos. Quien soltó toda la renta fija tras 2022 se perdió esa remontada.

Oro sí, dogma no; y aparece la IA

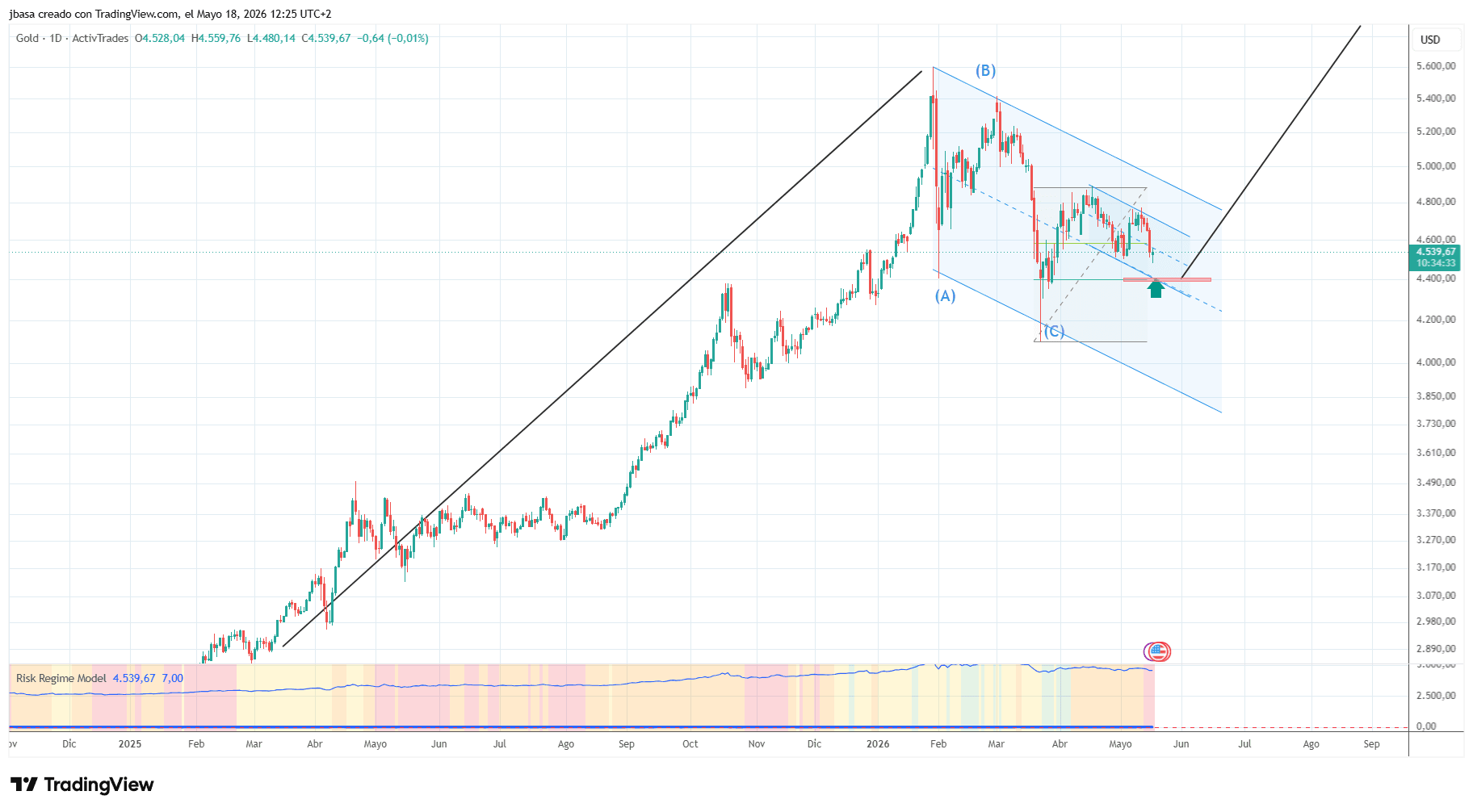

Hay que desmontar también el argumento del oro como única salida ante el colapso monetario. En TradingPRO somos muy conscientes de su papel como cobertura frente a errores de política económica, inflación y estrés geopolítico. De hecho somos muy alcistas y tenemos nuestras buy limit en los 4380 dólares:

Tener exposición tiene lógica; concentrar media cartera en metal precioso porque “el sistema financiero va a colapsar” ya entra en otro terreno.

A nivel bursátil, además, hay otro factor que muchos bajistas pasan por alto: el ciclo de inversión ligado a la inteligencia artificial. Microsoft, Oracle, Google, Amazon y Meta están destinando cientos de miles de millones a infraestructura vinculada a IA y esa cifra se acercará a $1.1 trillion para 2027. Ese dinero baja al barro: semiconductores, red eléctrica, centros de datos.

Ahí hay un multiplicador doméstico de beneficios que no existía en episodios previos de estanflación. La American Society of Civil Engineers estima que cada $1 billion invertido en infraestructuras crea 13,000 empleos y suma $3 billion al PIB durante una década. Si EE.UU. invierte $1.8 trillion hasta 2030 —entre energía, centros de datos y chips— el PIB podría aumentar en $5 trillion en diez años.

Eso sí, hay también riesgos a considerar, sobre todo dos:

1) La concentración del beneficio en apenas entre 8 y 12 compañías

2) la posibilidad de adelantar demanda futura a un periodo demasiado corto (similar al despliegue telecom de los años 90).

De esta manera, las materias primas pueden seguir teniendo recorrido; el oro tiene hueco; los bonos no están muertos; y copiar una cartera setentera para un mundo que ya no se parece al de entonces puede salir caro. Mas rigor y menos narrativas fáciles.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.