Opiniones de expertos

La avalancha de salidas a bolsa en EEUU enciende una señal de alarma

Unos $100B/mes es lo que se necesitará absorver durante los próximos 3–4 meses entre OPV y otras colocaciones de acciones en Estados Unidos. La pregunta que se hace Jose Basagoiti, economista jefe de la firma es: ¿Hay suficiente dinero disponible?.

La fiebre por las nuevas colocaciones no prueba fortaleza, de hecho, puede estar diciendo lo contrario: que compañías e insiders ven una ventana extraordinaria para vender papel en condiciones muy favorables.</p>

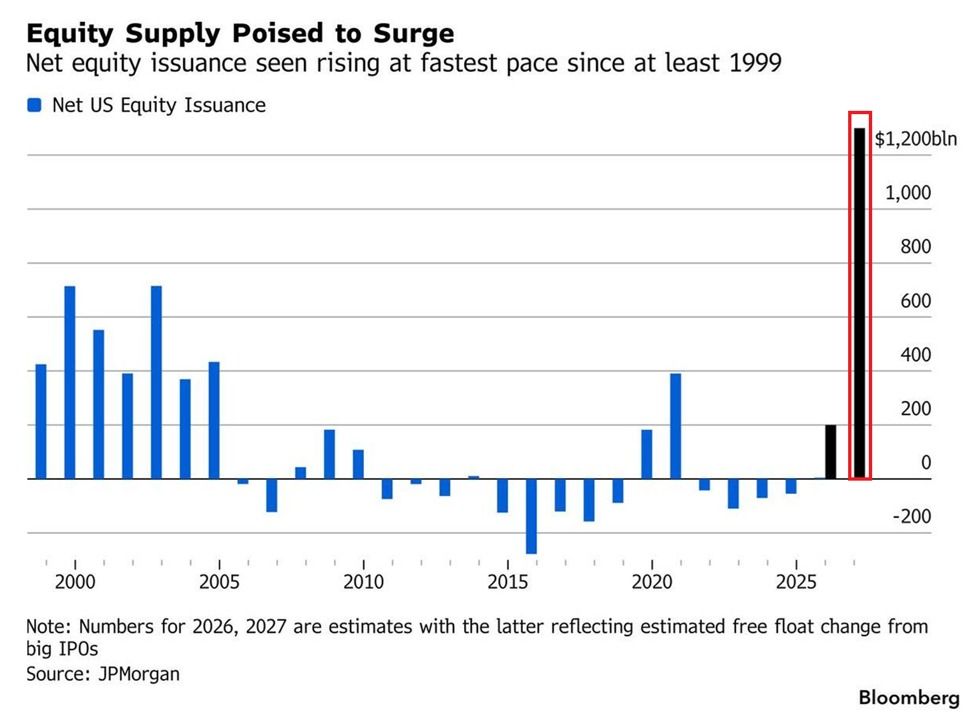

Según nuestros cálculos, los ingresos por OPV de compañías operativas en EEUU en 2026 van camino de rondar $200 billion. Superaría así la suma conjunta de 1999 y 2000, plena resaca de la burbuja puntocom, y dejaría muy atrás los cerca de $119 billion captados en el pico especulativo de 2021.

Pero ojo, las OPV son solo una parte del flujo, también están las ampliaciones posteriores, los programas ATM y las ventas secundarias. Si se mete todo eso en la misma coctelera, el volumen real de acciones buscando comprador sería bastante mayor que el que reflejan los titulares sobre salidas a bolsa.

Mucho papel, poco ahorro nuevo

Desde TradingPRO cruzamos esa oferta con otro dato. La tasa de ahorro personal en EEUU está en 2.6% sobre una renta disponible de ~$17.93T. Traducido: unos ~$39B/month de nuevo ahorro para todo el país.

La conclusión, por tanto, es clara: No se puede absorber un flujo de ~$100B/month en nuevas acciones con ~$39B/month de caja nueva. O dicho con lenguaje más de mercado: si entra demasiado papel y no aparecen manos suficientes, alguien tendrá que soltar posiciones en otros sitios o exigir precios más bajos.

Los ahorros de las familias están en mínimos. Institucionales y asset managers tampoco disponen de mucha liquidez para absorber tanta necesidad de financiación.

Nadie discute si SpaceX, OpenAI o Anthropic son negocios atractivos, lo que cuestiona es si hay capital suficiente para digerir semejante calendario sin drenar liquidez del resto del mercado.

Por ejemplo: la colocación de $84.75 billion de Alphabet, la propuesta de Meta para levantar decenas de miles de millones en acciones, el componente en equity de $20 billion dentro del plan financiero más amplio de Oracle o los $7 billion entre equity y financiación ligada a acciones anunciados por Super Micro Computer.

SpaceX como prueba de estrés

Si SpaceX entra pronto en grandes índices, los vehículos pasivos tendrían que comprar grandes paquetes al margen de la valoración. Con esto, estimamos que los fondos indexados al Nasdaq 100 podrían verse forzados a adquirir decenas de miles de millones en títulos. Eso abre otra derivada conocida: inversores sofisticados levantando liquidez antes del estreno para colocarse después delante del dinero forzado del índice. Es decir, distribución entre vendedores oportunos y compradores tardíos, más que creación neta de riqueza.

El argumento histórico también tiene miga. Es importante entender que los grandes picos de emisión coincidieron con fases finales del ciclo alcista, como la burbuja tecnológica de 2000 o el frenesí SPAC de 2021, antesala después del mercado bajista de 2022. Ahora bien, no tiene porque repetirse exactamente el mismo guion, pero debemos tener prudencia. Cuando la oferta crece más deprisa que la demanda, el ajuste suele acabar apareciendo en precio.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.