Actualidad

Space X: Una OPV totalmente diferente y con oportunidad de trading

Ayer, Elon Musk respondió con un “Falso” a la información de Bloomberg que apuntaba a un ajuste a la baja en la valoración objetivo de la salida a bolsa de SpaceX.

Os pongo en contexto, Bloomberg había publicado, citando a personas familiarizadas con la operación, que SpaceX trabaja ahora con una valoración de al menos 1,8 billones de dólares para su próxima OPV. Eso queda por debajo de una aspiración anterior de más de 2 billones. La diferencia impresiona por el tamaño, aunque en este tipo de colocaciones el rango inicial sirve muchas veces como globo sonda para medir apetito y colocar el papel sin forzar demasiado a las manos fuertes.

Musk rechazó la información con un escueto “FALSO” el 29 de mayo de 2026.

Lo que contaba Bloomberg encaja, al menos sobre el papel, con la mecánica habitual del mercado. Antes del estreno bursátil, asesores e inversores cruzan impresiones y ajustan tanto el tamaño como la valoración en función de la demanda real. Más aún cuando lo que está sobre la mesa es una captación potencial de hasta 75.000 millones de dólares. Si se confirma esa cifra, sería la mayor OPV de todos los tiempos.

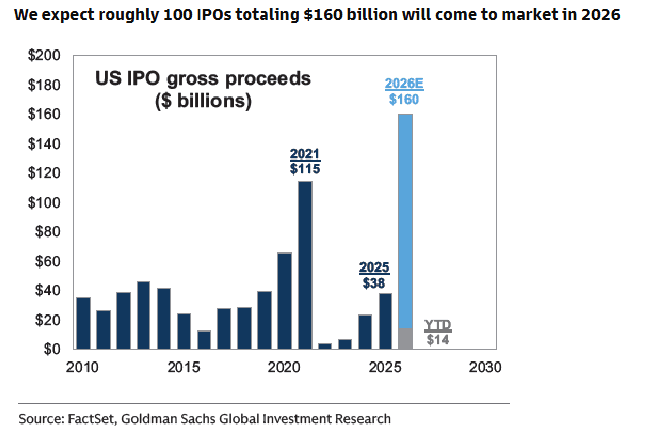

Space X saldrá a cotizar el 12 de junio… Este año, además se esperan alrededor de 100 IPOs, por un total de 160.000 millones de dólares. ¡Récord histórico!

Eso sí, aquí hay dos planos distintos. Uno es el proceso técnico de fijación del precio. Otro, el mensaje político y corporativo que lanza Musk al desmentirlo públicamente. Llama la atención que lo haga sin matices, cuando las horquillas previas a una colocación suelen moverse precisamente por ese tira y afloja entre bancos colocadores y grandes inversores.

Una OPV gigantesca y un calendario ya muy definido

La operación llega además con bastante munición narrativa alrededor. El formulario S-1 presentado el 21 de mayo dibujó una SpaceX mucho más amplia que una compañía de cohetes reutilizables e internet por satélite. Según ese documento, el grupo abarca ya servicios de IA, infraestructuras, centros de datos orbitales y un mercado total direccionable que cifra en 28,5 billones de dólares.

. Esa historia industrial es parte central del argumento para justificar múltiplos tan exigentes. Y explica también por qué cualquier ajuste en la valoración objetivo se mira con lupa: no habla solo del precio, habla del grado real de convicción del mercado ante uno de los estrenos más ambiciosos que se recuerdan.

Reuters añadió este mes otra pieza relevante: la OPV estaría prevista para fijar precio el 11 de junio, con debut el 12 de junio. La acción cotizaría en Nasdaq y Nasdaq Texas bajo el ticker “SPCX”.

Mientras tanto, el mercado paralelo sigue haciendo sus cuentas. En Polymarket se asigna un 90% de probabilidad a que la capitalización bursátil de SpaceX sea de 1,8 billones de dólares en la fecha del debut. Es una referencia informal, sí, pero sirve para tomarle el pulso al relato dominante.

Por si faltaba ruido alrededor del nombre propio más seguido del momento, esta misma semana circuló también la especulación sobre una posible fusión entre SpaceX y Tesla en 2027. Dan Ives, de Wedbush Securities, situó esas opciones en el 80%.

Visión técnica de TradingPRODesde nuestra visión, salida a bolsa de SpaceX el próximo viernes 12 de junio de 2026 provocará un doble terremoto de liquidez en Wall Street, ya que el drenaje de capital desde las grandes tecnológicas ocurrirá en dos fases con mecánicas financieras totalmente opuestas: primero vendrá una oleada voluntaria y goteada desde finales de mayo hasta el día del debut, donde los fondos de inversión liquidarán ordenadamente posiciones en gigantes de la IA y semiconductores (como Nvidia, Microsoft o Alphabet) para levantar los 75.000 millones de dólares en efectivo que se inyectarán directamente en la caja de la compañía de Elon Musk; sin embargo, el verdadero impacto sistémico y brutal ocurrirá de golpe entre el 6 y el 7 de julio de 2026 debido a la reforma exprés de "Fast Entry" del Nasdaq 100, la cual obliga contractualmente a los fondos indexados y ETFs pasivos (como el QQQ) a incorporar a SpaceX en su 15º día de cotización de manera simultánea y mecánica en una ventana de pocas horas para evitar el "tracking error", lo que activará algoritmos automáticos en todo el mundo que venderán masivamente miles de millones de dólares de las Big Tech actuales para hacerle hueco en sus carteras, provocando un efecto aspiradora salvaje donde la enorme demanda forzada de estos fondos chocará contra un porcentaje de acciones flotantes (free float) diminuto del 3,75%, amenazando con disparar artificialmente el precio de SpaceX (SPCX) por estrangulamiento de oferta mientras el resto del sector tecnológico sufre una corrección técnica forzada en esa fecha exacta.

No creemos que SpaceX se comporte como otras OPV, Elon ha movido tierra, mar y aire para que esta sea incluida lo más rápido posible en los indices. Se han modificado los reglamentos para que esto suceda, solo será algo menos de un 4% de la capitalización total de la empresa lo que tendrá impacto. El 6 de julio a cierre de mercado se incluye en el Nasdaq y antes de eso en el Russel500, en el SP500 está por ver

Como veis, mucho titular y mucha expectativa. Ahora falta lo importante: ver dónde acaba fijándose realmente el precio cuando llegue la hora y cuánto papel está dispuesto a absorber el mercado.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.