Opiniones de expertos

¿Es esto una burbuja? IA, mercados y el fantasma del año 2000

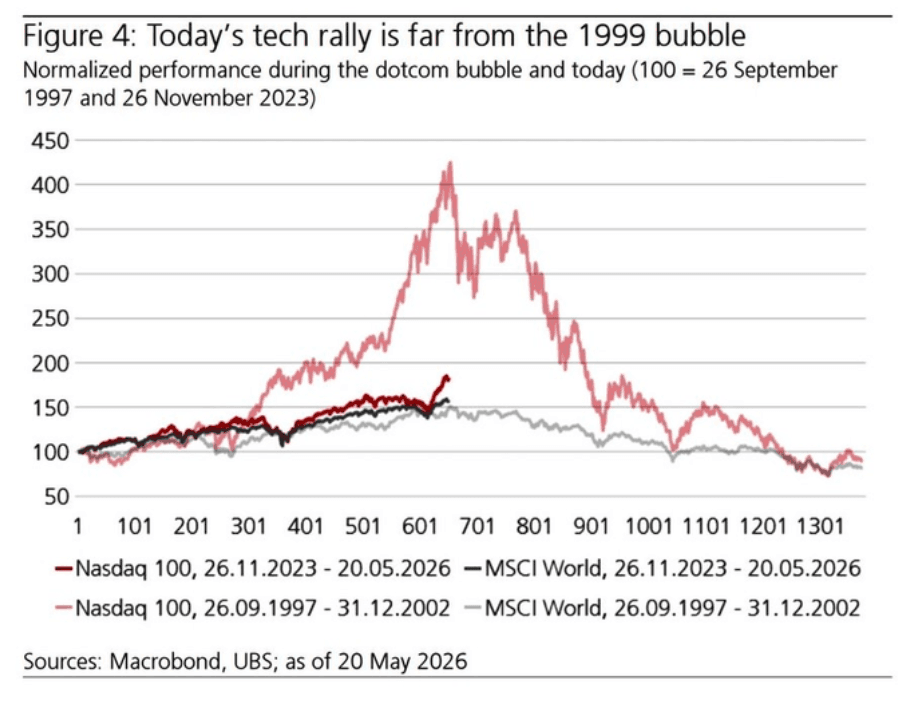

Cada vez que la tecnología lidera un mercado alcista durante más de dos años, alguien saca el gráfico del Nasdaq del año 2000. Es casi un ritual. El argumento implícito siempre es el mismo: ya hemos visto esto antes, y sabemos cómo termina. Pero la pregunta relevante no es si hay similitudes las hay sino si esas similitudes son las que importan. Recientemente, UBS publicó un análisis comparando el comportamiento normalizado del Nasdaq 100 en ambos periodos: el rally puntocom entre septiembre de 1997 y diciembre de 2002, y el rally actual desde noviembre de 2023. El gráfico es llamativo pero también es engañoso si se lee sin contexto.

Lo que el gráfico muestra, y lo que ocultaLa metodología del gráfico de UBS normaliza ambas series a 100 en sus respectivos puntos de partida y las superpone sobre un eje de días de trading. El Nasdaq 100 en el pico de la burbuja puntocom llegó a multiplicar por 4,3 su valor base en apenas 620 sesiones. La serie actual, en el mismo tramo temporal, apenas supera el 1,5x.

Esa diferencia visual es el argumento más sólido contra la tesis de burbuja. En términos de magnitud de la apreciación, no estamos ni cerca de lo que ocurrió en 1999. Sin embargo, la comparación tiene tres limitaciones estructurales que conviene señalar:

1) Primero, el Nasdaq 100 de 2025 no es el mismo índice que el de 2000. La composición ha cambiado radicalmente: el índice actual está dominado por empresas con márgenes operativos del 20–40% y flujos de caja masivos. El de 2000 incluía empresas de telecomunicaciones altamente apalancadas y fabricantes de hardware en ciclo de sobreinversión. Comparar las curvas de precio es comparar la silueta, no el cuerpo.

2) Segundo, el punto de partida importa. Noviembre de 2023 no era un suelo de valoración extrema: el Nasdaq ya había rebotado desde los mínimos de 2022 y cotizaba con múltiplos elevados. El punto de partida de septiembre de 1997, en cambio, era un mercado a mitad del ciclo alcista previo al delirio final.

3) Tercero, el gráfico mide velocidad, no nivel. Que el rally actual sea más moderado en ritmo no descarta que las valoraciones absolutas sean elevadas en perspectiva histórica. Estas son preguntas distintas.

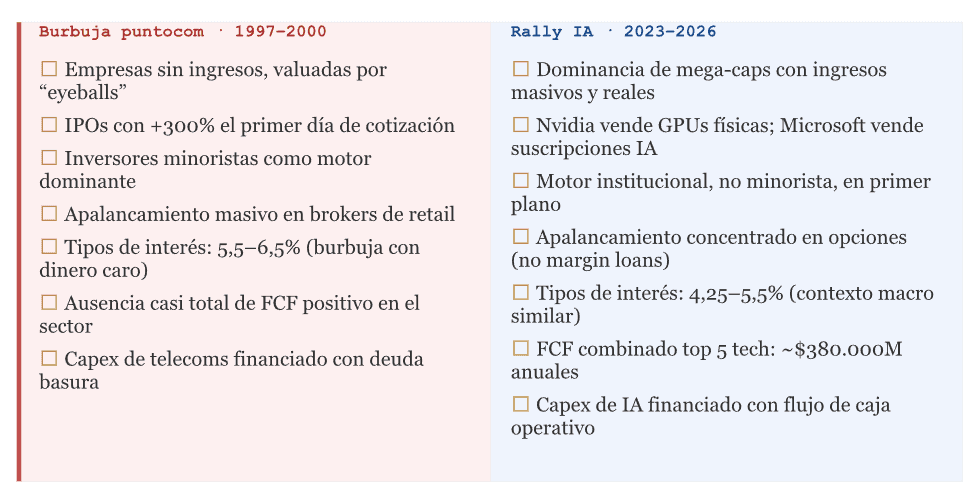

Los catalizadores: misma narrativa, diferente sustrato“La diferencia entre 1999 y 2025 no está en que entonces hubiera especulación y ahora no. Está en quién especula y sobre qué.”

Para entender si los mercados “reaccionan diferente”, hay que descomponer los catalizadores. En ambos periodos existe una tecnología genuinamente transformadora, una narrativa de “esto lo cambia todo”, y capital buscando exposición. Hasta aquí, el parecido es real.

Pero los mecanismos de transmisión difieren significativamente.

Un dato que suele pasarse por alto: los tipos de interés durante el pico de la burbuja puntocom estaban entre el 5,5% y el 6,5%. La burbuja no fue hija del dinero barato fue hija de la narrativa. El capital fluyó hacia las puntocom a pesar de los tipos elevados porque la promesa de rentabilidad futura parecía justificar cualquier precio. El entorno macro actual es, en ese sentido, comparable. Pero la naturaleza de las empresas en las que fluye ese capital es radicalmente distinta.

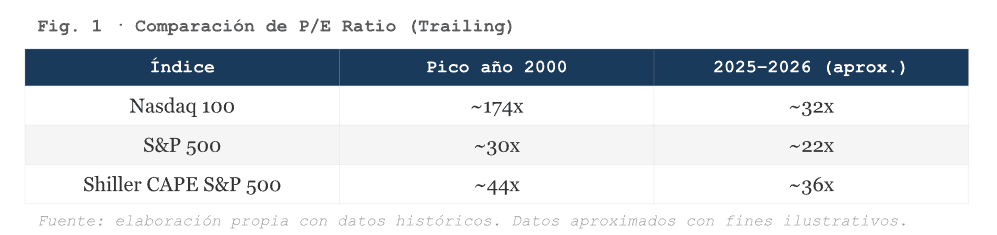

Los fundamentales: la gran diferencia (aunque no absoluta).El argumento más citado para defender que “esta vez es diferente” es el de los fundamentales. Y en términos de múltiplos de valoración, la diferencia es dramática.

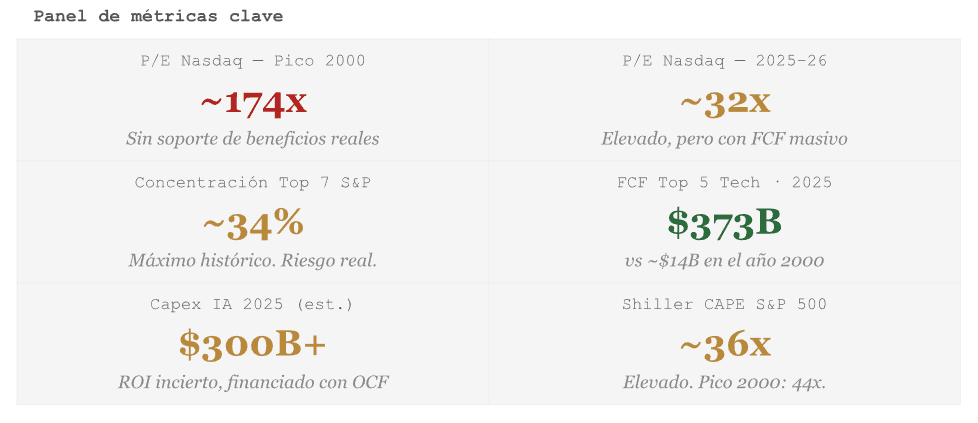

Un PER de 174 veces sobre el Nasdaq 100 en el pico del año 2000 no era simplemente “caro”. Era matemáticamente imposible de justificar sin asumir tasas de crecimiento de beneficios del 50% anual durante décadas. En 2025–2026, el mismo índice cotiza en torno a las 32 veces beneficios. Elevado respecto a la media histórica, sí. Pero con una diferencia cualitativa fundamental: hay beneficios.

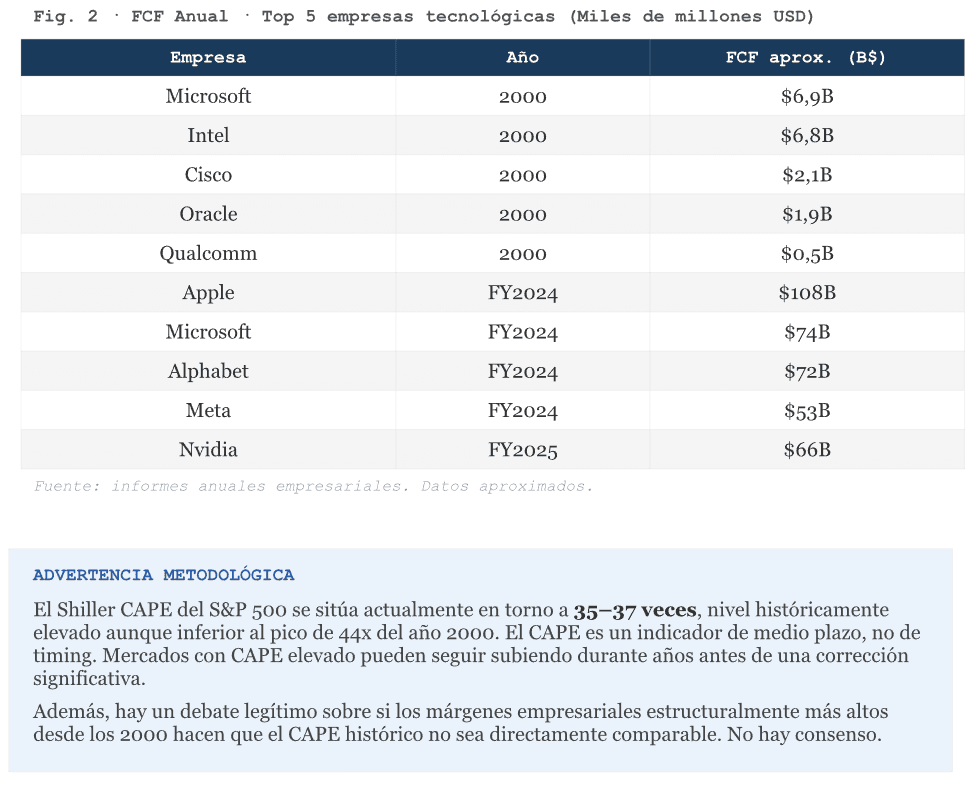

La segunda diferencia decisiva es la generación de flujo de caja libre. Las cinco primeras compañías del Nasdaq 100 por capitalización en el año 2000 generaban en conjunto un FCF de apenas 12.000–15.000 millones de dólares anuales. En 2024–2025, las cinco mayores generan combinadas más de 370.000 millones de dólares.

Aquí el análisis se complica, y donde la narrativa de “no es una burbuja” tiene su punto más débil. Las siete mayores compañías del S&P 500 Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta y Tesla representan en 2025 aproximadamente el 33–35% del índice total. Es la mayor concentración en la historia del índice. En el pico de la burbuja puntocom, las diez mayores representaban en torno al 25–27%.

Paradójicamente, la burbuja de 2000 estaba más diversificada en el número de empresas especulativas. Había cientos de pequeñas puntocom que inflaban el índice de forma distribuida. Hoy, la concentración es en pocas empresas grandes y rentables, lo que cambia el perfil de riesgo: si la narrativa de la IA se deteriora, las siete caen juntas, y se lleva al índice con ellas.

Esta es, en el fondo, la pregunta más importante que plantea el análisis. Y la respuesta honesta es: parcialmente, pero con cuidado.

El Nasdaq 100 es un índice gestionado de forma activa en su composición: periódicamente se rebalancea y sustituyen componentes. La correlación entre el índice de 2000 y el de 2025 es más conceptual “tecnología y crecimiento” que estructural. Comparar su curva de precio normalizada nos dice algo sobre el ritmo de apreciación del sector tech en cada ciclo, pero no sobre si las valoraciones son comparablemente irracionales.

Lo que sí permite la comparación es algo más útil: calibrar el nivel de euforia narrativa. En 1999, el consenso de Wall Street proyectaba que prácticamente toda la economía migraría a internet en cinco años. La narrativa era correcta en dirección pero delirante en timing. Hoy, el consenso proyecta que la IA transformará radicalmente la productividad empresarial en el mismo horizonte temporal. La narrativa puede ser correcta. El riesgo es, de nuevo, el timing y la distribución de ganadores.

La ironía histórica del ciclo puntocom es que el capex real de las telecos la fibra tendida, los servidores instalados fue lo que hizo posible la web que conocemos hoy. Las empresas que pusieron la infraestructura quebraron; quienes se construyeron sobre ella, décadas después, generan billones.

Google fue fundada en 1998 en plena burbuja. Amazon casi muere en el estallido. La tecnología era real; la valoración de las empresas que la desplegaban no lo era. El paralelismo con Nvidia es inevitable. La empresa vende palas en una fiebre del oro de IA. Sus ingresos son reales, su crecimiento es verificable, su moat técnico es sustancial. Pero cotiza a múltiplos que descuentan un escenario muy optimista de crecimiento sostenido. Si el capex de IA de Microsoft, Amazon y Google se traduce en retornos, Nvidia habrá sido barata. Si no, el ajuste será pronunciado.

¿Qué podría desencadenar una corrección?En 2000, el catalizador fue una combinación de factores: la Fed subió tipos, los primeros resultados de empresas puntocom fueron peor de lo esperado, y el flujo de capital a las IPOs se secó de golpe. El crash fue rápido y profundo porque las valoraciones no tenían suelo de fundamentales en el que apoyarse.

Hoy los posibles catalizadores son distintos en naturaleza:

• Decepción en la monetización de la IA. Si Microsoft, Google y Amazon publican resultados que muestran que el gasto empresarial en IA no está creciendo al ritmo que el capex implica, el re-rating de las mega-caps puede ser severo. No un colapso, pero sí una corrección del 20–30% perfectamente plausible.

• Regulación y competencia. China ha demostrado con DeepSeek que el gap tecnológico en modelos de lenguaje es menor de lo que el mercado descontaba. Si la commoditización de los LLMs avanza más rápido de lo esperado, los márgenes de las plataformas que venden acceso a IA se comprimen.

• Contagio macro. Con el SP 500 cotizando a 22x beneficios forward y el Shiller CAPE en 36x, cualquier shock de tipos o una recesión moderada golpea con más fuerza que en mercados de menor valoración. El múltiplo actúa como apalancamiento implícito.

AUTOR: ÁLVARO PALOMINO

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.