Opiniones de expertos

Demasiados puntos de giro a la vez: IA, yen, cripto y resultados

Hay una frase que resume bien el momento: demasiados puntos de inflexión al mismo tiempo. Cuando coinciden dudas sobre el gasto en IA, la temporada de resultados, el yen, el frente geopolítico y las criptos, el mercado deja de moverse por una sola historia y empieza a exigir más cintura al inversor.

En mi opinión, de todos ellos, el gran elefante en la habitación es el potencial freno al gasto en inteligencia artificial

La cuestión importa porque afecta a la bolsa y a la economía real. La respuesta todavía no está clara, pero muchas acciones vinculadas al sector acumulan caídas de doble dígito en porcentaje en las últimas semanas. Es decir, parte del papel ya ha salido. La gran pregunta es si esa corrección basta o si aún queda ajuste.

Mi visión sobre el ecosistema de centros de datos, IA y todo lo que cuelga de ese negocio sigue siendo positiva, sobre todo en diferenciales de crédito corporativo. Pese al ruido reciente, no doy, ni mucho menos por rota la tesis estructural del sector.

Resultados, yen y cripto: tres termómetros para el verano

Alrededor del 70% de las compañías baten previsiones y Wall Street actúa como si fuera una sorpresa constantemente Sin embargo, este trimestre si que merece la pena mirar con atención los múmeros. En el trimestre anterior fueron precisamente los resultados los que ayudaron a girar a la renta variable estadounidense. Y hace poco fue la conferencia posterior a cuentas de una compañía de chips la que volvió a dar gasolina al rebote tecnológico, al defender con claridad que la demanda seguía fuerte y, más importante aún, que había pedidos comprometidos para años.

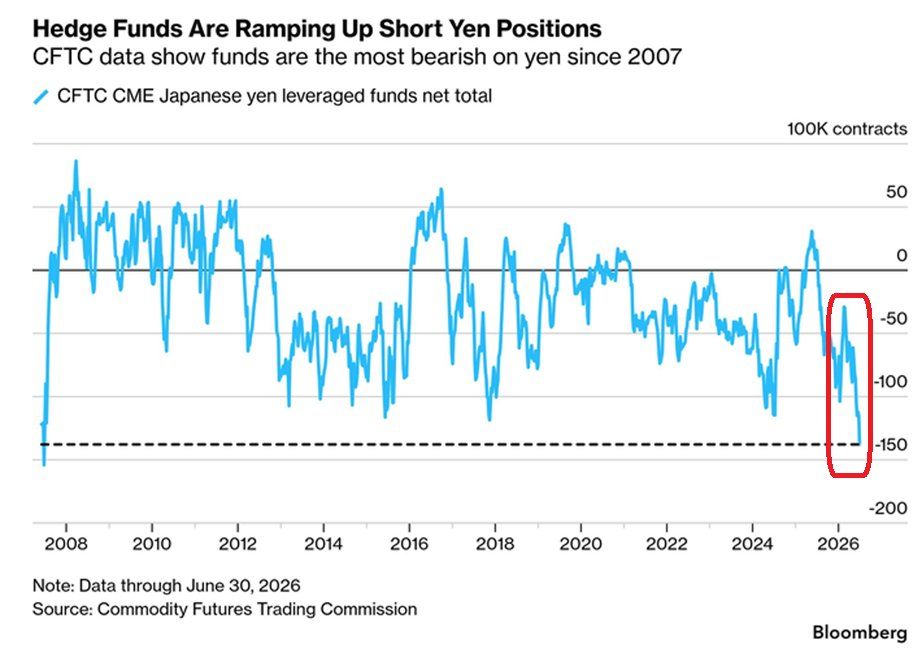

También merece vigilancia el yen japonés. Aquí aparece uno de esos factores técnicos que a menudo pasan desapercibidos hasta que hacen daño. Recuerdo que las dos veces en las que se produjeron caídas acusadas del USD frente al JPY hubo ventas en la bolsa estadounidense: ocurrió en el verano de 2024, ligado al carry trade, y en primavera de 2025, más asociado a aranceles y al llamado "día de la liberación".

Ahora mismo apostar contra el yen parece una operación muy concurrida, casi consenso, sobre todo después de varios intentos fallidos de intervención.

Los fondos de cobertura están intensificando sus apuestas bajistas sobre el yen a una escala no vista en casi 2 décadas.

Una apreciación rápida del yen podría volver a tensar activos de riesgo. Ese movimiento podría ser el factor de mayor riesgo para lo que queda de año.

En cripto, a pesar de que esta administración ha sido favorable a los activos digitales y que el entusiasmo tras las elecciones de 2024 llevó al mercado a máximos históricos, actualmente atravesamos una etapa “oscura”. Pese a titulares positivos, las criptomonedas han sufrido (y siguen haciéndolo).

Parte reciente de esa presión vendedora se atribuye a ventas de bitcoin por parte de MSTR para atender necesidades ligadas al servicio de parte de su estructura financiera, especialmente preferentes. La referencia más seguida ha sido STRC, un valor que ha concentrado buena parte de la inquietud del mercado. Es verdad que Strategy ha intentado calmar los temores cambiando calendarios de pago, elevando dividendos y vendiendo más cripto para captar dólares. Aquí nuestra impresión es prudente: el rebote visto puede durar poco porque el FOMO prácticamente ha desaparecido.

Geopolítica e inflación también aprietan

Quiero añadir otros dos frentes con capacidad para mover mercado. El primero es Irán. Esto no es un cambio radical del marco general, pero sí un desplazamiento hacia una versión más arriesgada del statu quo. Parece que ha habido otro giro importante: tras darse por terminada la tregua, Estados Unidos estaría priorizando restablecer la disuasión frente a Teherán después del tercer ataque lanzado el sábado en respuesta a otro golpe iraní contra transporte comercial en el Estrecho.

Por todo esto, julio tiene pocas papeletas para ser un mes dormido: hay demasiados mercados buscando dirección al mismo tiempo.

El segundo frente es la inflación. Mi pasa por esperar bajadas de tipos antes que subidas y quizá tan pronto como septiembre. Pero esta idea depende de una condición clave: que la inflación siga moderándose, como muestran los swaps.

La conclusión es clara: esta temporada de resultados puede ser una de las más decisivas que recuerdo para un verano. Cuando hay tantos puntos críticos abiertos a la vez, cualquier decepción pesa más y cualquier sorpresa positiva encuentra menos resistencia para mover precios.

Os comparto el video de apertura semanal:

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.