Opiniones de expertos

¡BOMBA!: Morgan Stanley dibuja para SpaceX $3,4 billones en ventas en 2040

$3.4 trillion de ingresos en 2040 y $2.7 trillion de EBITDA es el tamaño que los analistas de Morgan Stanley esperan para SpaceX. Este tipo de valoraciones, aunque sean a muy largo plazo y, por tanto, lleven mucha incertidumbre (y potencial error) detras, son la pieza central con la que los bancos tratan de justificar la valoración de $1.77 trillion que Elon Musk busca en la salida a bolsa.

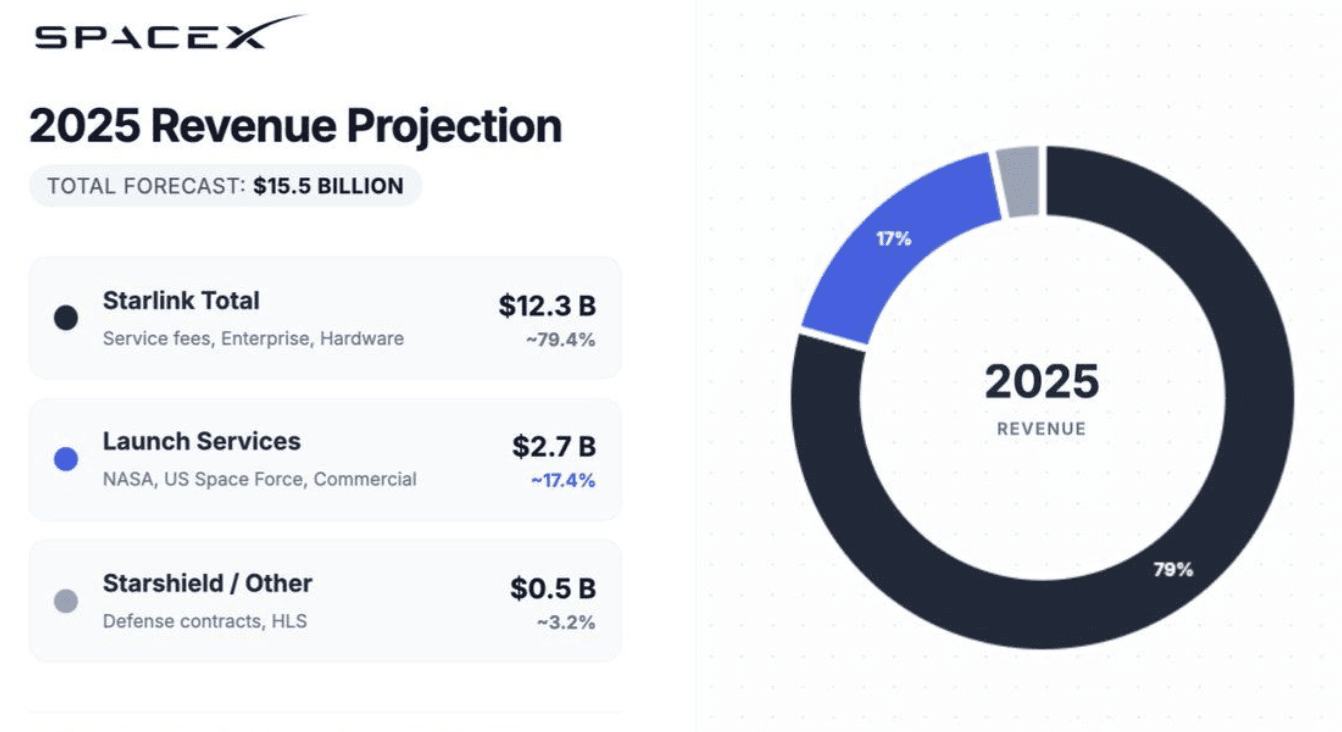

El contraste con las cifras actuales es brutal. SpaceX cerró el periodo LTM con ingresos de algo menos de $20 billion, un EBITDA aproximado de $6 billion y pérdidas de $4 billion. El grueso del negocio llega desde Connectivity, es decir, Starlink, y en menor medida desde Launch Services. Son números serios ya que pasar de ahí a una compañía multibillonaria exige unas hipótesis que llaman bastante la atención.

Según el análisis de Morgan Stanley, que compartió con grandes inversores, la firma espera que SpaceX alcance $3.4 trillion de facturación en 2040. Para entonces, su EBITDA ajustado superaría los $2.7 trillion. Traducido al lenguaje de mercado: un margen EBITDA del 80%, algo muy poco habitual incluso entre las compañías más rentables del planeta.

La hoja de ruta intermedia tampoco se queda corta. Goldman Sachs y Morgan Stanley manejan ingresos cercanos a $160 billion en 2028, frente a los cerca de $20 billion actuales. Para 2030, Goldman eleva esa cifra por encima de $470 billion y Morgan Stanley la sitúa en casi $330 billion. En EBITDA ajustado, ambos esperan alrededor de $110 billion en 2028; ya en 2030, Goldman habla de $352 billion y Morgan Stanley de $230 billion.

La IA aparece como motor principal

Lo más llamativo está en dónde ponen el crecimiento. Tanto Goldman como Morgan Stanley esperan que buena parte del negocio venga del área de inteligencia artificial de SpaceX a partir de este año. Goldman calcula que esa división aportará alrededor de $322 billion en 2030 y Morgan Stanley unos $190 billion ese mismo año. El punto de partida dista mucho de esas cifras: SpaceX declaró ingresos por $3.2 billion en su naciente división de IA en 2025.

Las actuales expectativas del mercado son mucho más conservadoras que las de ciertos bancos de inversión.

Aquí es donde el relato se tensa. Brandon Carl plantea que el escenario de Morgan Stanley exigiría un crecimiento del PIB estadounidense del 14% durante 14 años, frente a una media histórica del 6.5%. Y añade dos marcos posibles, ambos agresivos.

- En el supuesto más extremo, SpaceX captaría el 5% de los beneficios corporativos de EEUU y esos beneficios subirían al 15% del PIB. La implicación sería unos beneficios corporativos totales de $54 trillion y un PIB estadounidense de $205 trillion.

- En una versión “todavía agresiva”, SpaceX se quedaría con el 2% de los beneficios corporativos y estos representarían el 10% del PIB. Aun así, eso llevaría a un PIB de $770 trillion creciendo al 26%.

Desde nuestro punto de vista, es una auténtica utopía.

La cuestión ya no es si SpaceX puede crecer mucho; eso parece descontado. La cuestión es cuánto papel están dispuestos a comprar los inversores sobre promesas tan largas y tan exigentes.

Hay otro detalle relevante. Goldman Sachs y Morgan Stanley ocupan los dos primeros puestos entre los 21 bancos implicados en la OPV de SpaceX, lo que les coloca en la mejor posición para llevarse la mayor parte de unas comisiones que sumarían cientos de millones de dólares. Eso explica por qué las previsiones importan tanto: si la colocación sale mal, son también quienes más tienen que perder.

De momento, el mercado no parece poner demasiadas pegas. Bloomberg publicó que, a falta de una semana para la operación, la oferta ya estaba sobresuscrita; hay más órdenes que acciones disponibles. Si ese pulso se mantiene, todo apunta a que la colocación saldrá al precio deseado por Musk: $135 por acción.

Luego vendrá lo difícil. Porque una cosa es colocar una historia potente y otra sostener durante años unas expectativas que hoy rozan lo estratosférico.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.