Opiniones de expertos

Bomba en el crédito privado: ¡Cliffwater vuelve a limitar reembolsos!

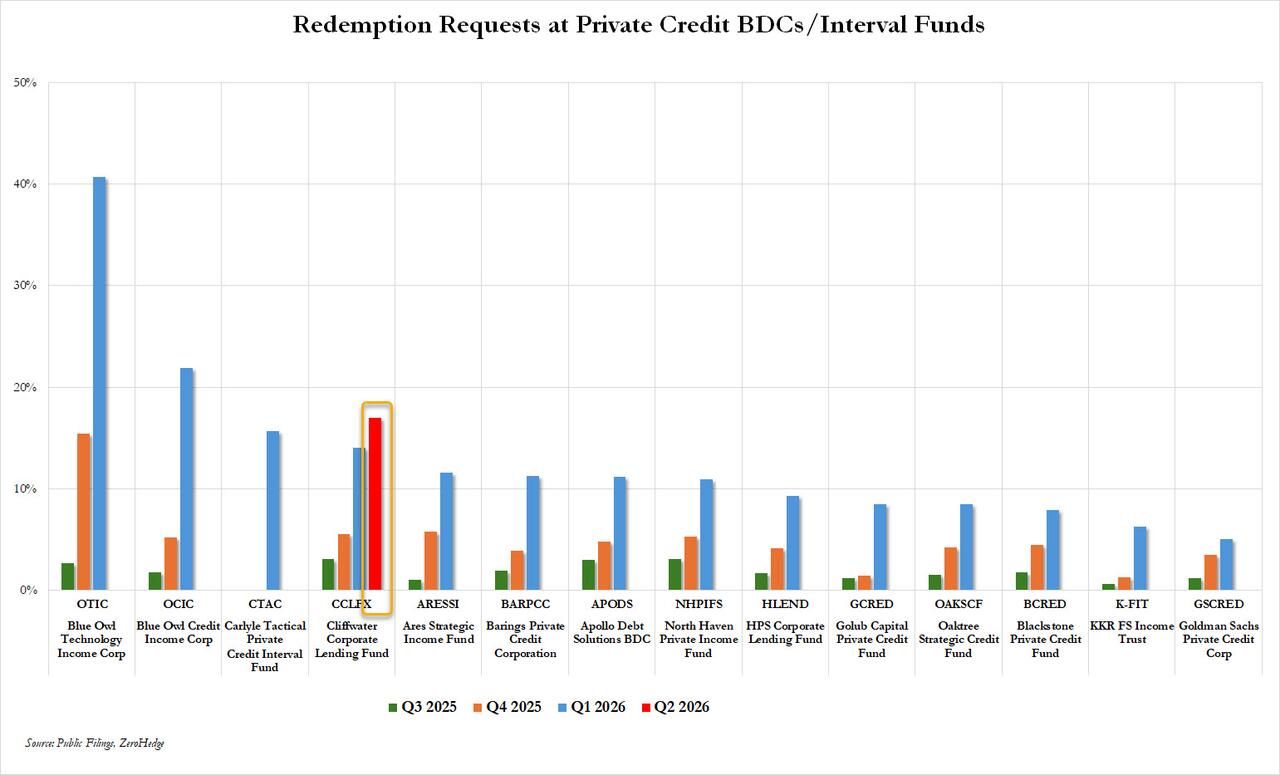

17% fue el volumen de participaciones que los inversores quisieron reembolsar en el segundo trimestre en el Cliffwater, y la gestora volvió a echar mano del candado: limitó las salidas al 5%.

Es obvio que la crisis del crédito privado no ha hecho más que empezar. En esta ocasión, hablamos del fondo estrella de Cliffwater, con $31 billion en activos, y del segundo trimestre consecutivo en el que la firma restringe los reembolsos. Según Bloomberg, los partícipes recibirán alrededor de un tercio del dinero que habían pedido retirar, tal y como recoge una carta enviada a los accionistas el martes.

La comparación con el trimestre anterior deja poco margen para maquillar la situación. Entonces, los inversores solicitaron retirar cerca del 14% y el vehículo fijó un tope del 7%, de modo que recuperaron aproximadamente la mitad de lo pedido. Ahora la presión sube otro peldaño y el acceso a la liquidez se estrecha aún más.

Segun Howell, estamos en una fase de potencial contracción de liquidez.

Esto llama la atención porque llega en un momento en el que buena parte del mercado sigue en modo euforia, con las tecnológicas y, en particular, el software e IA, absorbiendo papel y especulación a toda velocidad. Ni ese telón de fondo más amable está sirviendo para aliviar las tensiones en crédito privado. Y ese contraste dice bastante.

Un aviso serio para el crédito privado

Después de la decisión adoptada por Cliffwater en marzo, S&P Global Ratings rebajó la perspectiva del fondo desde estable a negativa. La agencia advirtió entonces de que ese umbral del 5% en reembolsos es “un importante aviso.” No cuesta entender por qué: cuando ese límite deja de ser una red preventiva y pasa a utilizarse dos trimestres seguidos, el mercado empieza a leer otra cosa.

Stephen Nesbitt, CEO de Cliffwater, defendió en la carta a los inversores que sí hay liquidez, pero puntualmente menos de la que quieren los partícipes en momentos de "pánico".

De hecho, el fondo había sostenido previamente que tiene liquidez suficiente para atender reembolsos del 5% durante más de un año sin vender ninguna posición ni activo.

Esa afirmación cobra ahora otra relevancia. El vehículo ha ofrecido una rentabilidad neta anualizada aproximada del 9.4% desde su creación en 2019, pero el foco ya no está tanto en el retorno como en la capacidad real para gestionar un goteo de dinero saliendo por la puerta.

Cliffwater se ha convertido en uno de esos gigantes inesperados del crédito privado tras captar dinero a gran velocidad e invertirlo tanto en préstamos directos como en fondos especializados en esa misma estrategia. El movimiento no es aislado dentro del sector. En la ronda anterior, algunos vehículos no cotizados intentaron dar más aire a los inversores: Blackstone y su BCRED hicieron esfuerzos extraordinarios para facilitar salidas, mientras fondos vinculados a Apollo Global, BlackRock y Blue Owl aplicaron también sus topes del 5%.

En las próximas semanas llegarán los resultados de las ofertas de recompra del segundo trimestre de otras empresas privadas no cotizadas. Ahí habrá una pista útil para medir si lo de Cliffwater es un caso especialmente tensionado o si estamos ante una presión más amplia sobre un mercado valorado en $1.8 trillion. Viendo lo ocurrido dos trimestres seguidos, cuesta pensar que sea solo ruido pasajero.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.