Opinión

La bolsa entra en su fase final: Climax y explosión de la burbuja de crédito

Los mercados siguen marcando máximos históricos, impulsados por un crecimiento que, en gran medida, se sostiene con deuda. Los inversores celebran las ganancias nominales y los activos de riesgo parecen avanzar de forma imparable en lo que muchos analistas identifican como una fase final de euforia del ciclo alcista.

A largo plazo, la bolsa se mueve por unas variables claras:

-- Oferta monetaria: crece 6,5% al año.

-- Inflación: 2-3%.

-- PIB real 1-2%.

De ahí que los selectivos den una rentabilidad agregada del 10%. No hay mucho más. Sin embargo, llevamos varios ejercicios acumulando unas ganancias excepcionales.

2023: +26.29% // 2024: +25.02% // 2025:+18.91%

Sólo este hecho debe obligar a todo inversor a adoptar prudencia. El actual optimismo se apoya en una base frágil: una ilusión de prosperidad alimentada por el crédito. Desde la crisis financiera global de 2008, los principales bancos centrales han inundado el sistema financiero con liquidez barata, creando lo que numerosos economistas denominan la "Everything Bubble". Esta política ha generado una falsa sensación de estabilidad y ha distorsionado los precios de los activos durante más de una década.

Parece que hemos olvidado las bases del ciclo económico y a más de uno le vendría bien releer a Hayek o Menger. Las consecuencias de quince años de excesos monetarios están empezando a manifestarse, y el ajuste que se avecina podría marcar el fin del régimen monetario instaurado tras 2008.

La gran intervención de la Banca CentralEl origen de la burbuja actual se remonta directamente a la Crisis Financiera de 2008. Tras el colapso del sistema financiero, los bancos centrales pusieron en marcha un experimento sin precedentes: tipos de interés cercanos a cero y programas masivos de expansión cuantitativa (QE). Se pasó de un sistema de reservas escasas a un sistema de reservas abundantes.

Mediante la reducción agresiva de los tipos (políticas ZIRP) y la creación de billones de dólares y euros, las autoridades monetarias inyectaron crédito barato en todos los sectores de la economía. El objetivo era claro: inflar el precio de los activos y sostener el crecimiento económico a través del "efecto riqueza". En apariencia, la estrategia funcionó.

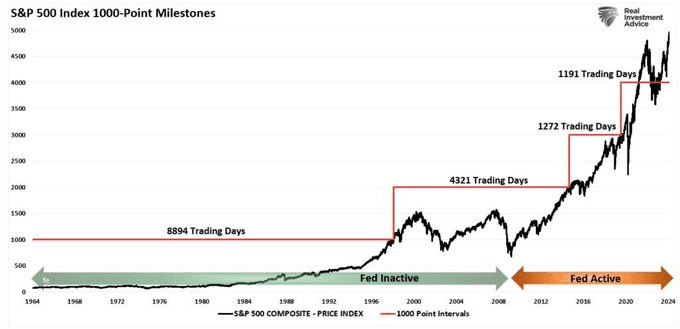

El 90% de todas las ganancias del SP500 de los últimos 30 años ocurrieron desde que la FED inició los QE y el entorno de reservas amplias.

El índice S&P 500 ha aumentado más de un 900 %, muy por encima del crecimiento real de la economía. Los precios de la vivienda superaron los máximos de la burbuja de 2006 y startups tecnológicas sin beneficios alcanzaron valoraciones multimillonarias.

Este entorno, como cualquier ciclo de expansión del crédito, dio lugar a una creencia peligrosa: el Estado, a través de Tesoro y Banca Central pueden rescatar constantemente los mercados. A esta fase se le ha llamado la "gran moderación", donde una generación entera de inversores cree que las nuevas políticas fiscales (déficit crónico) y monetarias (flexibilización y ZIRP) son el santo grial para controlar la economía real y financiera, llevándoles a asumir riesgos y apalancamiento con una confianza casi ciega.

Pero esto no es nuevo, el ciclo económico, derivado de la mala asignación de capital sigue existiendo y dará nuevamente lecciones importantes a los planificadores y los inversores menos experimentados. Este auge no se ha basado en un aumento sostenido del ahorro, de la productividad o de la mejora proporcional de los ingresos reales. Ha sido, fundamentalmente, un crecimiento financiado por deuda.

Echen un ojo a la historia y verán que los mismos argumentos de "control" se tenían antes del año 2000 y 2008. No digo que estemos en una situación similar, porque cada ciclo es diferente, con matices y variables propias, pero desde luego creo que estamos en la fase terminal del actual ciclo.

La teoría del ciclo austriaco volverá a repetirse

La creación masiva de dinero ha generado una apariencia de riqueza: carteras infladas y plusvalías inmobiliarias crecientes. Pero bajo la superficie, los fundamentos económicos han avanzado a un ritmo mucho más lento. En términos reales, los precios de los activos se han desconectado de la economía productiva. Los inversores value dirían que el precio se ha desconectado de su valor.

Las valoraciones bursátiles alcanzaron niveles extremos, comparables únicamente con los observados durante la Gran Depresión y la burbuja puntocom. Este gráfico muestra una combinación de:

-P/E acumulado y estimado

-CAPE (Shiller P/E ajustado cíclicamente)

-P/BookValje

-EV/EBITDA

-Ratio Q de Tobin

-MarketCap/PIB

Jamás una combinación de todos ellos había dado un sobrevaloración tan alta

Esta distorsión es una consecuencia directa de la política monetaria ultraexpansiva. Cuando los bonos ofrecen rendimientos nulos, los ahorradores se ven empujados hacia la renta variable y el sector inmobiliario. Cuando el dinero pierde valor, la especulación se impone. Durante años, estas políticas suprimieron artificialmente el ciclo económico, creando la ilusión de que las recesiones podían eliminarse. En realidad, solo se posponen, amplificando el desequilibrio final.

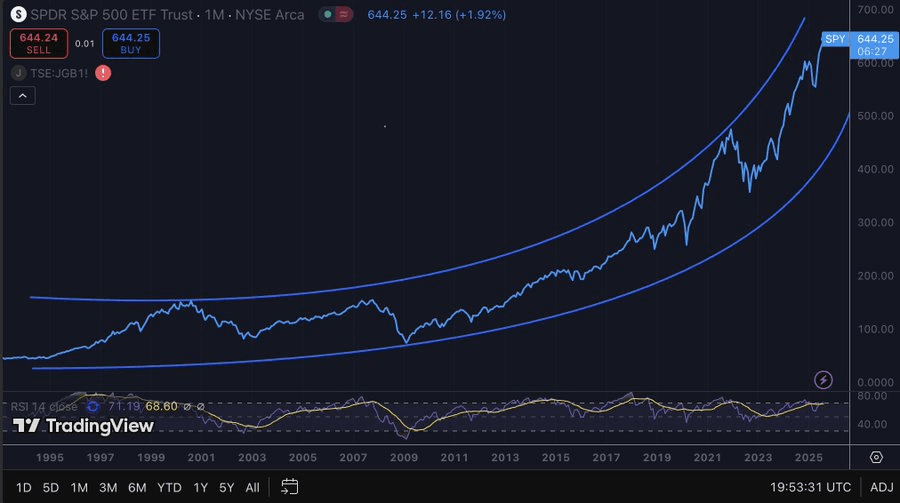

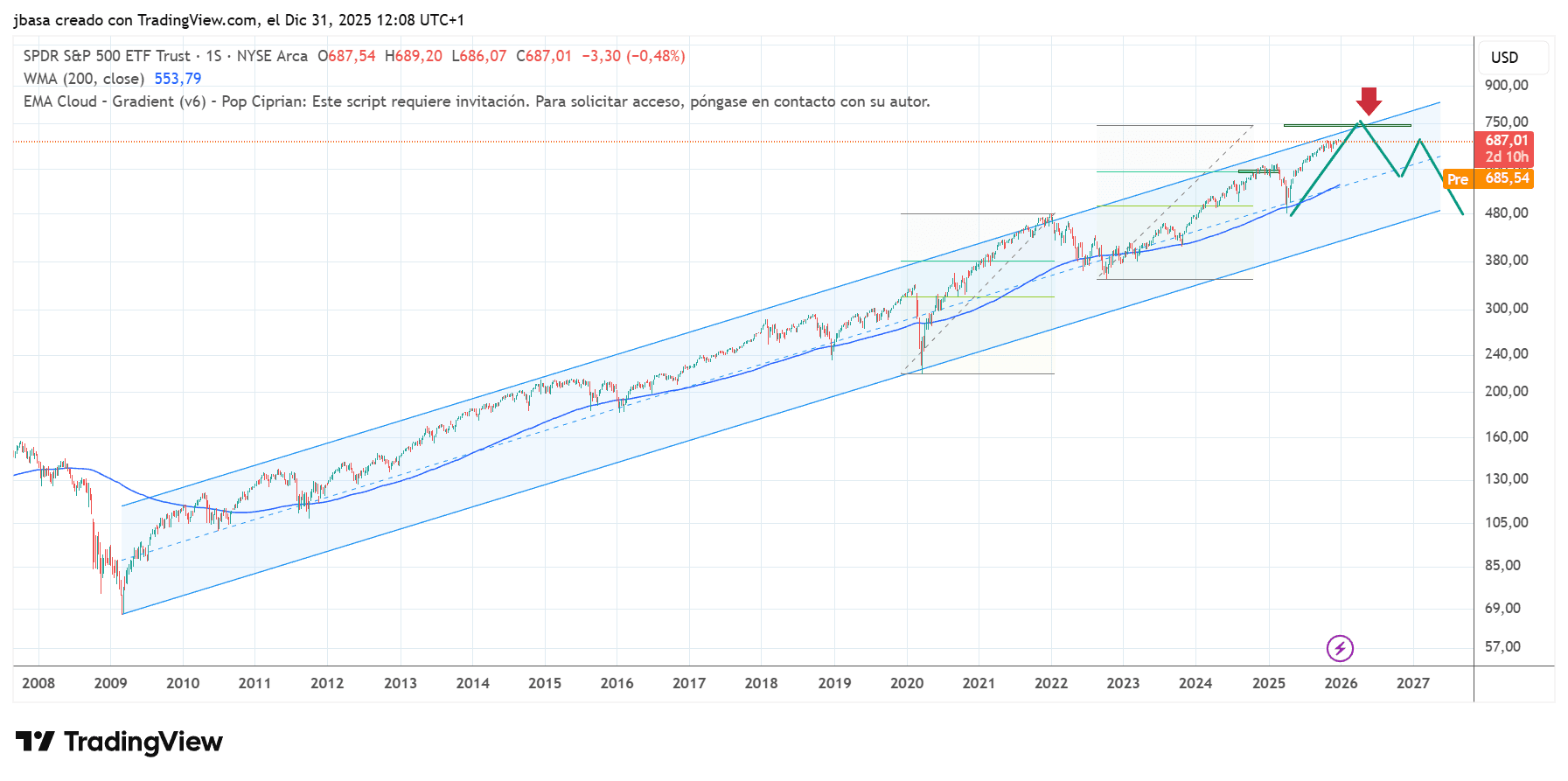

Pauta CLIMAX o fase parabólica en SP500Desde un punto de vista técnico, la evolución del S&P 500 desde 2009 muestra un ascenso casi vertical, típico de un rally impulsado por liquidez. Actualmente, estamos en plena fase final parabólica, que esperamos que deje el climax en el primer semestre del próximo año.

Esperamos que el actual bull run pueda llevarnos a los 750 dólares en el SPY, nivel donde cerraremos posiciones de compra y empezaremos a buscar la entrada en cortos (tras distribuciones del precio).

El índice parece haber entrado en una fase final de euforia, caracterizada por subidas parabólicas, compras impulsivas, apalancamiento desmedido y desprecio por las valoraciones fundamentales. Históricamente estas señales han precedido a correcciones abruptas y violentas.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.