Opinión

¡El "QE" no va a volver!

El entusiasmo por un "regreso del QE" parece estar en todos lados, pero es importante analizar los detalles de las actuales operaciones de balance de la Fed para entender que la actual política no es QE ni será como los QE de los últimos 15 años (inyecciones masivas y agresivas de liquidez post-crisis).

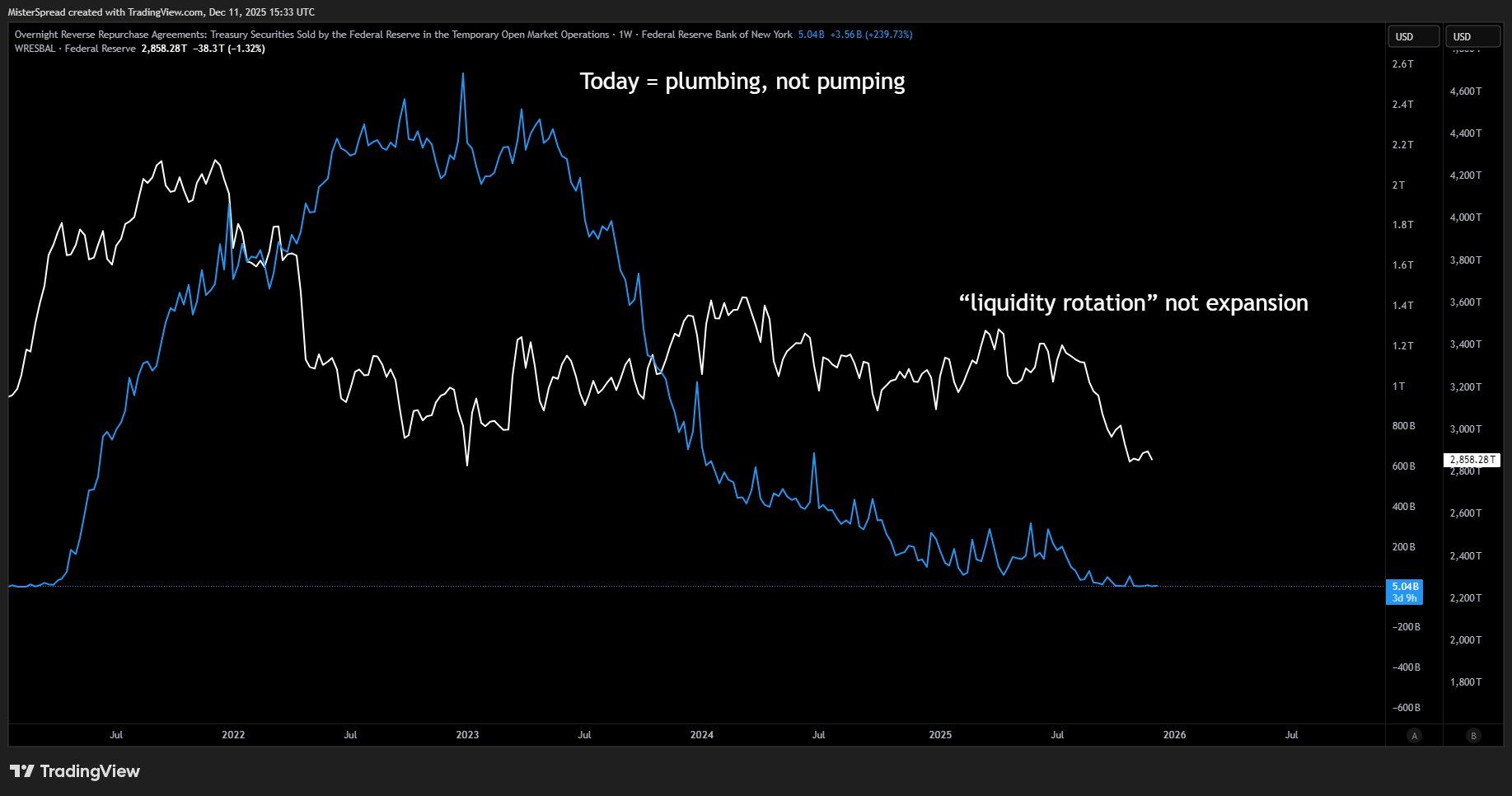

La Reserva Federal terminó su Quantitative Tightening (QT) el 1 de diciembre de 2025, después de reducir su balance de un máximos de alrededor de 9 billones en 2022 a unos 6.6 billones. Y ahora han vuelto a la política expansiva, sin embargo, es una política muy diferente al QE que todos conocemos. La Fed lo llamó "Reserve Management Purchases" y se trata de una estrategia donde la entidad comprará $40 billones al mes en bonos a corto plazo.

Esta no es la era de Bazooka QE, donde todos los gráficos se mantuvieron en vertical durante 18 meses seguidos. Ciclo diferente. Objetivo diferente. Consecuencias diferentes.

El contexto macro y la inflación son diferentesTras la crisis financiera, la Fed "imprimió" sin resistencia de la inflación, sin oposición de los políticos y sin restricciones en los rendimientos a largo plazo. El dinero se volvió más barato cada mes y los activos de riesgo explotaron porque la liquidez literalmente no tenía otro lugar adonde ir.

Pos-Covid, aún fue más extremo. El mundo se paralizó, la reforma fiscal agujereó el déficit y la Reserva Federal se convirtió en compradora de todo. Tipos cero y respaldo total.

La liquidez se desbordó hacia las finanzas tradicionales, las criptomonedas y en general hacia cualquier cosa que se asemejara a un símbolo de cotización (memestocks, shitcoins, etc).

Ahora la situación es muy diferente. El objetivo no es inundar el mercado con liquidez para inflar activos de riesgo, sino mantener reservas "amplias" en el sistema bancario para evitar tensiones en los mercados monetarios, como las que vimos en repos y tasas overnight a finales del año pasado, así como garantizar que el Tesoro pueda financiarse pero sin apoderarse del sistema.

Esto es clave: No es QE en el sentido tradicional. En los QE pasados, la Fed compraba bonos de largo plazo y MBS para bajar tasas largas, estimular el crédito y "oxigenar" todo, desde acciones hasta cripto y bienes raíces. Ahora ese control de la curva no se va a hacer y la Banca Central va a tener un rol más prudente intentando enfriar la economía sin romper las tuberías. ¡Nada más!.

Las reservas se están moviendo en la mesa, no multiplicándose como lo hicieron en 2009 o 2020. Es por esto que la reacción del mercado está siendo decepcionante. No podemos esperar mismo impacto ya que son políticas totalmente diferentes.

Esta liquidez "cambia" en composición (de bonos largos a cortos), no se expande masivamente. Podría ayudar a steepen la curva de rendimientos (haciendo que las tasas largas suban relativamente a las cortas), pero no disparará todo al alza. Está vez no será el riesgo el beneficiado.

Si alguien insiste en que esto es lo mismo que la crisis posterior a la crisis financiera mundial o la crisis posterior al Covid es que no entiende nada de "fontanería monetaria".

Autor: Jose Basagoiti, economista jefe TradingPRO

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.