Opinión

“El dinero importa, el crédito cuenta, pero la liquidez lidera.”

A día de hoy, una de las variable más importantes para los inversores es determinar si el grifo de liquidez global está abierto o cerrado. El dinero, en todas sus capas, mueve los mercados, y su origen depende cada vez más de los bancos centrales y de los gobiernos.

En los últimos lustros, la respuesta de los "arquitectos" de política económica frente a las crisis ha sido inyectar más liquidez y asumir aún más deuda. El pasado mes, Estados Unidos elevó su techo de endeudamiento en 5 billones de dólares. China, por su parte, ya ha expandido la liquidez en 10 billones de RMB a lo largo del año, mientras que el déficit estadounidense sigue financiándose con emisiones masivas de letras del Tesoro (cuasi dinero).

Lo mismo ocurrió en episodios pasados: tras la crisis financiera de 2008 y la emergencia del COVID en 2020, la deuda global se disparó (14 y 18 billones de dólares, respectivamente) y la liquidez creció todavía más (5 y 35 billones de dólares).

Este sistema de políticas de deuda generan directamente lo que se conoce como "inflación monetaria", es decir, un entorno crónico donde las acciones y los activos reales (oro, Bitcoin, vivienda, etc) sólo suben de precio. Y es un sistema que debe continuar "ad infinitum" para sostener todo el mecanismo de financiación global. Entendiendo este simple concepto, es evidente que todos los ciudadanos tenemos la obligación de invertir. Los rendimientos del capital son la única vía para escapar de la trampa de la pobreza. **

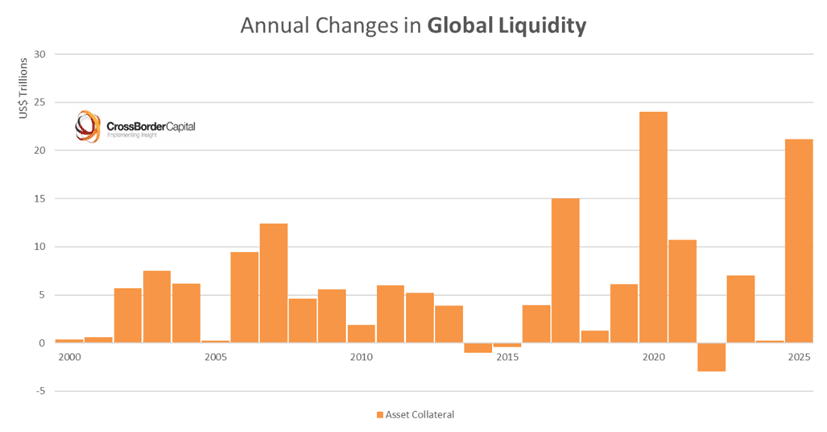

Actualmente, el pool de liquidez global ronda los 185 billones de dólares, un monto dos tercios superior que el PIB mundial. Esta cifra incluye los agregados monetarios (oferta de dinero) y la liquidez creada por banca en la sombra y las operaciones de repo. En 2025, la liquidez ha aumentado en 12 billones adicionales, impulsada por el mayor déficit de EEUU y por la debilidad del dólar, creciendo a un ritmo anualizado del 14%. Esto sostiene a los activos de riesgo: bolsas y cripto.

Gráfico de Crossborder:

Desde 2019, la liquidez global ha crecido cerca de un 40%, y más de un 125% desde 2008. En contraste, el PIB mundial apenas ha aumentado un 30% en términos reales. Este exceso de liquidez explica el auge de los mercados financieros: desde mínimos de 2008, las bolsas globales se han multiplicado por 4,5, y el S&P 500 casi por siete. Y esta es una dinámica que seguiremos viendo en próximas décadas, ya que el sistema sólo puede funcionar con liquidez creciente y aumento crónico del precio de los activos.

Por eso desde TradingPRO decimos que el SP500 es un "bien público".

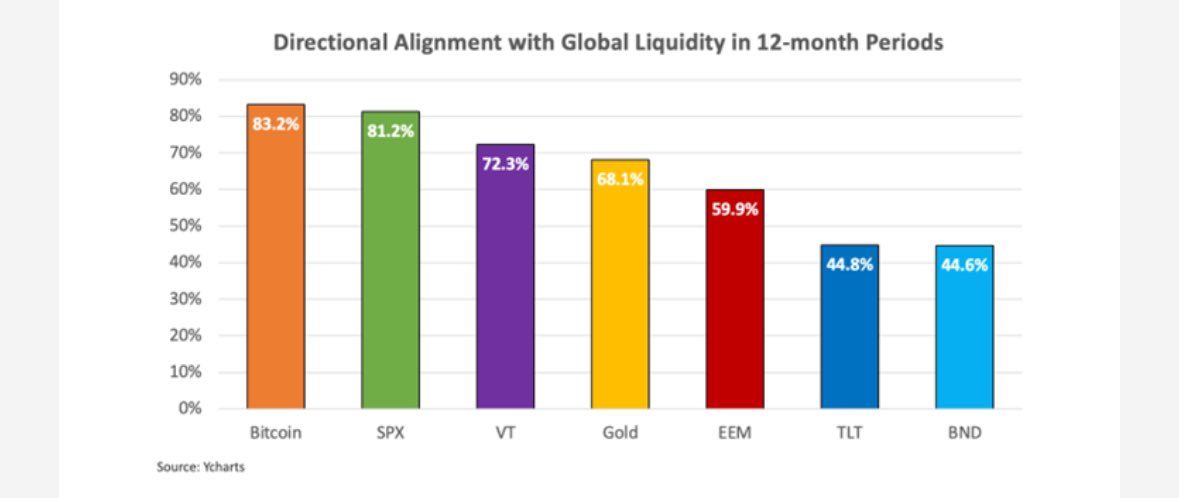

Activos que protegen contra la inflación monetaria, como las acciones de alta calidad (SP500 o Nasdaq), el oro y, sobre todo, Bitcoin, continuarán destacando, respaldados por la expansión de liquidez. Hoy, cerca del 75% de las transacciones primarias en los mercados financieros son refinanciaciones de deuda, no nuevas emisiones de capital. Para ello, se requiere liquidez y colaterales (activos) de calidad. De hecho, el 80% de los préstamos globales son ahora préstamos con garantía. Comprender este nexo deuda-liquidez es esencial.

Correlación entre liquidez y precio de los activos

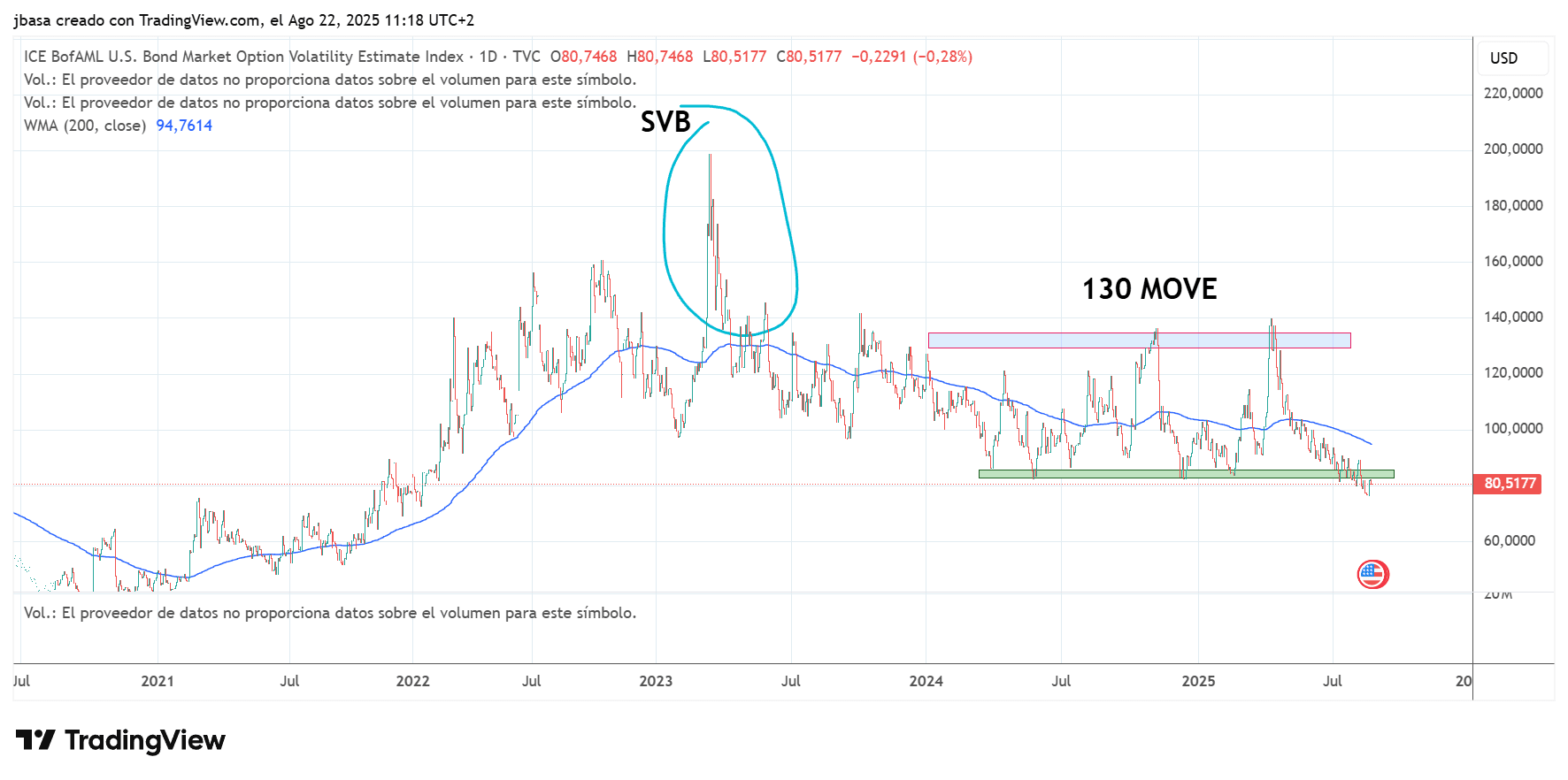

La estabilidad del colateral es crucial para el funcionamiento del sistema. De ahí que los arquitectos económicos (gobiernos y Bancos Centrales) se encarguen de dar solidez a los mercados. La estabilidad en los activos, como bonos o acciones, reduce el haircut (descuentos aplicados al valor del colateral), lo que aumenta el multiplicador de liquidez. El índice MOVE mide la volatilidad de los bonos del Tesoro y funciona como un indicador adelantado de riesgos de refinanciación.

MOVE por encima de 130 indica fuerte tensión. Ahora mismo estamos en un entorno de calma, que puede preceder a la tempestad. El actual ciclo de liquidez global no solo está madurando (ya tiene 34 meses), sino que también empieza a parecerse notablemente al ciclo de mediados de los 80 que culminó con el desplome de los mercados bursátiles mundiales en 1987.

No es momento aun de entrar en pánico, pero debemos vigilar el índice MOVE y la curva SOFR. Los riesgos de un final de ciclo son más que evidentes.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.