Opinión

Detrás de la máquina de liquidez: "La nueva era de flexibilización"

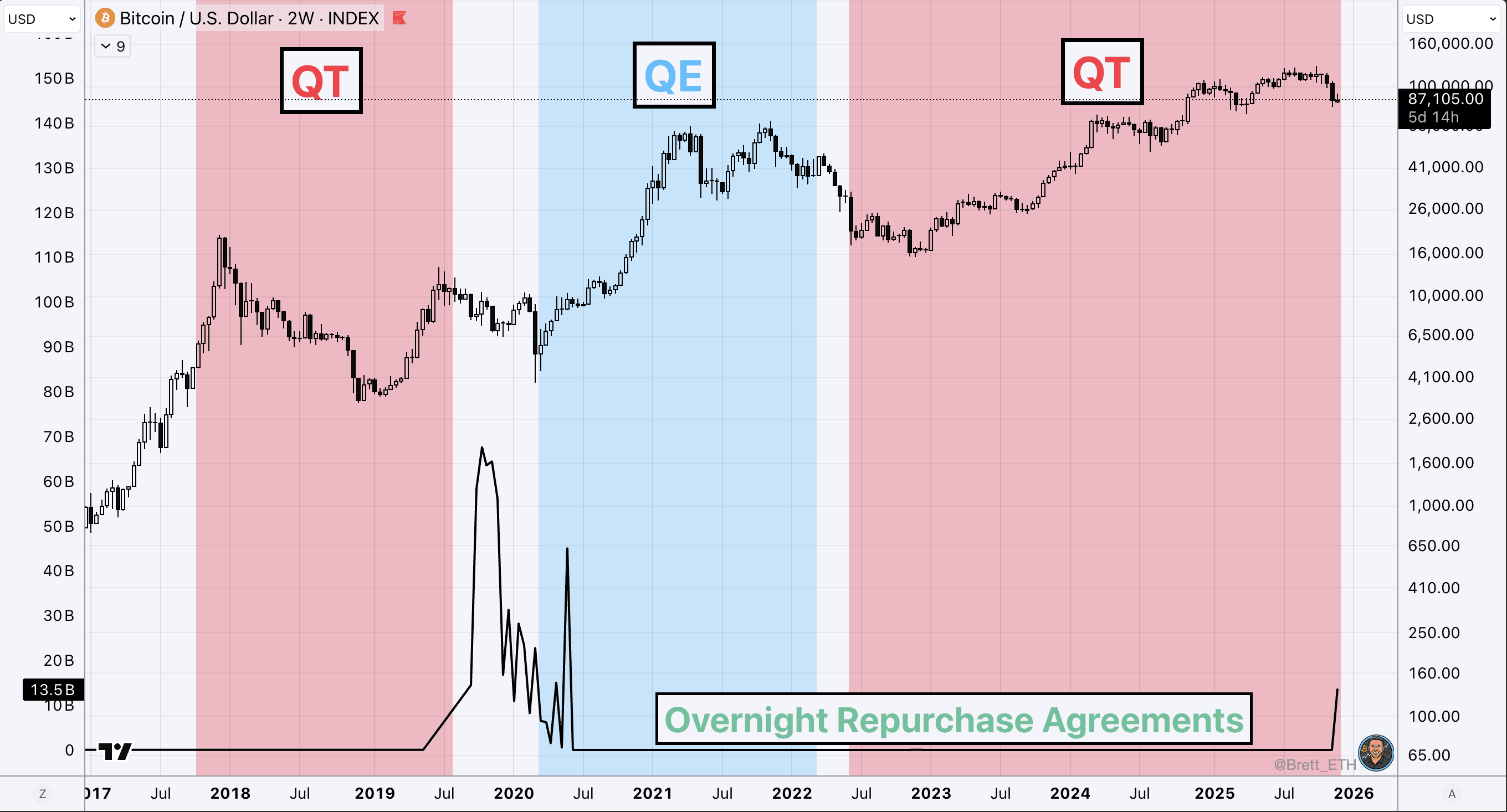

El mercado de repos (préstamos garantizados) es un mercado de financiación a corto plazo donde bancos, fondos de cobertura y grandes instituciones financieras solicitan liquidez (a un día) utilizando letras del Tesoro u otros activos de alta calidad como garantía/colateral. Por tanto, actúa como la tubería del sistema financiero: cuando la liquidez es escasa, el uso de repos se dispara; cuando la liquidez abunda, la demanda de repos se desploma.

Cuando el sistema está engrasado y no hay tensiones de liquidez, el mercado de repos se mantiene estable, sin picos ni valles. Pero cuando aumenta la tensión, por escasez de financiación, problemas de colateral o grandes desmantelamientos (como operaciones de carry trade o desapalancamiento de fondos de cobertura), el sistema comienza a "dar un toque" a la Reserva Federal recurriendo a las operaciones de repos para obtener liquidez de emergencia.

En los últimos días, hemos tenido tensiones que están avisando fuertemente a la FED:

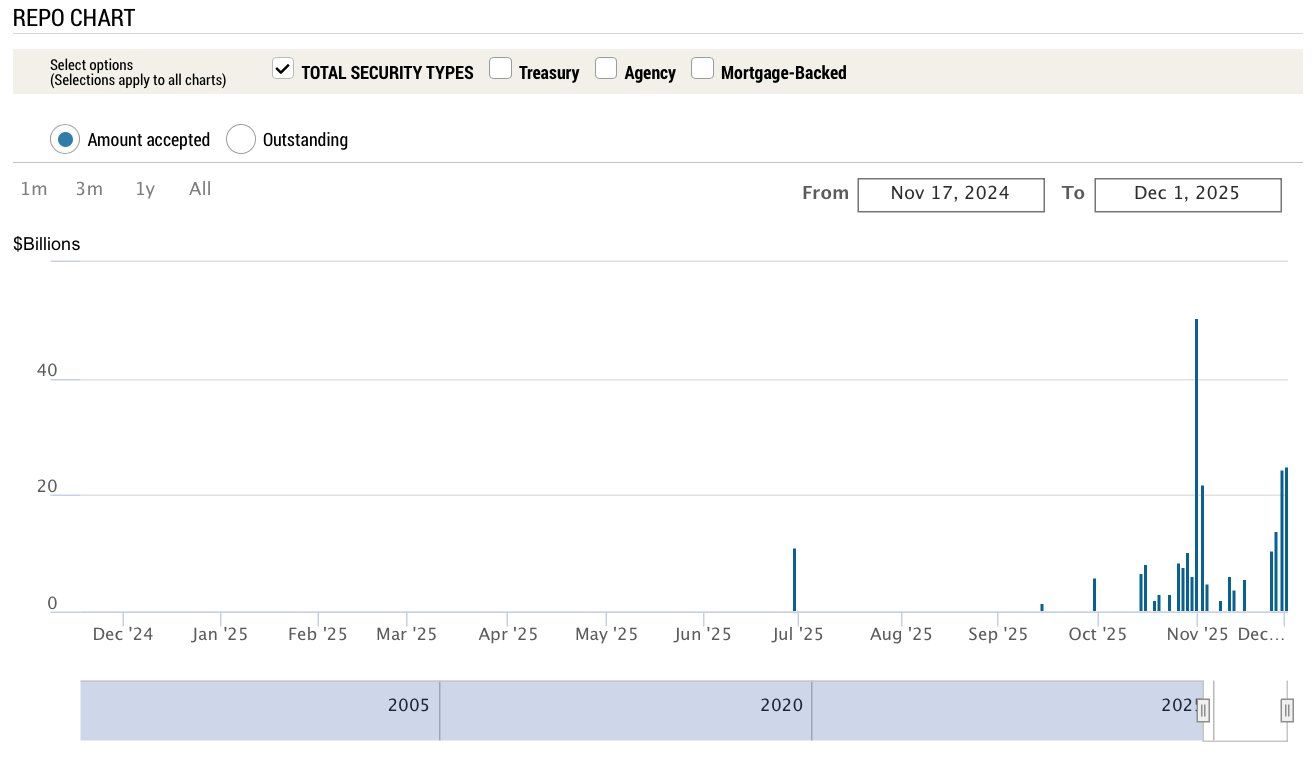

La SOFR ha superado el techo de los Fed funds 5 días seguidos.

Se están utilizando las facilidades repo (SRF). Hasta 25 billions en la última semana. Esto es una clara señal de que las grandes instituciones necesitaban efectivo rápidamente.

Aumento de los rendimientos globales (que se puede ver agravado por el desmantelamiento del carry trade en Japón).

A pesar de que los principales riesgos, QT y reconstrucción de la TGA, han desaparecido, la presión de financiación no ha disminuido por completo. Esto puede obligar a la FED a actuar de emergencia o incluso volver a los programas de compra de activos:

Los recortes de tasas y el Standing repo facility ayudarán en el margen, pero la FED realmente necesita volver a programas de inyección de liquidez crónica. Estamos, por tanto, cerca de volver a expandir balance, aunque no será como QE (ni en forma ni en cantidad):

1) Se espera que el balance aumente en unos 20.000 millones de dólares al mes, lo cual es una cifra minúscula en comparación con los 800.000 millones de dólares mensuales de 2020.

2) Además, el tipo de QE será diferente: La Reserva Federal comprará letras del Tesoro, no bonos de largo plazo. Con esto tendrá mayor control sobre su balance, ya que los activos irán venciendo rápido (y puede decidir renovarlos o no).

El impacto de esta política expansiva será mucho más limitados que los QE previos. Una flexibilización lenta y focalizada no moverá los mercados como lo hizo el estímulo de 2020. Puede estabilizar las condiciones, pero las grandes subidas probablemente necesitarán catalizadores adicionales.

Esto es crucial de entender, porque una gran generación de inversores sólo conocer la era del QE "infinito".

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.