Actualidad

¡FED y Tesoro al rescate!: Nueva ola de liquidez

Recientemente, la Reserva Federal, a través de su comisario Williams, indicó que podría iniciar una expansión de su balance.

Esto ha generado muchas malas lecturas y titulares algo desnortados por parte del mainstream financiero. Vamos a tratar de analizarlo con rigurosidad.

¿Implica esto un aumento de liquidez en los mercados? Sí, aunque de forma marginal.

¿Se trata de un programa de flexibilización cuantitativa o QE? No

La distinción es clave para valorar los posibles efectos sobre los activos de riesgo (bolsas y cripto). El proceso será el siguiente:

Paso 1: Finalización del ajuste cuantitativoEn la reunión del FOMC de octubre, Powell confirmó que pondrá fin al QT y lo hará parando la reducción de su cartera de bonos, mientras continua la liquidación de valores respaldados por hipotecas (MBS). Los fondos provenientes del vencimiento de MBS se reinvertirán en letras del Tesoro, manteniendo el balance estable, lo que se traduce en un impacto neutro sobre la liquidez.

Ni drenará ni aumentará balance (liquidez) pero lo que sí hará será reducir la duración del mismo. Este proceso se iniciará el 1 de diciembre.

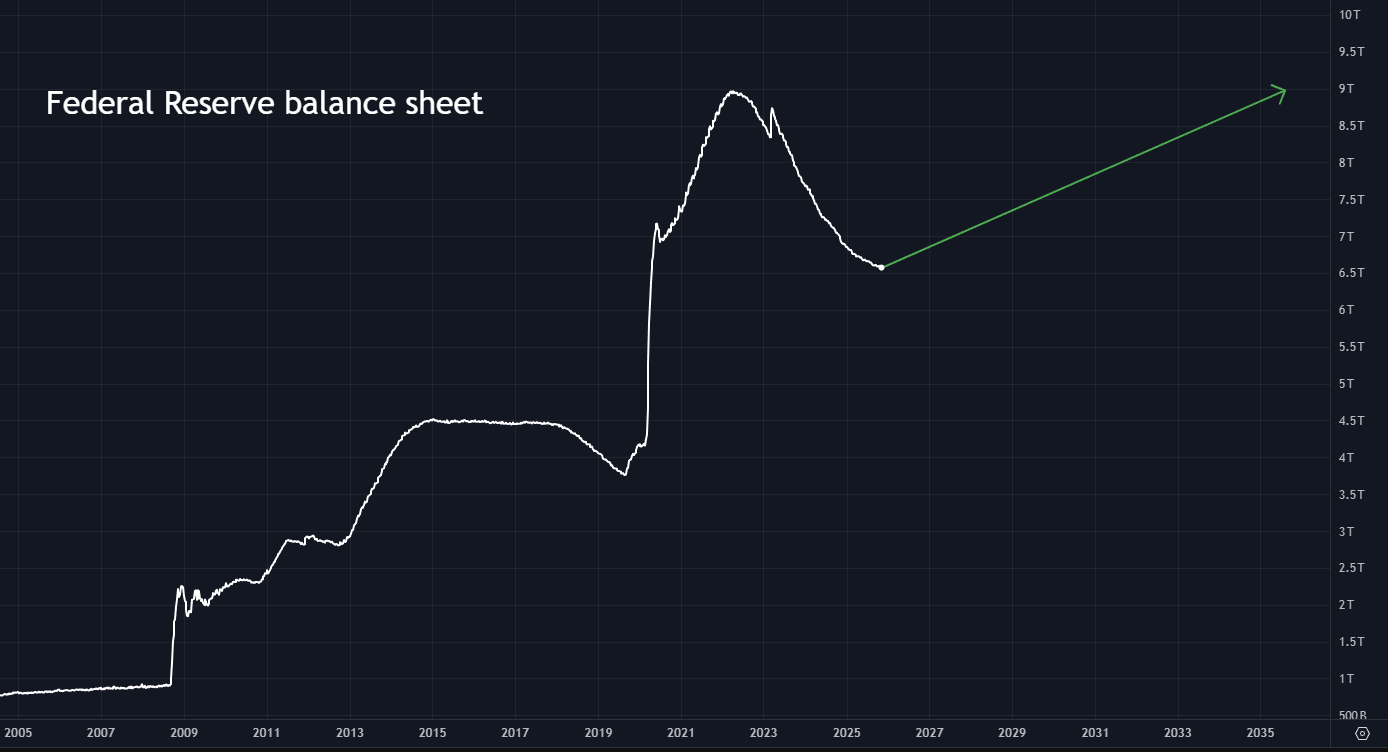

Paso 2: Expansión gradual del balanceSin embargo, a medio plazo, mantener un balance constante no será suficiente. La FED deberá expandir su balance para ajustar las reservas al crecimiento económico, un proceso que podría iniciarse antes de lo esperado, posiblemente en el primer trimestre de 2026.

Filtraciones estiman que la expansión podría alcanzar 20.000 millones de dólares mensuales, equivalentes a unos 240.000 millones anuales. Si bien esta cifra es modesta comparada con los incrementos observados durante la pandemia (más de 3 billones de dólares entre marzo y junio de 2020), representa una estrategia deliberada de crecimiento gradual del balance en línea con el PIB (y, por tanto, con la demanda de dinero).

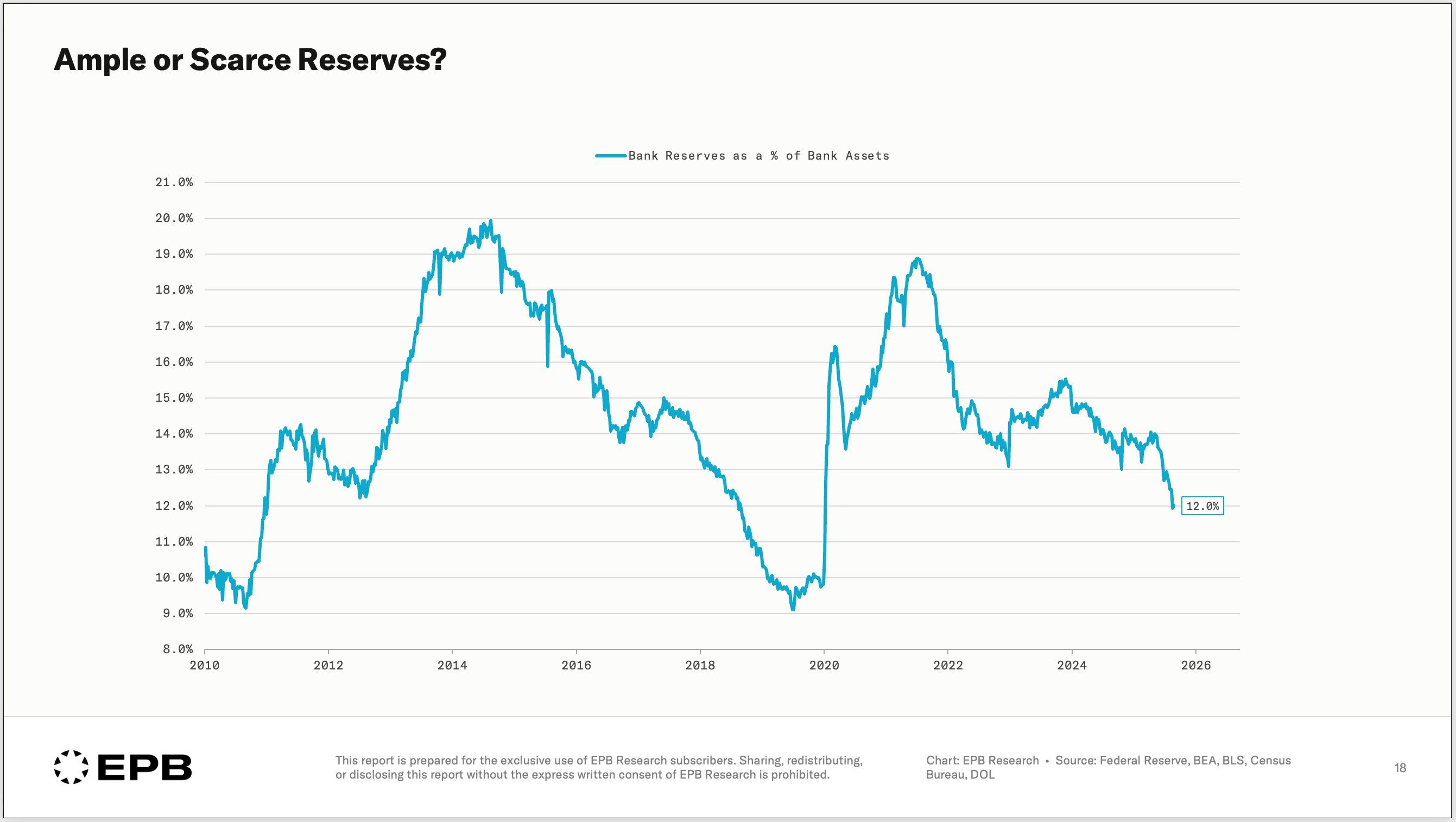

De hecho, los propios miembros de la Reserva Federal han sugerido que cuando las reservas bancarias caen por debajo del 12%-13% del total de activos bancarios, las reservas se vuelven "escasas". Ahora ya nos encontramos en el extremo inferior de ese rango, por lo que quizá esa expansión llegue incluso en 2025:

Características de la expansión prevista

La FED "imprimirá" reservas para adquirir letras del Tesoro a corto plazo (≤1 año), no cupones a largo plazo, lo que limita el impacto sobre la liquidez de los mercados de activos de riesgo.

Este enfoque constituye una gestión de reservas más que un QE tradicional, dado que no altera significativamente la duración del mercado (YCC).

El impacto directo sobre los mercados de activos de riesgo será limitado, aunque el efecto psicológico podría ser relevante y ejercer presión marginal sobre el índice dólar (DXY).

Interacción con la política del Tesoro

El Tesoro continúa emitiendo deuda para financiar la expansión fiscal, decidiendo la proporción de letras y cupones (esto lo define en los famosos QRA). En los últimos años, la política de emisión se ha orientado hacia letras, reduciendo el riesgo de duración en el mercado, un efecto comparable a la QE real.

Si en los próximos trimestres, el Tesoro aumenta la proporción de letras, mientras la Fed también las compra, se podría replicar un efecto similar al QE tradicional, eliminando riesgo de duración del mercado y potenciando la liquidez. Sin embargo, el último QRA indica que el gobierno podría aumentar las emisiones de cupones, lo que tendría un efecto contrario, reduciendo la liquidez y limitando los beneficios de la política monetaria expansiva de la Fed.

Desde luego, me parece iluso pensar que Tesoro y FED no trabajarán mano a mano para eliminar volatilidad en los mercados, por lo tanto, esperamos que, sino hay QE monetaria, se produzca el "QE fiscal".

Resumen de la trayectoria esperada1 de diciembre: Finalización de la reducción de bonos del Tesoro.

Primer paso: Mantener el balance general estable mediante reinversión en letras del Tesoro.

Segundo paso: Expansión gradual del balance con adquisiciones de letras (no cupones), a un ritmo moderado (~20.000 millones USD mensuales).

Impacto real sobre los mercados: Limitado; el factor determinante será la política de emisión del Tesoro y su influencia sobre la duración del mercado.

En síntesis, la política de la Fed apunta a garantizar la suficiencia de reservas bancarias frente al crecimiento económico, más que a estimular los mercados financieros, mientras que la evolución de la deuda del Tesoro podría condicionar de manera más significativa la liquidez y los precios de los activos de riesgo.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.