Opiniones de expertos

Meta agita el relato de la IA al poner a la venta su capacidad sobrante

La palabra que nadie quería oír en plena fiebre de inversión en inteligencia artificial era exceso y Meta la ha puesto encima de la mesa. Y el mercado ha reaccionado como suele hacerlo cuando ve una grieta en el argumento central de una subida: soltando papel.

La compañía está preparando un negocio para monetizar capacidad de computación sobrante y venderla a terceros.

Durante meses, la tesis dominante en bolsa ha sido muy simple: el cómputo para IA escasea, por tanto hay que seguir gastando miles de millones en centros de datos, chips y memoria. Si uno de los gigantes reconoce que le sobra capacidad hasta el punto de querer alquilarla, esa narrativa empieza a tambalearse.

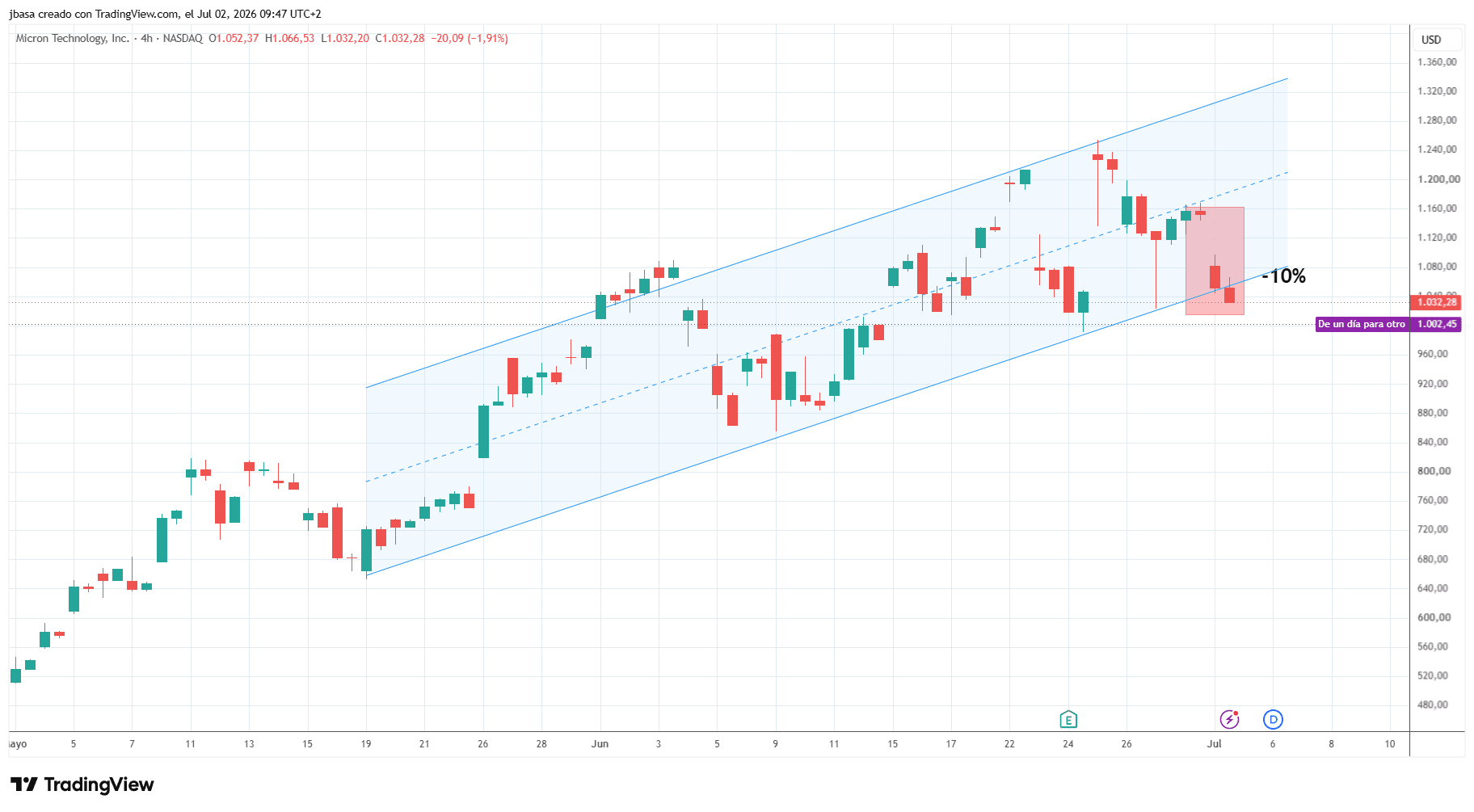

Eso ayuda a entender por qué el Nasdaq cerró en rojo y por qué nombres ligados a la infraestructura de IA acusaron el golpe con caídas incluso de doble dígito.

Micron fue de los valores más afectados perdiendo más de un 10% tras la noticia.

La idea sobre la mesa pasa por vender acceso a distintos modelos alojados sobre su infraestructura actual, con un enfoque parecido al de AWS Bedrock. Meta operaría los centros de datos y los chips que alimentan esos modelos, incluidos sus modelos Muse Spark, y cobraría a los desarrolladores por utilizarlos. También estudia ofrecer capacidad “raw”, es decir, cómputo sin capa adicional, un terreno que pisa directamente el negocio de las neoclouds como CoreWeave (empresa que sufrió también con la noticia).

Ahí hay una ironía evidente ya que Meta acaba de firmar acuerdos multibillonarios con CoreWeave y Nebius y ahora valora competir con esos mismos proveedores. Llama la atención porque cambia el tablero: deja de ser solo comprador agresivo de capacidad para convertirse también en potencial vendedor.

El golpe va río arriba

Desde TradingPRO habíamos avisado desde hace meses de este riesgo: si la escasez persiste, los precios se sostienen y justifican más capex; si aumenta la oferta y bajan las rentas del cómputo, el primer dolor aparece en el hardware. Es decir, río arriba: chips, memoria e infraestructura pesada.

Eso encaja con lo visto en jornada, con que parte del mercado de semis ligando este anuncio a una moderación del crecimiento futuro del capex y a una duración más corta de la demanda extraordinaria que venían descontando muchos valores. Los grandes hiperescaladores ofrecen una lectura más mixta: aparece un nuevo competidor, sí, pero también podría aliviarse algo la presión si se relajan las restricciones de oferta.

Para las neoclouds, en cambio, el mensaje es bastante más áspero y son las perdedoras más claras si uno compra esta tesis.

La cuestión ahora es si esto responde a un problema general del ciclo o a un caso específico dentro del calendario inversor de Meta. Desde nuestro punto de vista estamos (aun) en lo segundo, por eso vemos oportunidades en estas correcciones, pero basta con que otro hiperescalador insinúe algo parecido para que empiece la rotación sectorial seria: menos premio al gasto sin fin y más premio a quien demuestre que puede hacer lo mismo con menos dinero.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.