Opiniones de expertos

La banca británica estudia vetar a clientes ya expulsados del sistema

Casi 1.000 cuentas al día fue el ritmo al que los bancos británicos cerraban cuentas cuando estalló el caso Nigel Farage en 2023. El dato impresiona por sí solo, pero ahora hay algo más delicado: **la posibilidad de que un cliente expulsado por una entidad quede marcado para el resto del sistema**.

Según publicó The Telegraph, UK Finance trabaja en una plataforma para que los bancos compartan información sobre clientes cuando detecten “crímenes de mercado”. Lloyds, Barclays y Revolut ya habrían intercambiado datos tras un piloto en 2024, con casos que terminaron en congelación o cierre de cuentas. El siguiente paso sería escalar ese esquema a todo Reino Unido. Y ahí está el problema: miles de personas o empresas podrían verse bloqueadas para abrir cuenta en otro banco, incluso si fueron apartadas de forma injusta.

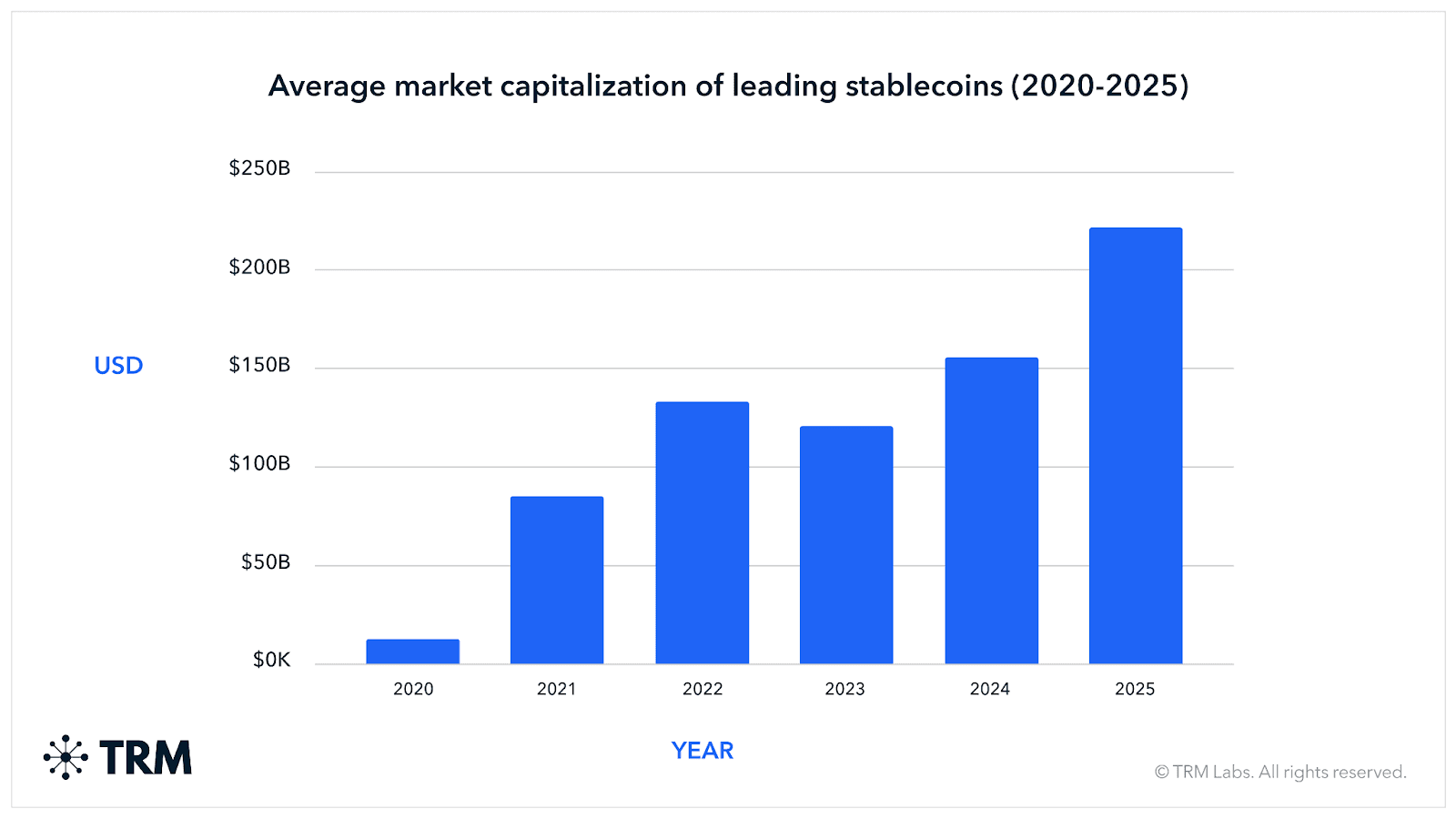

El movimiento tiende al liberticidio, ya que sin cuenta bancaria, participar con normalidad en la economía roza lo imposible. Más aún cuando el efectivo pierde peso y cada vez más pagos pasan por canales digitales. Luego se sorprenderán porque las criptomonedas y, en particular, las stablecoins están ganando tanto peso:

Evolución de las stablecoins en marketcap

La discusión me parece tremendamente relevante ya que hablamos de acceso básico al sistema financiero.

El precedente más sonado fue el de Coutts con Nigel Farage. Aquello acabó costándole caro a Natwest, matriz del banco privado londinense. En apenas un mes, sus acciones cedieron un 8% y la capitalización se redujo en £1 billion. Hubo además dos salidas de mucho nivel: Dame Alison Rose, consejera delegada de Natwest, y Peter Flavel, primer ejecutivo de Coutts. Papel hubo, y del fuerte.

Aquel episodio puso foco mediático sobre una práctica que venía creciendo desde hacía años a ambos lados del Atlántico: cierres de cuentas sin explicaciones claras y con sospechas recurrentes de sesgo político o reputacional. La investigación oficial posterior en Reino Unido concluyó que los clientes no estaban siendo apartados por razones políticas, eso sí, el debate quedó lejos de cerrarse.

El caso The Canary vuelve a tensionar el asunto

La última controversia salpica a Lloyds y al medio digital de izquierdas The Canary. El portal asegura que Lloyds retiene “una sustancial cantidad de su dinero” tras casi una década como cliente y que no ha recibido una explicación pese a sus comunicaciones con la entidad.

The Canary, que se define como “medio radical de la clase trabajadora”, desliza que su posición anti-sionista y pro-palestina puede estar detrás de la decisión. No aporta prueba concluyente sobre el motivo exacto, porque dice desconocerlo, pero subraya que otros perfiles políticamente activos han sufrido medidas similares en los últimos tiempos.

La consecuencia inmediata sí está descrita con precisión: situación financiera precaria e imposibilidad de pagar a empleados y colaboradores.

Sin cuenta bancaria no solo pierdes operativa; puedes quedar directamente fuera del circuito económico.

Las protestas han llegado desde distintos puntos del espectro político británico y cuando una cuestión pasa de ser una batalla ideológica a convertirse en un miedo compartido, el mercado institucional también toma nota.

De cierre puntual a riesgo sistémico

La fuente recuerda que en 2022 los bancos británicos cerraron algo más de 343,000 cuentas, frente a unas 45,000 en 2017. La aceleración es evidente. Y sorprende que, con ese volumen, siga pesando tanto la opacidad sobre las razones concretas en muchos casos.

No todos los cierres responden necesariamente a motivaciones políticas. También entran factores operativos y reputacionales: si una entidad juzga demasiado alto el riesgo asociado a un cliente, puede optar por soltar posiciones y cortar la relación. Pero cuando los procedimientos son poco transparentes y además se plantea compartir señales entre entidades para impedir nuevas aperturas, la frontera entre control legítimo y exclusión financiera empieza a volverse borrosa.

Esa es la clave del episodio británico. Ya no se discute solo si un banco puede cerrar una cuenta; eso lleva años ocurriendo. Lo relevante es si esa decisión pasa a perseguir al cliente por todo el sistema financiero. Si ese modelo prospera, el ‘debanking’ dejaría de ser un incidente aislado para convertirse en una especie de lista gris privada con efectos muy reales sobre empresas, medios y particulares.

UK está siendo el canario en la mina, pero el sector bancario sigue jugando con fuego.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.