Opiniones de expertos

El rally de semiconductores entra en zona delicada tras tocar extremos

El VanEck Semiconductor ETF (SMH) cerró el viernes en $598, nuevo máximo histórico. El dato impresiona más cuando se pone al lado de su media móvil de 50 meses: está un 168% por encima. La sobrecompra técnica es brutal.

Según los análisis de TradingPRO, es la mayor desviación frente a tendencia vista en un gran ETF sectorial.

Ahí está el peligro. Wall Street sigue comprando la historia de la IA, pero el movimiento empieza a parecerse demasiado a esos tramos finales en los que el papel sube casi en vertical y el margen de error se estrecha (lo que se conoce como fase parabólica). El S&P 500 cerró en 7,580.06, con una subida semanal del 1.43% y encadenando nueve semanas al alza, algo que solo ha pasado cinco veces desde 1965. Ahora bien, debajo del titular hay menos unanimidad de la que parece.

El Russell 2000 cayó un 0.59% hasta 2,919. Las small caps siguen sin entrar en la fiesta pese al tirón de las megacaps. Y eso importa, porque cuando un mercado marca máximos con una participación tan estrecha, la señal no suele ser tan limpia como aparenta.

Tecnología y financieras tiraron del carro mientras energía se quedaba atrás por la caída del crudo.

La semana tuvo dos catalizadores muy concretos. Por un lado, el PCE de abril llegó con una lectura general del 3.8% interanual y una subyacente del 3.3%, aunque la referencia mensual subyacente fue del 0.2%, por debajo del 0.3% esperado. Eso dio oxígeno al guion de recortes de tipos o, por lo menos, no de subidas.

Por otro lado, Axios publicó que Estados Unidos e Irán habían alcanzado un Memorandum/acuerdo provisional de 60 días para extender el marco de alto el fuego. Resultado: el WTI se fue a mínimos de seis semanas cerca de $89, el VIX cayó a 15.32 (mínimo desde enero) y la renta variable aceleró.

La otra gran pieza llegó desde Dell Technologies. La compañía presentó unos resultados del primer trimestre fiscal muy potentes: ingresos récord de $43.8 billion, un alza del 88% interanual, $24.4 billion en pedidos vinculados a IA y $16.1 billion reconocidos en ingresos por servidores de IA. El mercado no se quedó ahí. Lo que terminó de encender el ánimo fue la mejora del objetivo de ingresos por servidores de IA para 2027 hasta $60 billion y una previsión anual situada en el punto medio de $167 billion, un aumento anual del 50%. El mensaje fue claro: el gasto en IA sigue vivo.

Máximos sí, pero con menos apoyo

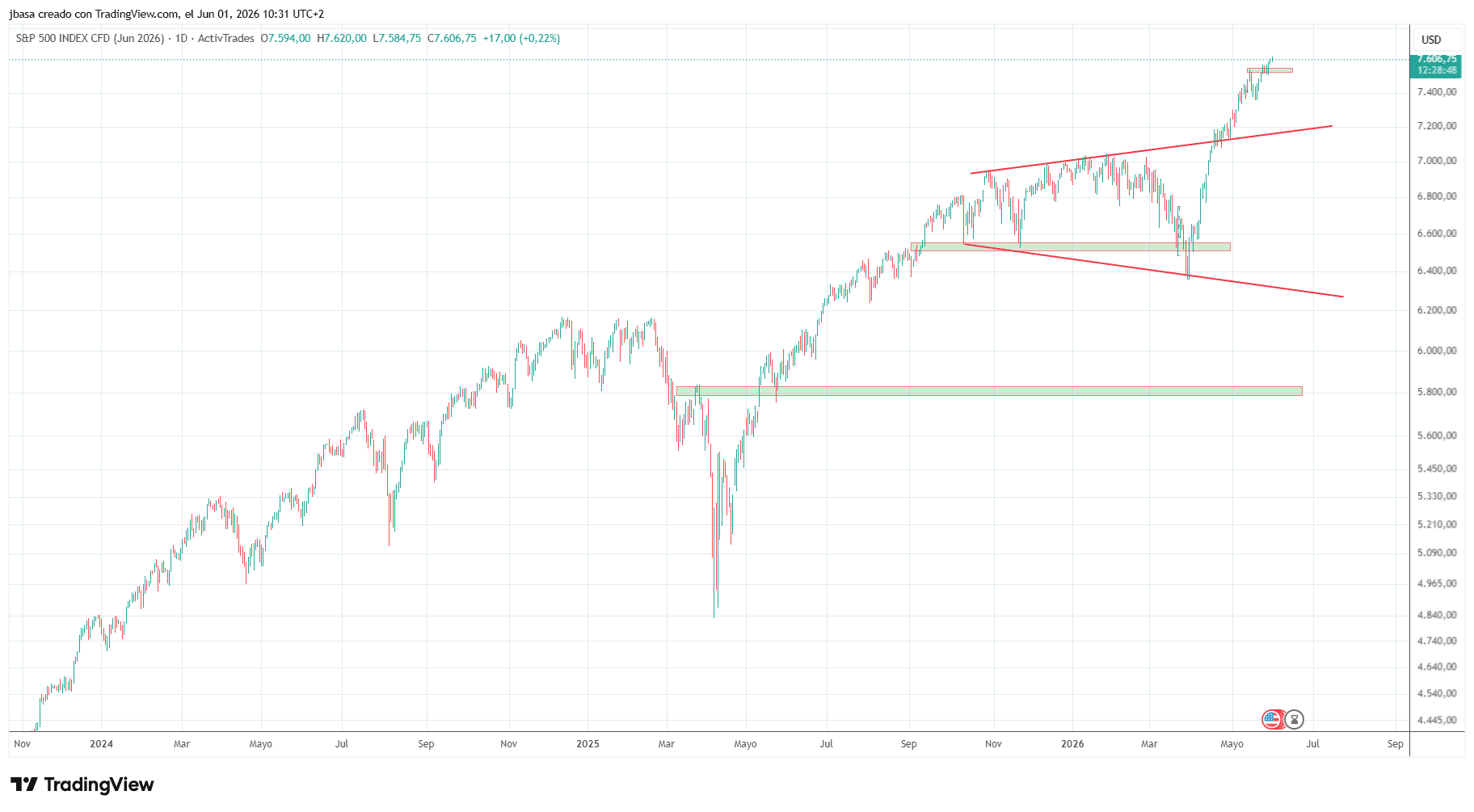

Técnicamente, la tendencia alcista sigue intacta. El S&P 500 está claramente por encima de su media móvil de 50 sesiones en 7,058 y de la de 200 sesiones en 6,830. El RSI de 14 días ha vuelto a superar 70 y entra otra vez en sobrecompra.

Gráfico diario del SP500

El problema es otro: la amplitud no acompaña.

Solo cerca del 57% de los valores del S&P 500 cotizan por encima de su media móvil de 200 días, prácticamente igual que hace una semana pese a los nuevos máximos del índice. La versión equiponderada queda rezagada frente a la ponderada por capitalización durante el último mes y la línea acumulada avance-descenso marca máximos decrecientes mientras el índice hace máximos crecientes. Es una divergencia bajista bastante manual.

Llama la atención que todo esto ocurra justo cuando los semiconductores concentran buena parte del entusiasmo especulativo. Bank of America detecta que el RSI semanal del SMH ha superado 80 durante dos semanas consecutivas, algo nunca visto y solo quinta vez desde 2012 en ese tipo de lectura extrema. También cotiza aproximadamente un 150% por encima de su media móvil semanal de 200 periodos, superando los picos previos del 100% al 108% registrados en 2021 y 2024.

El análisis va más lejos: si se toma como referencia la media móvil de 50 meses, situada en $224, una vuelta a esa zona implicaría una caída aproximada del 63% desde los $598 actuales. No es una previsión cerrada, pero sí una forma bastante cruda de medir lo estirado que está el precio.

Broadcom puede mover toda la mesaEl siguiente examen serio tiene nombre propio: Broadcom (AVGO), que publica resultados el miércoles tras el cierre. Y no llega sola. La semana entrante concentra ISM de manufactura el lunes, JOLTS y pedidos fabriles el martes, ADP e ISM de servicios el miércoles y datos de empleo el viernes. Mucho dato para un mercado complaciente.

Eso sí, ahora mismo da la sensación de que buena parte del tramo alcista descansa sobre un puñado muy concreto de nombres ligados a IA y sobre las expectativas alrededor del capex de los grandes clientes tecnológicos. Microsoft, Meta, Amazon, Google y Oracle aparecen como compradores clave dentro del relato alcista para chips e infraestructura.

Aquí entra otro factor menos visible para el inversor particular: las opciones. Buena parte del último tirón vertical tiene pinta de gamma squeeze, alimentado por compras agresivas de calls a corto plazo sobre Nvidia, Broadcom y SMH. Cuando ese mecanismo empuja al alza funciona muy bien; cuando se gira, también vende con violencia. Ya pasó en agosto de 2024, cuando SMH cedió un 34% en unas seis semanas sin que cambiara la tesis estructural sobre IA.

El mercado sigue premiando cualquier validación del ciclo inversor en inteligencia artificial, pero cada vez depende más de menos valores y más expectativas exigentes. Si Broadcom cumple con holgura, puede aguantar la inercia un poco más. Si decepciona o enfría guías, la rotación puede ser brusca y las manos fuertes no suelen esperar demasiado para tomar beneficios cuando ven un gráfico así.

En el video adjunto tenéis el análisis de apertura de nuestro economista jefe, Jose Basagoiti:

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.