Opiniones de expertos

El mercado mira al IPC de EEUU tras el viernes negro

El 4,3% está otra vez sobre la mesa, de hecho ese es el nivel al que los analistas ven subir el IPC de Estados Unidos en mayo, frente al 3,8% anterior. Ojo a la subida, ya que sería la primera lectura por encima del 4% en más de tres años, justo cuando el mercado acaba de tragarse un viernes muy duro y empieza a asumir que la Reserva Federal tiene menos margen para relajarse.

La sacudida viene fresca

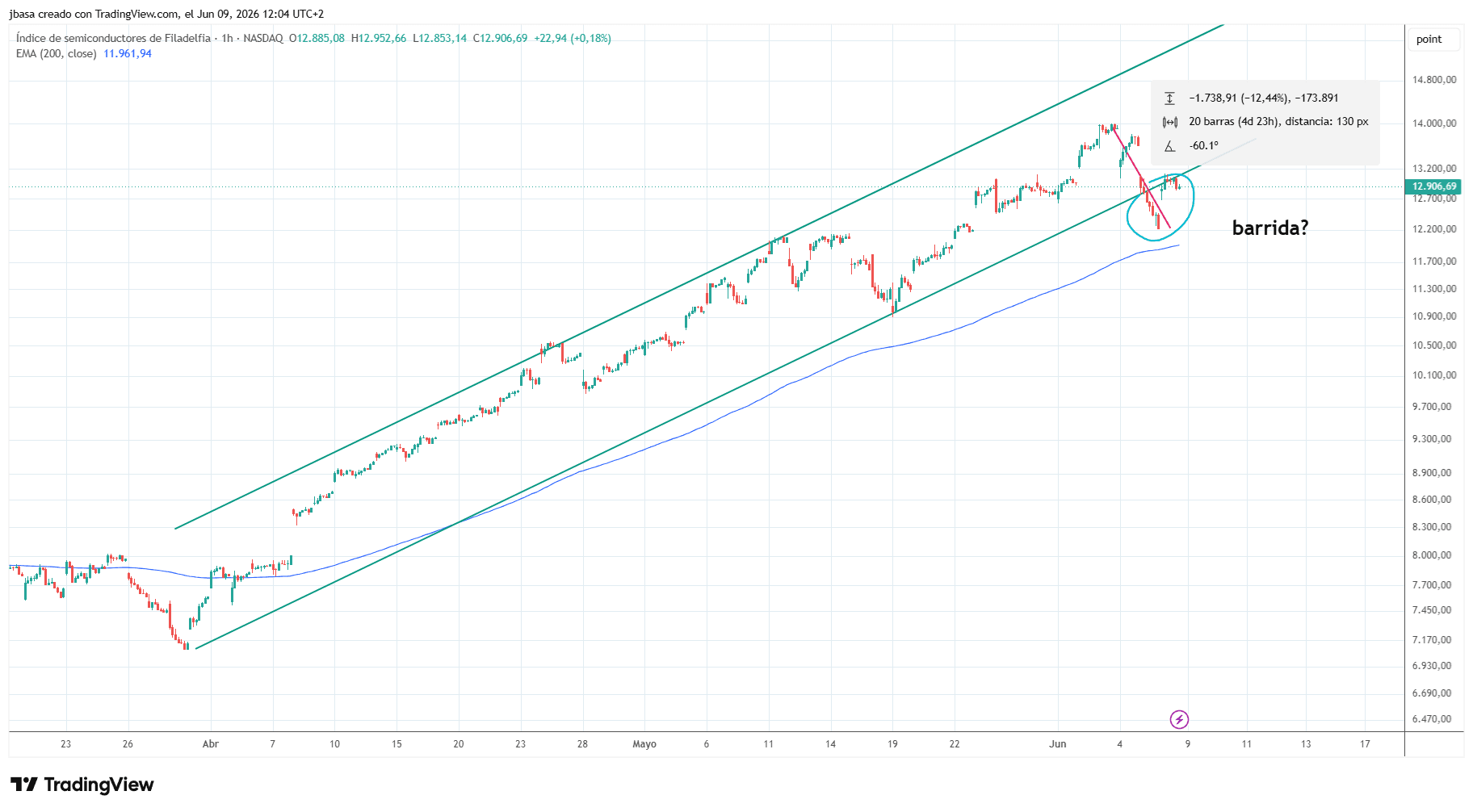

El S&P 500 cayó un -2,64% el viernes, su peor sesión del año, y rompió una racha de nueve semanas consecutivas al alza. El NASDAQ se dejó un -4,18%, mientras el índice de semiconductores de Filadelfia (SOX) se desplomó un -10,26%, su peor jornada desde marzo de 2020.

Gráfico de TradingPRO: Para recuperar la tendencia, es clave que el precio vuelva dentro del canal alcista y confirme que el movimiento del viernes es una "barrida".

Tecnología al mando de las caídas, con Broadcom pesando en el ánimo del mercado. Mucho papel soltándose en muy poco tiempo.

Detrás del giro hay dos fuerzas. La primera, un repricing más agresivo sobre la Fed tras el informe de empleo. La segunda, un frente geopolítico que vuelve a incomodar: los ataques cruzados entre Irán e Israel han reaparecido pese a que debía ser el día 61 de tregua o alto el fuego. Según la información recogida por TradingPRO, también hay señales de contención y Washington estaría empujando para evitar una escalada mayor. Aun así, el ruido está ahí y complica cualquier lectura limpia del mercado.

Un dato de inflación con mucho más peso del habitual

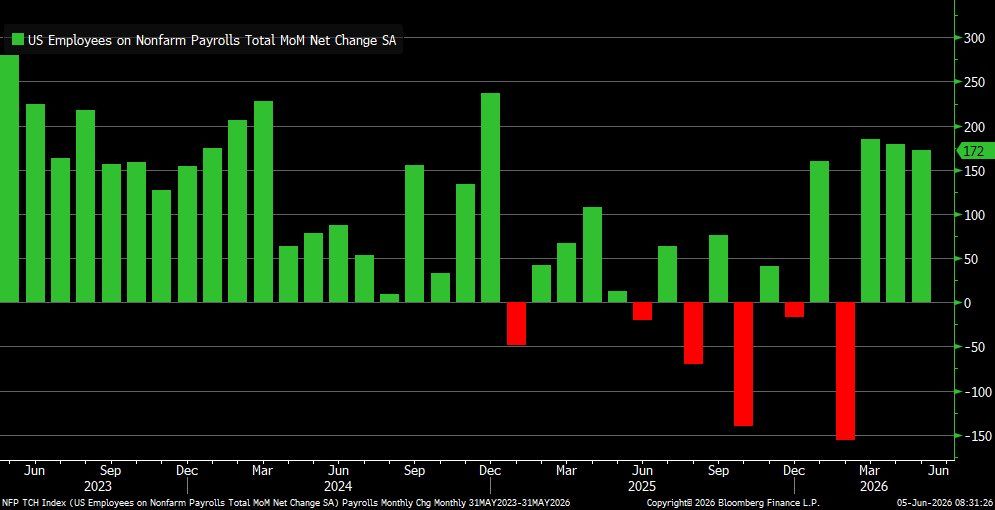

La referencia central llega el miércoles con el IPC de mayo. Lo hace, además, a una semana de la próxima reunión de la Reserva Federal y de la primera presidida por Kevin Warsh. Después del informe laboral del viernes, cuesta defender una tesis dovish. Las nóminas no agrícolas subieron en 172k, claramente por encima del consenso de 88k. Las privadas avanzaron 120k, frente a las 89k esperadas. La media móvil de tres meses se fue a +188k, máximo de dos años, y las revisiones netas sumaron alrededor de 93k.

Llama la atención que la mejora no quedara concentrada en dos o tres nichos. El índice de difusión a tres meses repuntó hasta 53.8, su nivel más alto desde marzo de 2024. Eso refuerza la idea de que el empleo sigue enseñando inercia, aunque parte del impulso viniera del ocio, la hostelería y del empleo local público.

Con ese telón de fondo, la inflación importa más. Los analistas esperan que la energía sea el gran motor del dato por el salto en la gasolina, cerca del +6.8% ajustado estacionalmente. La previsión apunta a un IPC general del +0.55% mensual, tras el +0.6% de abril, y a una tasa subyacente todavía firme del +0.22%, después del +0.4% previo. En tasa anual, eso dejaría el índice general en torno al 4.3% y la subyacente cerca del 2.9%.

BofA recuerda un dato incómodo: cuando el IPC estadounidense supera el 4%, el S&P 500 ha registrado históricamente una media del -4% en los tres meses siguientes y del -7% en los seis posteriores.

No será solo cuestión del titular. El mercado mirará dentro del dato: presión arancelaria en ropa, firmeza en algunos bienes tecnológicos y posible traslado a coches usados por anteriores subidas mayoristas. En servicios habrá foco especial sobre billetes aéreos, reparto y transporte vinculado al encarecimiento del combustible. Si ese contagio aparece con claridad, las dudas sobre la persistencia inflacionista ganarán enteros.

El jueves llegará otro filtro relevante con el PPI. Los economistas esperan un avance mensual del +0.5%. Es una referencia importante porque alimenta el cálculo del PCE, la medida preferida por la Fed. Con los supuestos actuales sobre CPI y PPI, la inflación subyacente PCE rondaría el +0.33% en mayo y elevaría la tasa anual hasta aproximadamente el 3.4%.

No solo EEUU: BCE, Canadá y China también entran en juego

Aunque todo gira alrededor del IPC estadounidense, esta semana trae bastante miga fuera de Wall Street. El miércoles decide tipos el Banco de Canadá, sin cambios esperados. El jueves le toca al BCE, donde DB espera una subida de 25 puntos básicos, con una probabilidad implícita en futuros del 99.9%, para llevar la facilidad de depósito al 2.25%.

En Asia habrá atención sobre China: datos comerciales este martes e inflación y precios industriales el miércoles. Las previsiones apuntan a un PPI en torno al 3.0%, desde 2.8%, y a un IPC cerca del 1.4%, frente al 1.2% previo. Japón también entra en radar con su PPI de mayo; los futuros descuentan una probabilidad del 94% de que haya subidas en junio (hasta el 1%).

Análisis completo de Jose Basagoiti:

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.