Opiniones de expertos

El mercado mira al empleo de EEUU con una cifra en el radar: 89.000

89.000 empleos, esa es la cifra que tiene ahora mismo Wall Street entre ceja y ceja para el informe laboral de mayo en Estados Unidos, previsto para el viernes. Si se confirma, supondría bajar desde los 115k de abril y enfríaría el ritmo que había aguantado el mercado laboral durante la primavera.

La previsión para las nóminas privadas también apunta a menos tracción, con otros 89k frente a los 123k anteriores. El consenso no ve, eso sí, un deterioro brusco. La tasa de paro se mantendría en el 4.3%. El mensaje de fondo está bastante claro: menos vigor en la contratación, pero sin un frenazo seco. Justo el tipo de fotografía que interesa a la Reserva Federal.

Antes del dato grande del viernes, llegan varias referencias que pueden mover papel. Hoy martes se publica el JOLTS de abril, útil para medir cómo evolucionan vacantes, contrataciones y salidas. El miércoles tocará el ADP, con una estimación de 118k tras los 109k previos. Y el jueves saldrán las peticiones semanales de subsidio por desempleo, con margen para repuntar hacia 220k por efectos estacionales ligados al Memorial Day. Nada dramático, pero sí suficiente para afinar expectativas.

Llama la atención que parte de la desaceleración esperada se concentre en sectores que habían tirado con fuerza en los últimos meses, como transporte y almacenamiento o comercio minorista. Si ahí empieza a enfriarse la contratación, el mercado tendrá una pista valiosa sobre si las manos fuertes siguen comprando la idea del aterrizaje suave o empiezan a exigir algo más a la macro.

ISM, Libro Beige y una Fed que no quiere sorpresas

La semana no va solo de empleo. También pone a prueba la resistencia de la actividad en EEUU. El ISM manufacturero de mayo se espera en 53.0, frente a 52.7 en abril. El ISM de servicios, ya el jueves según el calendario recogido por la fuente, subiría a 53.9 desde 53.6. Son niveles consistentes con expansión y ayudan a sostener la idea de una economía que sigue avanzando pese al ruido geopolítico y al coste energético.

Ahora bien, el consumo ofrece una imagen más mezclada. La gasolina cara aprieta y también pesan las subidas ligadas a aranceles en la inflación subyacente de bienes. Por eso se espera que las ventas anualizadas de vehículos se queden cerca de 16.0 millones, prácticamente planas.

La Reserva Federal tendrá su cuota de protagonismo. El miércoles publicará el libro Beige, ese compendio de señales cualitativas distrito a distrito que muchas veces da más pistas que un discurso formal sobre lo que está viendo realmente la economía estadounidense. También hablarán varios miembros del banco central durante la semana, aunque la propia fuente desliza que no debería haber grandes novedades porque muchos ya han fijado postura recientemente.

La clave no parece estar en una sorpresa aislada, sino en si todo el bloque laboral confirma que el mercado de trabajo se estabiliza sin romperse.

Fuera de EEUU tampoco faltan focos. En Europa hemos conocido datos relevantes de inflación antes de la crucial reunión monetaria del BCE.

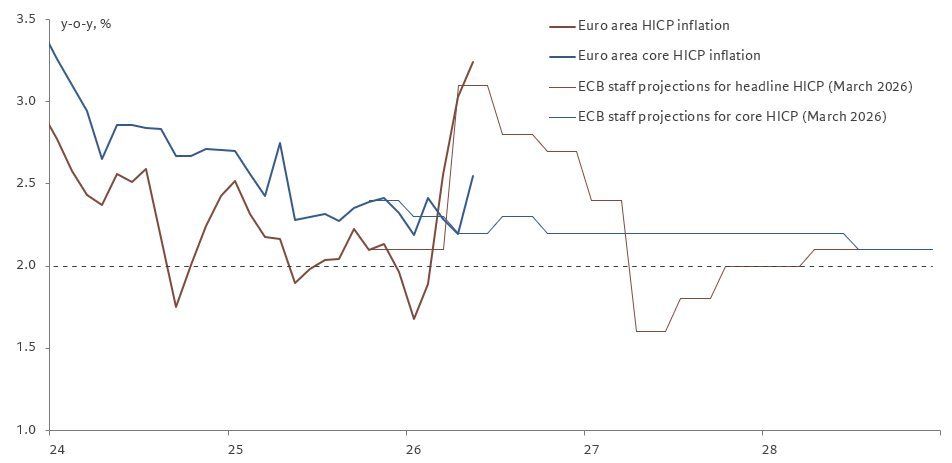

El informe de inflación ha sido muy malo para el BCE: incluye un aumento de 50 pb en la inflación de servicios. Probablemente se revertirá en próximos meses, pero esto mantendrá al BCE en máxima alerta tras una subida de tipos prácticamente segura la próxima semana.

Con esto, Christine Lagarde hablará el jueves y Andrew Bailey repetirá presencia martes, jueves y viernes. En Asia, Kazuo Ueda interviene el miércoles; Japón publicará además salarios el viernes, con una expectativa de crecimiento del 2.5% interanual frente al 2.8% previo. Australia dará su PIB del primer trimestre ese mismo miércoles.

Y ojo a resultados. Hay nombres con capacidad para mover sector: Broadcom, Palo Alto Networks y CrowdStrike en tecnología; Inditex, Dollar General y Lululemon Athletica entre consumo y distribución.

Semana cargada. Pero si hay un dato con capacidad real para fijar tono y expectativas sobre tipos, sigue siendo uno: esas nóminas del viernes.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.