Opiniones de expertos

El castigo a Microsoft y Meta reabre el debate sobre las Mag 7

Microsoft cae un 22% en el año y acaba de cerrar su peor mes desde 2000. Meta se deja cerca del 14% en seis meses.

Ahí está buena parte de la explicación del bache de las llamadas Magníficas 7: el mercado no está vendiendo a ciegas a las grandes tecnológicas, está soltando papel justo en las que más están gastando.

Porque esa es la clave, el castigo se concentra en los grandes constructores del ciclo de IA, no en todo el grupo. Alphabet sube cerca del 12%, mientras Apple y Nvidia también avanzan. El mensaje del mercado es bastante nítido: tolera mejor al beneficiario inmediato que al que pone ahora el dinero para levantar centros de datos y capacidad.

Eso sí, conviene no confundir rotación con huida. Ese capital no ha abandonado la renta variable, sólo se ha movido.

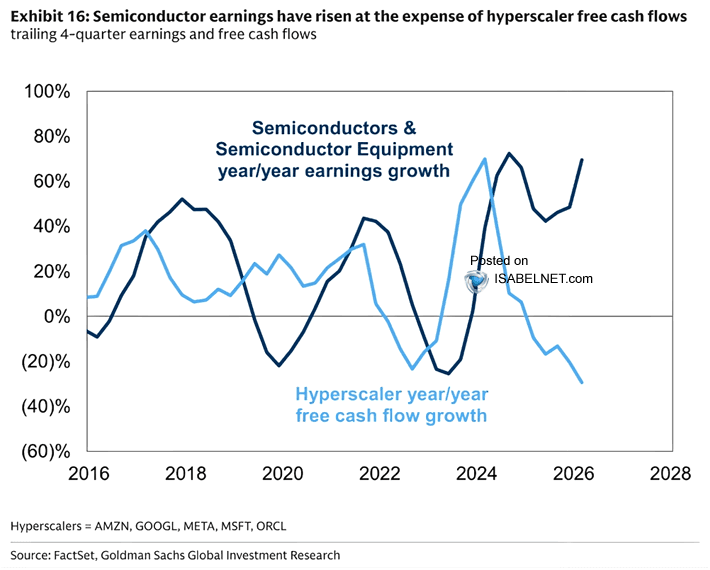

El sector más beneficiado en el trimestre pasado fueron los semiconductores (aunque ahora también están pinchando) y la fiebre se vio en los derivados. En junio se negociaron aproximadamente $1.9 billones por día en prima de opciones sobre semiconductores, seis veces la media histórica, y casi todo en calls.

Micron, uno de los receptores de ese flujo, llegó a dispararse más de un 200% mientras los grandes gastadores entraban en correcciones

El mercado aplaudía recompras y ahora castiga inversión

Aquí aparece una contradicción llamativa. Durante años nadie protestó cuando estas compañías devolvían caja vía recompras. Y una recompra, por sí sola, no mejora el negocio subyacente. Como mucho compensa dilución y devuelve efectivo a vendedores, a menudo insiders corporativos. Aun así, Wall Street lo celebró porque empujaba precios

Ahora esas mismas empresas destinan mas de $650 billones a capacidad vinculada a la IA: chips, centros de datos e infraestructura y el mercado frunce el ceño. El movimiento tiene mucho de psicología bursátil. La recompra ofrece gratificación inmediata; el capex exige esperar y asumir que el retorno llegará más tarde.

La duda no es si gastar mucho es bueno por definición. No lo es. La duda real es si el mercado ya ha sobrerreaccionado al riesgo de que esa inversión tarde más de lo previsto en traducirse en beneficios.

La comparación histórica tampoco ayuda a los bajistas a sentirse demasiado cómodos. Entre 2016 y 2020, estas mismas compañías metieron miles de millones en centros de datos para construir la nube y entonces también hubo miedo por márgenes y gasto desbocado. Después vino lo conocido: liderazgo claro en ingresos y beneficios. Desde 2016, los ingresos del grupo han crecido cerca de 375%, frente al 95% para el S&P 500. Y para 2026 se sigue proyectando un crecimiento cercano al 38%, frente al 19% para el S&P 493.

Las valoraciones ya no son las de hace un año

Hay otro dato que cambia bastante el encuadre: si esto fuera solo relato y nada más, las valoraciones seguirían infladas. No parece ser el caso. De hecho, estas grandes tech se situan en la parte baja de sus múltiplos forward de la última década. Nvidia cotiza en 20x, cerca del mínimo de diez años para la acción. Meta está en 16x; Microsoft y Alphabet, en 24x.

Llama la atención además dónde está hoy lo caro: valores defensivos como Costco, Walmart y Monster Beverage aparecen cerca de la parte alta de sus rangos. Es decir, parte del dinero ha buscado refugio donde quizá haya menos discusión operativa, aunque pagando más.

La otra pista relevante es que el de-rating se ha producido con beneficios al alza, no a la baja. Meta, Amazon, Microsoft, Nvidia y Broadcom han visto caer sus múltiplos en el último año porque los resultados han corrido más que las cotizaciones. Eso apunta menos a una historia rota que a una revisión del precio pagado por ella.

A corto plazo, el castigo parece extremo y desde TradingPRO estas rebajas las vemos como una gran oportunidad de compra. Si quieres seguir nuestro porfolio y posiciones sólo tienes que acceder a nuestra comunidad.

Hay dudas razonables sobre si tanto capex acabará rentando lo suficiente y también hay señales claras de una rotación muy cargada hacia chips que puede dejar poco margen al error allí donde ahora está todo el mundo cómodo.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.