Opiniones de expertos

El bono de EEUU lanza una señal incómoda para la Fed

El diferencial entre la rentabilidad del bono estadounidense a 5 años y la del 30 años se ha estrechado hasta 81 puntos básicos, su nivel más bajo en aproximadamente un año. Esta es una señal muy importante. Cuando la compresión viene empujada por el tramo corto, el mensaje suele ser claro: el mercado empieza a tomarse en serio que la Reserva Federal no solo aparque los recortes, sino que incluso vuelva a subir tipos.

Eso es justo lo que aflora ahora en la deuda pública de EEUU. Durante meses, buena parte de Wall Street compró el relato amable: inflación enfriándose, recortes inevitables y aterrizaje suave. Ese guion se está agrietando deprisa. La inflación sigue dando guerra, los banqueros centrales han dejado de cerrar la puerta a un nuevo endurecimiento y las manos fuertes ya están recolocando papel en consecuencia.

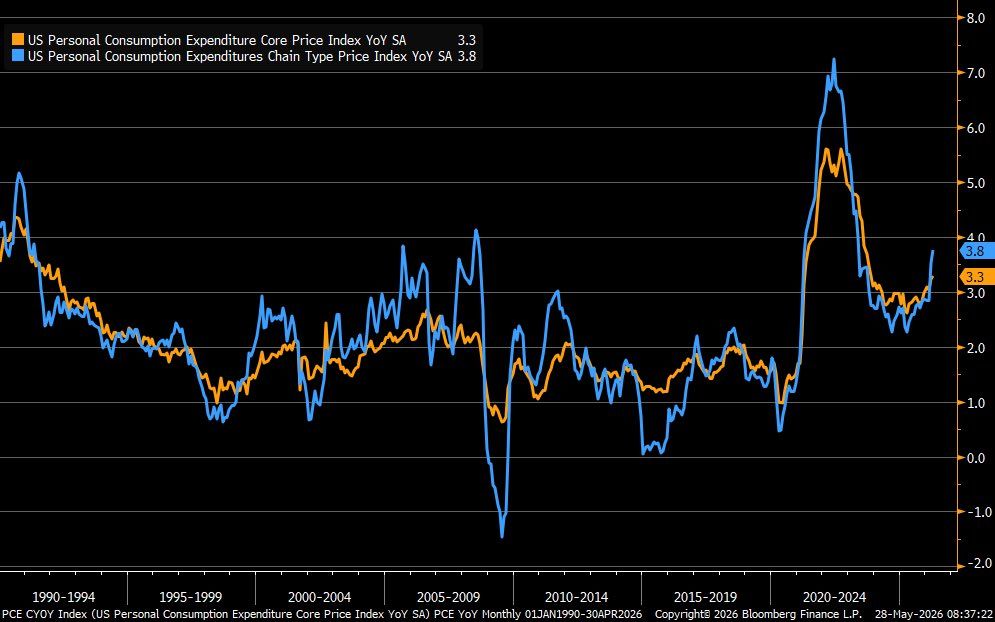

PCE: Métrica de inflación que más vigila la Reserva Federal.

Este ajuste dentro de la curva refleja que los inversores están descontando tipos elevados durante más tiempo bajo la presidencia entrante de Kevin Warsh. El detalle importante está en qué parte de la curva se mueve: el castigo se concentra sobre todo en los bonos de menor duración, mucho más sensibles a cualquier cambio en las expectativas sobre la Fed.

Dicho de otra forma, el mercado está subiendo el precio del dinero esperado en la parte delantera de la curva porque ya no ve tan claro ese camino limpio hacia tipos más bajos. Y eso cambia bastante las cosas.

Del “solo recortes” al miedo a otra vuelta de tuerca

El cambio de tono no sale solo de los bonos. También llega desde dentro del banco central. Christopher Waller, considerado hasta hace poco una voz más bien acomodaticia, admitió recientemente que el próximo movimiento de la Fed es “posiblemente hawkish”. Llama la atención porque hace apenas unos meses el debate estaba en cuántos recortes podía haber este año, no en si tocaba volver a apretar.

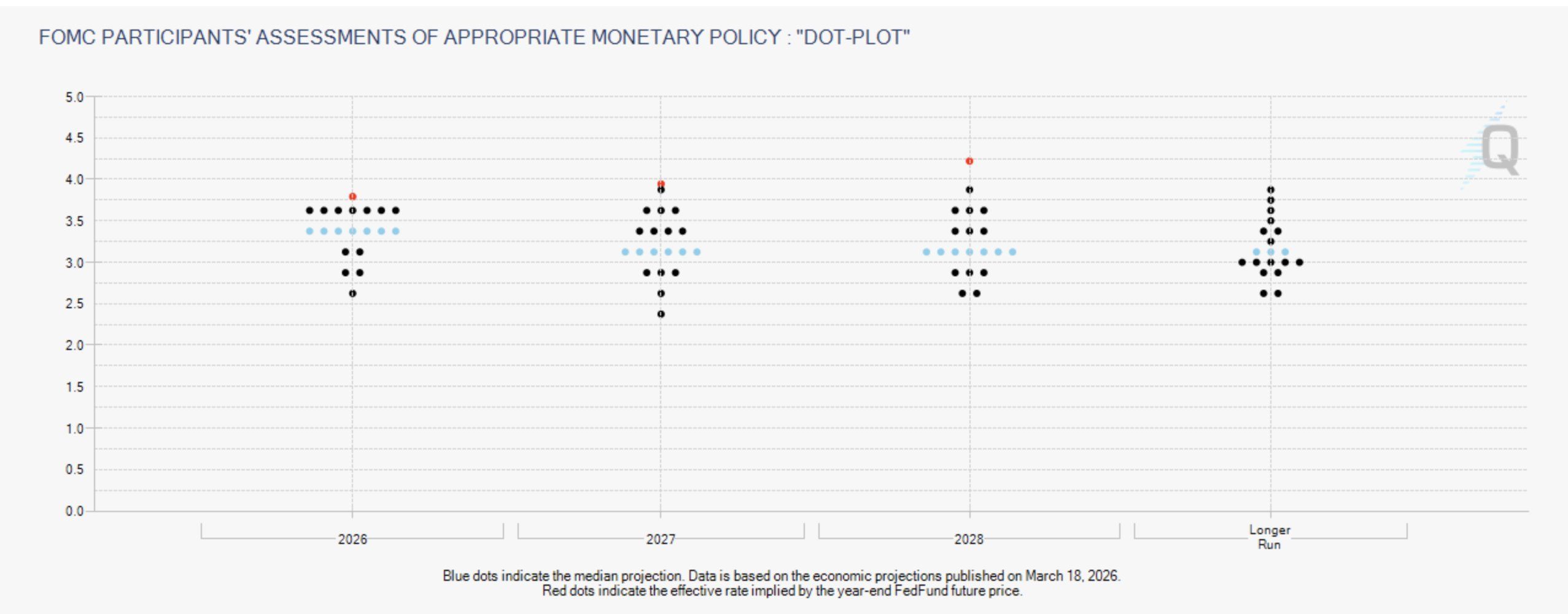

El "Dot Plot" de la Fed muestra que los traders están descontando una tasa de interés del 4.25% en el año 2028. Para 2026: 3.75% (25pbs de alza)y para 2029: 4.50% (100pbs de alza).

En otras palabras: los operadores ya asignan una probabilidad aproximada del 80% a que la Fed retome las subidas antes de diciembre. Es un volantazo notable frente al consenso previo a la guerra con Irán, cuando seguían sobre la mesa varias bajadas de tipos para este ejercicio.

La macro tampoco ayuda a sostener el viejo relato. El CPI se situó en 3.8%, por encima del objetivo del 2% de la Fed. El golpe más incómodo llegó por el lado mayorista: el PPI repuntó un 1.4% intermensual y un 6% anual, el mayor aumento desde 2022. Sorprende poco que el mercado haya empezado a soltar posiciones construidas para un escenario mucho más benigno.

No conviene minusvalorar ese dato del PPI. Los precios al productor suelen actuar como aviso previo para la inflación al consumo. Si suben los costes de inputs, tarde o temprano acaban filtrándose al resto de la economía.

La lectura del mercado es menos complaciente: menos presión para bajar tipos y más riesgo de que la Fed tenga que seguir siendo restrictiva.

A eso se añade otro elemento que pesa sobre las tires, incluso aunque afloje la energía: varias firmas como ING, Goldman Sachs y Barclays creen que las rentabilidades estructuralmente altas pueden quedarse más tiempo por los déficits fiscales abultados, el gasto en defensa, la inversión en infraestructura ligada a IA y una inflación pegajosa.

Qué está diciendo realmente la curva

La señal no garantiza nada, pero sí obliga a escuchar al mercado con atención. Un aplanamiento impulsado por una subida del tramo corto no encaja con una expectativa firme de relajación monetaria inminente. Encaja con otra cosa: preparación para un entorno restrictivo más largo, quizá más incómodo y desde luego menos amistoso para los activos que habían vivido bien con dinero barato.

Esa es la cuestión de fondo. Si la Fed endurece otra vez con una inflación reacelerándose, aumenta el riesgo sobre las zonas más apalancadas del mercado. Si no lo hace porque flaquea el crecimiento o cruje Wall Street, corre el peligro de reavivar otra ola inflacionista antes de haber controlado la anterior. No hay salida limpia. Y eso, precisamente eso, es lo que empieza a cotizar ya el Tesoro estadounidense.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.