Opiniones de expertos

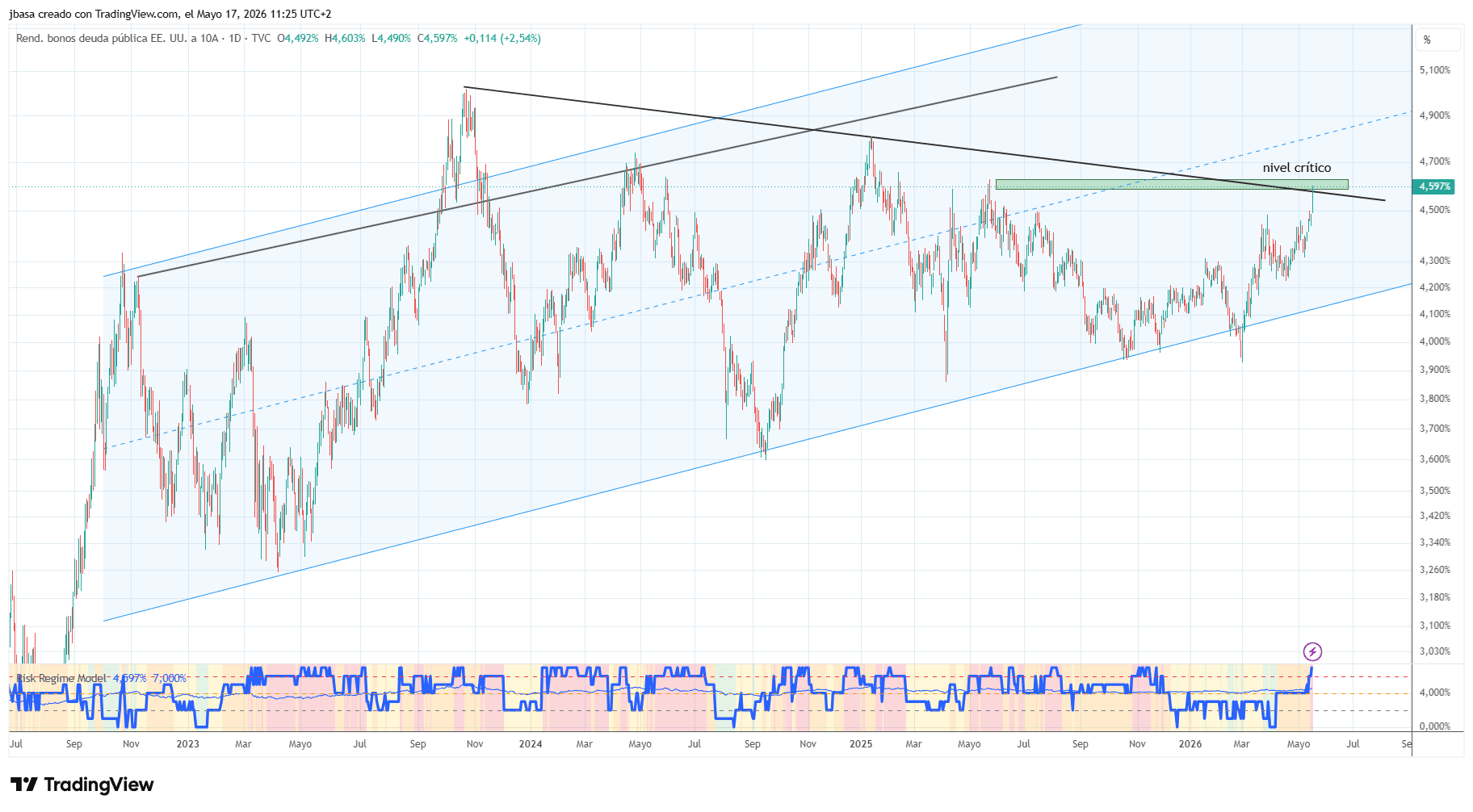

El bono avisa: el 10 años de EEUU toca el 4,544% y aprieta a la bolsa

El movimiento crucal actualmente está en la deuda, no en la renta variable. El bono de EEUU a 10 años subió cerca de 9 puntos básicos hasta el 4,544% en la sesión del viernes, su nivel más alto en casi un año. Al mismo tiempo, los futuros del S&P 500 cedían alrededor de un 1% y los del Nasdaq caían todavía más.

El papel está imponiendo disciplina a una bolsa que venía corriendo bastante por delante de los fundamentales.

La sacudida no fue solo estadounidense. La rentabilidad del gilt británico a 10 años repuntó otros 15 puntos básicos, con los inversores digiriendo inestabilidad fiscal y política en Reino Unido. En Japón, la yield del bono a 2 años llegó a dispararse hasta 19 puntos básicos antes de moderarse algo. Y hubo una señal que llama la atención: cayeron a la vez bonos soberanos, metales preciosos y renta variable internacional. Cuando todo eso se vende al mismo tiempo, el mensaje suele ser incómodo.

El trasfondo es bastante claro. El mercado está reponiendo precio al riesgo de inflación, a la inestabilidad geopolítica y a una idea cada vez menos discutible: los bancos centrales quizá no tengan ninguna prisa por salir al rescate. Eso endurece las condiciones financieras casi al instante. Las hipotecas siguen caras. La financiación corporativa se encarece. Refinanciar cuesta más. Y las valoraciones, sobre todo en crecimiento especulativo, aguantan peor cuando sube el tipo libre de riesgo.

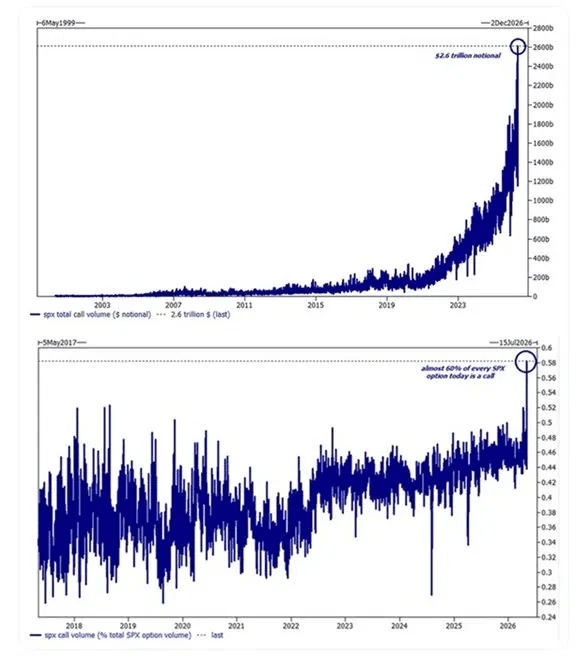

Hay otro elemento de fondo que explica por qué este giro puede hacer más daño del que parece. La subida bursátil reciente ha descansado sobre un liderazgo muy estrecho y sobre mucha actividad táctica en opciones. Las opciones 0dte han supuesto aproximadamente el 60% del volumen de calls. Esa dinámica puede sostener un mercado alcista durante un tiempo; también puede girarse con violencia cuando se rompe el momentum.

Los mismos intermediarios que compran acciones para cubrirse cuando todo sube pueden verse obligados a vender cuando cambian las tornas.

Más rentabilidad, menos margen para las historias

Los mercados de bonos suelen ser bastante menos tolerantes con las narrativas grandilocuentes que la renta variable. Miran inflación, déficit fiscal, crecimiento y coste real del dinero. Punto. Por eso sorprende poco que sea la deuda la que esté marcando el paso ahora. Cuando las yields repuntan así en tan poco tiempo, lo primero que se cuestiona no es la macro oficial; son los múltiplos exigentes y las posiciones más calientes del mercado.

La situación empieza a dejar dudas en EEUU por una inflación resistente, un dólar fuerte, menos expectativas de apoyo vía liquidez e incertidumbre fiscal acumulándose al mismo tiempo.

Cuando sube el coste del dinero, pagar múltiplos extremos por compañías que descuentan un futuro perfecto deja de tener sentido mucho antes de que lo admita la bolsa.

Aquí aparece la gran incomodidad para la Reserva Federal con un CPI del 3.8% y un PPI del 6% y con un mercado muy sensible a cualquier corrección seria. Si la deuda se desordena más, la Fed tiene poco margen para volver a abrir el grifo sin reavivar justo aquello que aún no ha terminado de controlar: la inflación.

Mientras tanto, bajo la superficie siguen apareciendo grietas en el consumidor estadounidense. Empieza a aparecer un aumento de mora en tarjetas de crédito, repunte de impagos en préstamos para automóviles y vuelta de la presión por los pagos estudiantiles.

Durante meses se ha asumido que la inflación seguiría bajando, los tipos acabarían cayendo y habría liquidez suficiente para sostener valoraciones elevadas casi por inercia.

Esa desconexión tenía mal encaje a largo plazo. O las rentabilidades bajaban lo suficiente como para justificar las cotizaciones o tocaba ajustar precios en bolsa al escenario de tipos altos durante más tiempo.

Puede que esta sesión no sea el gran deshielo; siempre hay manos fuertes dispuestas a comprar caídas y tomar el relevo durante unas horas o unos días. Ahora bien, el aviso ya está encima de la mesa: cuando manda el bono, conviene escuchar.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.