Opiniones de expertos

El BIS pone el foco en la burbuja de la IA y la deuda pública

Siempre es interesante leer los research del BIS y en la última publicación, la advertencia más llamativa no va sobre tipos ni sobre petróleo, va sobre la IA. El Banco de Pagos Internacionales cree que un pinchazo en el negocio de la inteligencia artificial está ya entre los principales riesgos para la estabilidad financiera global, junto a la inflación y al deterioro fiscal.

El organismo con sede en Basilea, conocido como el banco de los bancos centrales avisa ya de que hay vulnerabilidades financieras latentes capaces de amplificar cualquier shock.

La idea central de su tesis es sencilla: si los retornos prometidos por la IA decepcionan, el flujo de dinero puede frenarse de golpe. Es decir, una decepción en rentabilidad podría provocar una retirada súbita de financiación y convertir el actual boom de capex en un desplome inversor prolongado, con impacto directo sobre las condiciones financieras. Llama la atención que también subraye que una corrección bursátil importante tendría hoy consecuencias macroeconómicas mayores que en el pasado. Esto, por cierto, es algo que llevamos mucho tiempo repitiendo desde TradingPRO debido a la financialización:

"Ahora son los mercados los que controlan a la economía y no la economía la que controla los mercados." Jose Basagoiti

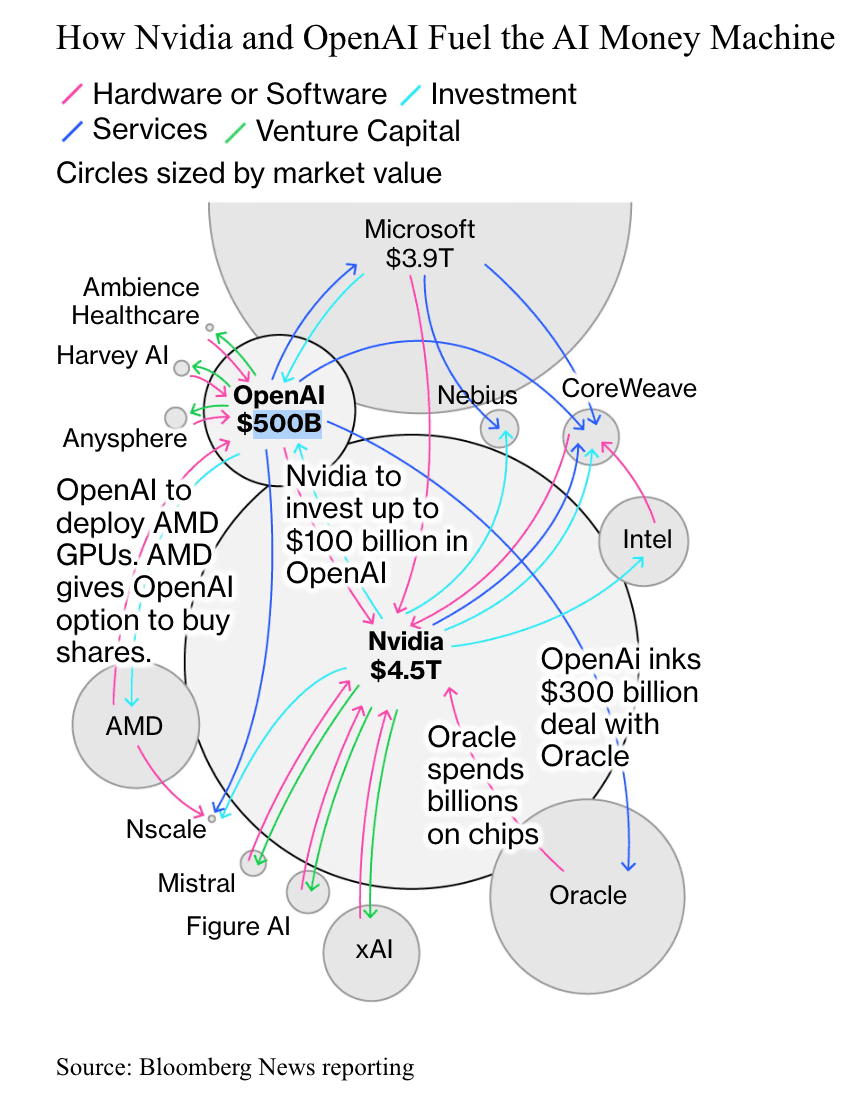

En el paper, también aparece otro punto delicado: las llamadas operaciones de financiación circular. El BIS pone el foco en estructuras complejas que mezclan capital, deuda y contratos entre proveedores y clientes. Su ejemplo retrata bien el momento del sector: fabricantes de chips e hiperescaladores toman participaciones en laboratorios de IA o proveedores neocloud, y estos a su vez se comprometen a comprar chips o capacidad de computación durante varios años. A eso se suma que la construcción de centros de datos se externaliza cada vez más a terceros, que luego arriendan esas instalaciones a largo plazo a los propios hiperescaladores, con cláusulas de salida incluidas.

El BIS ve opacidad en esos acuerdos. Y un riesgo muy concreto: que el mismo activo pueda estar pignorado varias veces. En mercado puro, eso suele funcionar mientras entra dinero nuevo y nadie cuestiona valoraciones ni garantías. Cuando cambia el humor, el papel aparece de golpe.

No es solo IA: crédito, inflación y bonos soberanos

El organismo va un paso más allá y avisa de que un repricing del riesgo (ya venga por tipos más altos o por un tropiezo serio en IA) podría ser tan disruptivo para el crédito como lo fue la crisis financiera global de 2008 en ese segmento. La comparación impresiona porque eleva mucho el tono del aviso.

El segundo frente es la inflación. El BIS cree prematuro cantar victoria pese al alivio reciente del crudo tras las señales de avance hacia un acuerdo de paz esta semana. El precio del petróleo ha bajado incluso por debajo del nivel previo al estallido de la guerra con Irán a finales de febrero, eso sí, Basilea teme que las disrupciones energéticas no hayan terminado y que sus efectos persistan.

La preocupación tiene base inmediata. La semana pasada, Estados Unidos publicó datos con los precios creciendo al ritmo más rápido en más de tres años. Y en los próximos días podrían conocerse cifras que mantengan la inflación de la eurozona todavía muy por encima del objetivo del 2%. Pablo Hernandez de Cos recordó ante los periodistas que el shock del coste de la vida vivido en 2022 sigue “en la memoria de los agentes”, algo que eleva la probabilidad de efectos de segunda ronda.

El tercer bloque es fiscal. Más bien, deuda soberana alta con nuevos intermediarios tomando peso. El BIS insiste en un aviso ya recurrente: los hedge funds son compradores cada vez más relevantes de bonos públicos y lo hacen muchas veces apoyados en financiación frágil y estrategias muy apalancadas, como las basis trades. Si ese engranaje se atasca, pueden llegar ventas forzadas y bucles rápidos de desapalancamiento.

No habla en abstracto. Este año ya ha habido episodios tensos en deuda pública: ventas amplias en los gilts británicos que recordaron a 2022 y movimientos similares en Japón con ondas expansivas hasta los Treasuries. El BIS pide disciplina monetaria, política fiscal más ordenada y regulación sólida, pero, por desgracia, creo que es mucho pedir.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.