Opiniones de expertos

Cuando el índice compra lo que el mercado hinchó primero

Lo preocupante de este análisis no es que haya acciones caras, eso ha pasado siempre, es que una valoración inflada puede acabar convertida en producto aparentemente prudente dentro de ETFs, fondos y carteras modelo para la jubilación.

El mecanismo es sencillo: primero llega la historia (puede ser AI, conducción autónoma o espacio), después entra el flujo especulativo, sobre todo vía calls, que obliga a los creadores de mercado a cubrirse comprando más papel. Y al final aparece la bendición formal: la inclusión en índices.

Ese último paso cambia todo, ya que no hablamos solo de manos fuertes empujando una cotización por momentum o de inversores persiguiendo narrativa, hablamos de demanda automática. Fondos pasivos, cuentas de jubilación o carteras indexadas. Todos compran porque tienen que comprar. No porque alguien haya rehecho las cuentas y concluido que la valoración tiene sentido.

En este punto es donde el mercado deja de parecer un mecanismo limpio de descubrimiento de precios y empieza a funcionar como una cinta transportadora que mete activos sobrevalorados dentro del ahorro conservador de millones de personas.

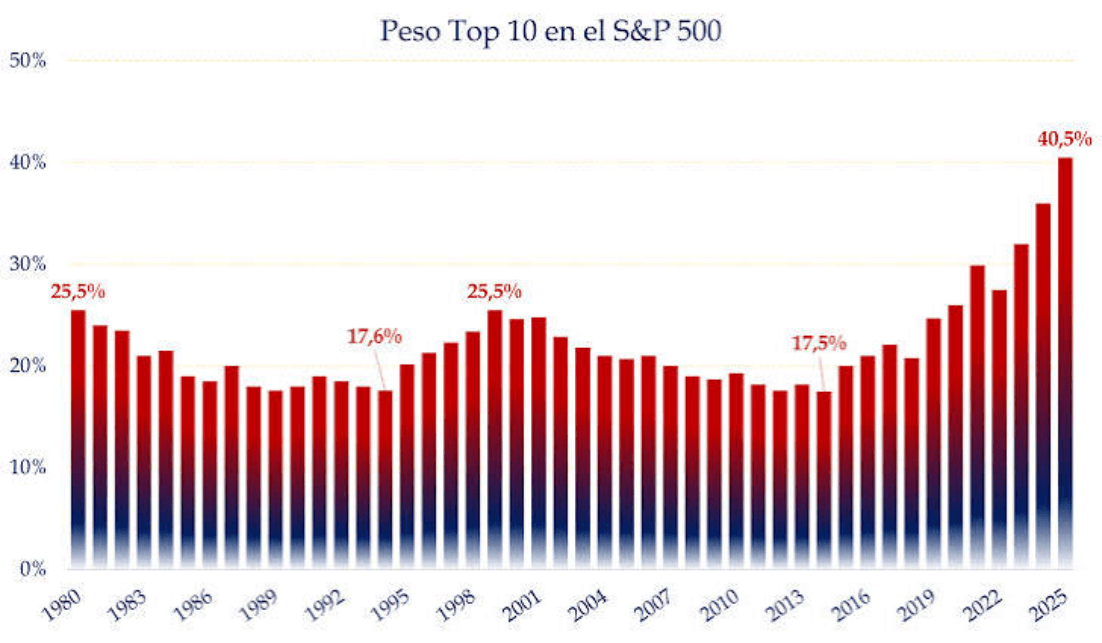

Duro decirlo así, pero cuesta negar que la concentración creciente en unos pocos gigantes ha reabierto ese debate.

Del relato al índice

SpaceX es el ejemplo más reciente aunque el problema va mucho más allá de esta compañía. La idea central del mecanismo analizado es sencilla: durante bastante tiempo, la escasez percibida y un relato potente pueden imponerse a la generación real de caja. En privados ocurre mediante rondas y valoraciones poco testeadas cada día; en bolsa, con otra fontanería pero un resultado parecido.

Primero se infla la historia. Luego actúa el mercado de opciones, mediante un circuito bien conocido: compras de calls, coberturas del intermediario, más compras, más subida. La acción sube porque sube. Y esa subida se usa como prueba de que “el mercado” avala el caso de inversión, cuando parte del recorrido puede tener más que ver con mecánica que con fundamentales.

Esto ha provocado que una generación entera haya interiorizado que las caídas son siempre episodios temporales y que alguien acabará sosteniendo el sistema si hay problemas serios. Si eso ocurre, valorar bien deja de ser obligatorio durante demasiado tiempo.

La crítica no es que existan manías bursátiles; es que las reglas del mercado permiten inflarlas, legitimarlas en los índices y repartirlas después como si fueran diversificación.

Después llega la “canonización”. Si una compañía alcanza suficiente tamaño bursátil, entra en el índice por reglas objetivas. No porque esté barata ni porque su negocio haya demostrado solidez extraordinaria, sino porque ya pesa demasiado como para quedarse fuera. Y desde ese momento su base accionarial cambia: menos convicción fundamental y más tenencia forzosa.

El problema del pasivo cuando unos pocos mandan

Aquí está el punto más incómodo para la gestión pasiva. El índice se vende como antídoto contra los excesos individuales: no hace falta acertar qué empresa está sobrevalorada porque compras todo el mercado. Ahora bien, eso funciona peor cuando las compañías más infladas son también las que terminan dominando el benchmark por capitalización.

Entonces ya no estás diluyendo el riesgo; lo estás almacenando dentro del propio índice. Bajo este análisis, siempre es interesante seguir ETFs equiponderados frente a los ponderados por capitalización para el S&P 500. Por ejemplo, el RSP frente a SPY (en el primero, la tecnología pesa alrededor del 18.27% mientras que en el segundo un 36%).

Cuando unas pocas historias concentran demasiado peso, el vehículo “seguro” deja de repartir tanto como promete. Si esas historias se rompen (por liquidez, por giro en opciones o simplemente porque ya no entra más dinero), la salida puede ser estrecha para todos a la vez.

Desde TradnigPRO os dejamos una pregunta pertinente para cualquier inversor particular: qué pasa cuando la prudencia delegada en un índice acaba siendo liquidez de salida para euforias ajenas. Esa discusión ya está encima de la mesa en Wall Street. Y haríamos bien en no mirarla como si fuera solo ruido.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.