Actualidad

Oracle tropieza en bolsa tras abrir la puerta a otros 40.000 millones

$40 billion más. Ese fue el dato que terminó pesando sobre Oracle mucho más que unos resultados trimestrales aceptables. El grupo anunció que en su año fiscal 2027 espera captar aproximadamente esa cantidad mediante una combinación de deuda y capital, incluyendo su ya anunciada emisión de acciones por $20 billion. Y el mercado, que venía con ganas de volver a encender la narrativa de la IA, soltó papel.

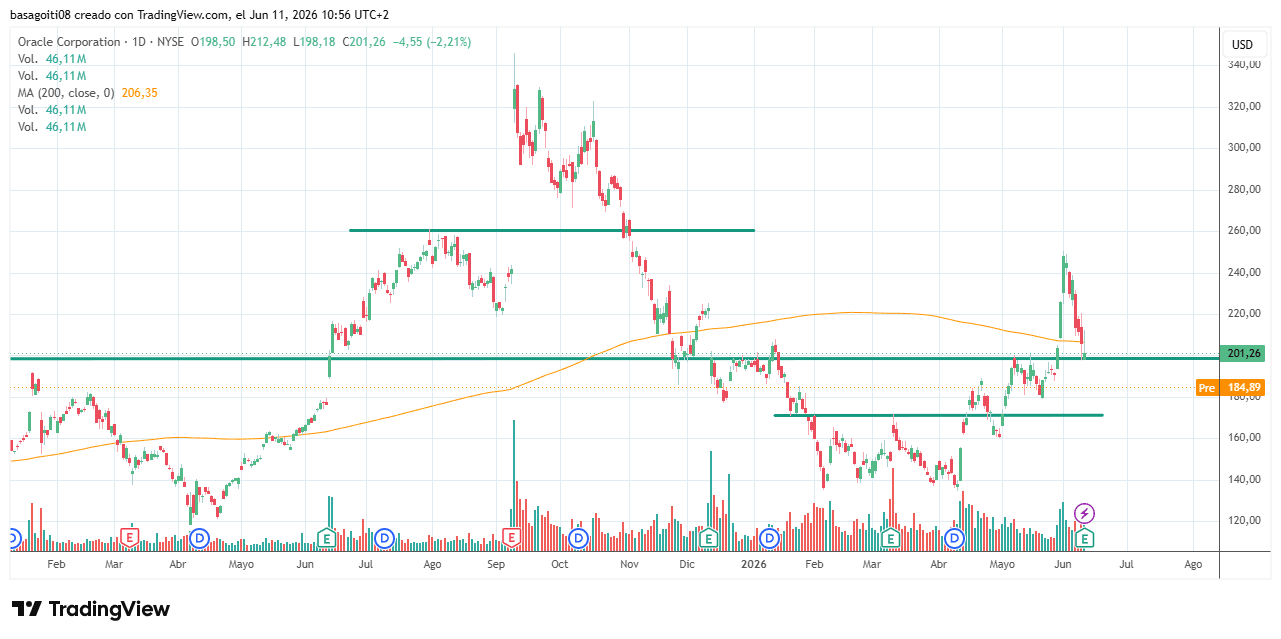

La reacción fue bastante clara. La acción primero amagó con subir tras publicar las cifras del cuarto trimestre fiscal, pero después giró con fuerza en el mercado fuera de hora y llegó a caer más del 5% tras haber cerrado en $201.26. No es un movimiento menor, sobre todo porque Oracle venía de rebotar un 35% en los últimos tres meses al calor del mejor tono hacia los proveedores de capacidad de cómputo y hacia OpenAI, uno de sus clientes clave.

En lo puramente contable, el trimestre no fue malo. Oracle ganó $2.11 por acción ajustada frente a $1.70 un año antes y por encima de los $1.97 esperados. Los ingresos ajustados alcanzaron $19.18 billion, un 21% más, también ligeramente por encima de los $19.09 billion previstos.

Ahora bien, cuando se rasca un poco aparecen las costuras. La parte que mejor funcionó fue la infraestructura de la nube, con ingresos de $5.79 billion, un salto del 93% interanual y por encima de los $5.72 billion estimados. Pero el resto dejó una foto más irregular: el negocio total cloud, sumando IaaS y SaaS, quedó en $9.91 billion, un 48% más, pero por debajo de los $10 billion esperados; Cloud Application revenue fue de $4.13 billion, un 12% más, frente a una previsión de $4.17 billion; y Software License revenue bajó un 6.3%, hasta $1.88 billion, también por debajo del consenso de $1.93 billion.

Hubo otros puntos sólidos: el beneficio operativo ajustado subió a $8.59 billion desde el año anterior, un 22% más y mejor que los $8.27 billion previstos; el margen operativo ajustado mejoró al 45%, frente al 44% previo y al 43.5% esperado; hardware ingresó $924 million y servicios $1.52 billion, ambos por encima de lo que manejaba el mercado.

El problema está en la factura del crecimiento

Lo que realmente inquieta no es tanto la cuenta trimestral como el coste del despliegue. Oracle dijo que su flujo de caja libre fue negativo en $23.7 billion en el año fiscal 2026 mientras seguía invirtiendo para expandir su negocio de infraestructura cloud. Y aquí está el nudo: el capex del trimestre ascendió a $15.9 billion; en el conjunto del ejercicio llegó a $55.7 billion, por encima de su propia previsión anterior de $50 billion.

Llama la atención que la compañía no ofreciera guía de gasto para el nuevo ejercicio fiscal justo cuando Wall Street espera $61.7 billion en inversión para el año que termina en mayo de 2027. Eso deja al mercado haciendo cuentas sobre rentabilidad futura y necesidad de financiación adicional.

Oracle intentó sostener el tono con sus previsiones: espera que los ingresos totales crezcan entre un 27% y un 29% en el primer trimestre fiscal; que los ingresos cloud avancen entre un 57% y un 63% a tipo constante y entre un 58% y un 64% en dólares; y que el BPA no GAAP se sitúe entre $1.71 y $1.75 a tipo constante y entre $1.72 y $1.76 en dólares.

Para el ejercicio fiscal 2027 mantuvo su guía previa de ingresos totales en $90 billion y elevó la estimación de BPA no GAAP hasta $8.05, lo que implica un crecimiento del 18%. Eso sí, no mejoró la previsión anual de ventas, algo que parte del mercado esperaba ver después del rally reciente.

Oracle ya había captado $43 billion en deuda y $5 billion en capital en 2026; ahora anticipa otros aproximadamente $40 billion para seguir financiando centros de datos.

El otro gran argumento alcista sigue ahí: las obligaciones pendientes de ejecución, o RPO backlog, se dispararon hasta $638 billion frente a $138 billion hace un año. Es una cifra enorme y explica buena parte del apetito inversor por la compañía. Pero también obliga a construir capacidad muy deprisa para poder servir esa demanda.

Y ahí está la lectura final del mercado: Oracle crece fuerte donde hoy importa, pero ese crecimiento exige muchísimo dinero antes de traducirse plenamente en caja. Mientras esa ecuación no mejore, habrá volatilidad y habrá dudas cada vez que toque pasar por ventanilla para financiar la expansión.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.