Actualidad

Musk abre X Money con un 6% y pone pie en la banca

Un 6% de remuneración sobre el efectivo, sin límite de depósito. Así ha decidido Elon Musk enseñar las cartas de X Money, la pieza que faltaba en su intento de convertir X, la antigua Twitter, en una aplicación para casi todo. Interesante movimiento de Elon, porque no hablamos solo de pagos entre usuarios o una tarjeta más: hablamos de meter dinero, cobrar rendimiento y empezar a competir, aunque sea por la puerta lateral, con la banca tradicional.

La prueba ha arrancado para un grupo reducido de usuarios y llega con incentivos agresivos: 6% de remuneración, 3% cash back en compras y $10 million FDIC (depósito de garantía). Parece evidente que Musk está pagando caro captar saldo y atención.

La propia lógica del producto invita a pensar que ese escaparate tiene fecha de caducidad. Un 6% hoy está muy por encima de lo que puede sostenerse a largo plazo con los tipos actuales (fed funds). Lo mismo ocurre con ese 3% de devolución en compras, que la fuente sitúa en tres veces la media del sector. Es papel para atraer clientes, no un modelo cómodo para quedarse ahí años.

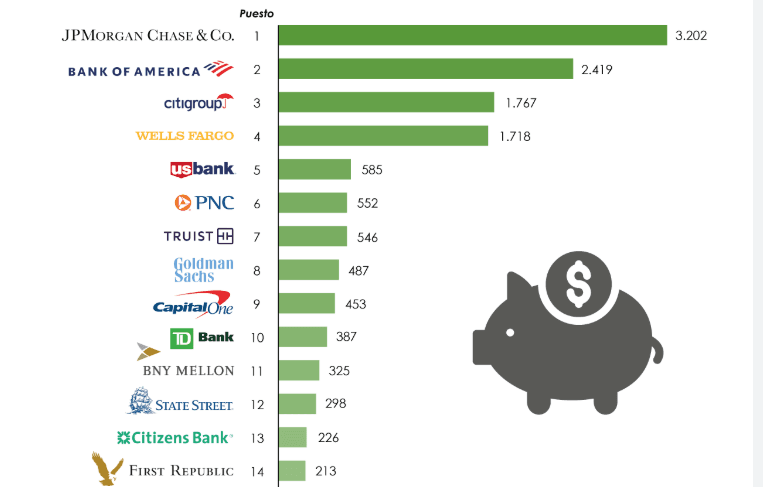

Estos son los bancos actualmente más grandes de EEUU.

Estos son los bancos actualmente más grandes de EEUU.

Hay otro matiz importante. X no es un banco, al menos por ahora. Opera más bien como un neobanco: controla la relación con el cliente y el envoltorio comercial, mientras los depósitos descansan en entidades con licencia. Para el usuario, eso sí, la experiencia se parece cada vez más a una cuenta corriente con tarjeta de débito: depósitos, rendimiento, transferencias, pagos automáticos y envíos P2P.

La idea no es nueva; la escala sí

Musk lleva tiempo persiguiendo el modelo WeChat (en China). Y no sorprende, ya que la aplicación de Tencent empezó como mensajería y acabó convertida en una especie de sistema operativo digital en China. Pagos, facturas, citas, vídeos, compras, juegos e interacción con la Administración, todo dentro del mismo sitio. WeChat Pay controla un 38% del mercado de pagos chino y supera los mil millones de usuarios. Con estas cuifras, Tencent vale $488 billion. Esa referencia explica bastante bien hasta dónde quiere llegar Musk.

Ahora el contexto es distinto porque X forma parte de SpaceX (SPCX), y la compañía combinada acaba de levantar $112 billion. Según la fuente, antes había captado $87 billion en su salida a bolsa y otros $25 billion en bonos. Caja no le falta para probar cosas y "quemar" dinero al principio tampoco parece un problema existencial.

A brocha gorda, si X Money captara $10 billion en depósitos durante el primer año, pagar ese 6% podría costarle a SpaceX unos $240 million anuales en pérdidas, asumiendo una rentabilidad interna del efectivo del 3.5%, además de comisiones bancarias y otros costes transaccionales. Llama la atención porque deja claro que esto va menos de margen financiero hoy y más de comprar tiempo, cuota y hábito.

El obstáculo real no es técnico

Montar una mezcla de red social y banco tiene mucho glamour sobre el papel pero ejecutarlo es otra cosa. Seguridad reforzada, atención al cliente masiva y fricción regulatoria desde el minuto uno. Y justo ahí X arrastra dudas conocidas.

Tampoco compite solo. Meta/Facebook aparece como amenaza evidente: tiene una base de usuarios mucho mayor y ya cuenta con WhatsApp pay e integraciones de pago dentro de Facebook. Si algo funciona, suele copiarlo rápido. Esa presión puede obligar a Musk a acelerar todavía más o a asumir más coste comercial del previsto.

Sin embargo, X Money apunta al negocio más jugoso del ecosistema digital: pagos primero, banca después y, si sale bien, todo lo demás.

Queda además el frente político y corporativo ya que la banca estadounidense gana mucho dinero y difícilmente va a recibir con aplausos a un nuevo aspirante con semejante altavoz. Mirar sino que ha pasado con las stablecoins y la prohibición regulatoria de que den remuneración para evitar competencia al lobby bancario.

Con todo, sería imprudente despachar el proyecto como una ocurrencia más. SpaceX cotiza con una valoración de $2.2 trillion, una cifra que exige crecimiento por muchos frentes para justificarse. X Money encaja justo ahí: es una apuesta calculada para abrir otro mercado gigantesco usando una marca ya conocida y unas manos fuertes dispuestas a financiar el arranque.

Que salga bien ya es otro debate.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.