Actualidad

La deuda aprieta al consumidor de EEUU y Wall Street toma nota

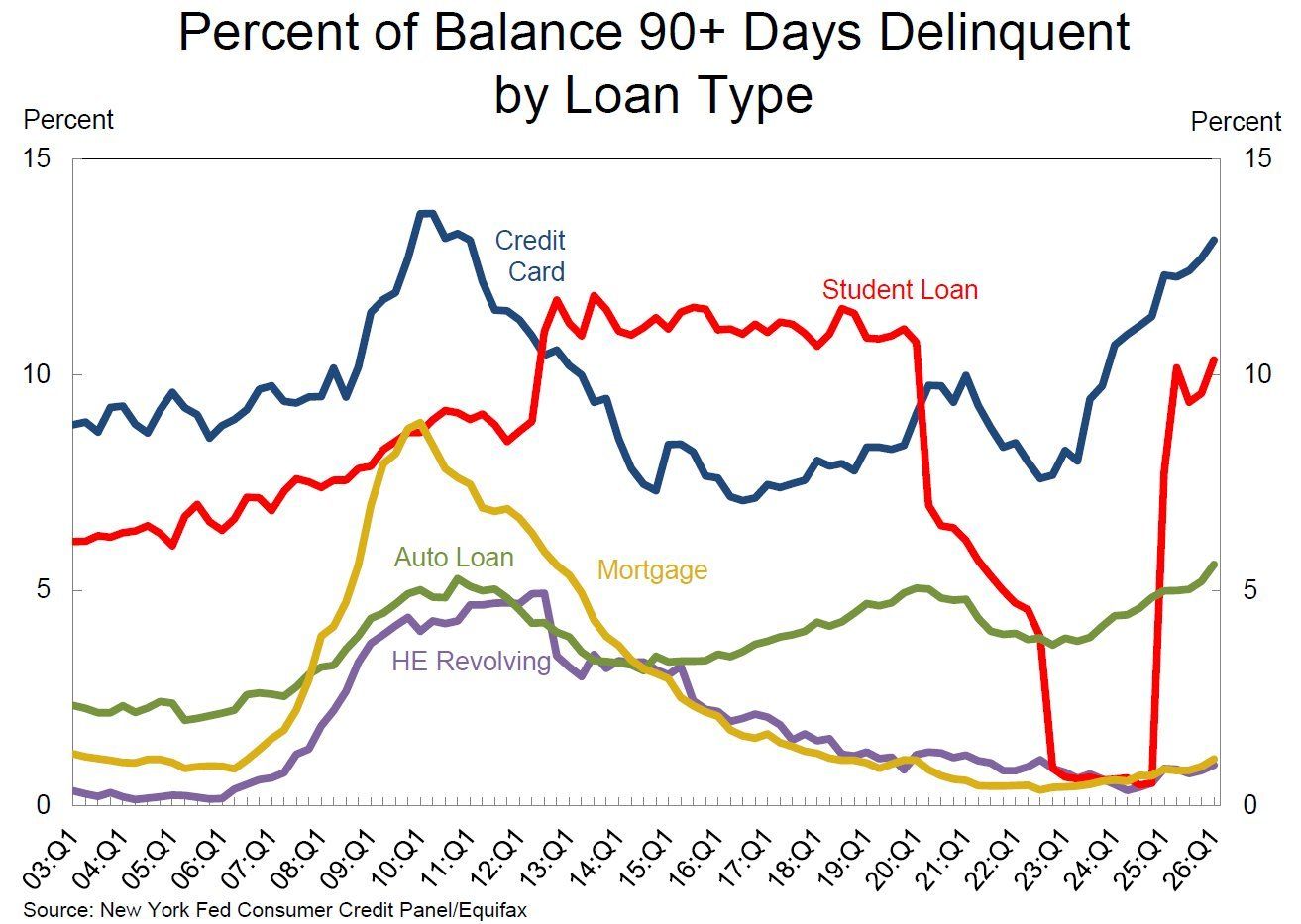

El dato que merece abrir la sesión no es una cotización. Es un 13,1% de morosidad de tarjetas de crédito en el primer trimestre en Estados Unidos, el nivel más alto en 15 años y el peor desde las secuelas de la crisis financiera de 2008.

Durante los últimos cinco años, el consumidor estadounidense (y con él buena parte del inversor minorista) ha sido una de las manos más constantes del mercado. Ha seguido gastando, ha seguido entrando en bolsa y ha sostenido mucho papel cuando había dudas macro encima de la mesa. El problema es que esa resistencia empieza a parecer menos fortaleza y más crédito.

La foto se está deteriorando por varios frentes

The Wall Street Journal contaba el caso de un directivo de operaciones hospitalarias con ingresos cercanos a $200,000 al año que acumuló $15,000 en deuda de tarjeta al 26%. Pagaba el mínimo y apenas rebajaba saldo. Llama la atención porque rompe un relato muy instalado: esto ya no va solo de rentas bajas.

Los impagos están subiendo entre hogares de ingresos bajos, medios y altos. A la vez, los saldos totales en tarjetas alcanzaron un récord para un primer trimestre: $1.25 trillion. Y el coste financiero se ha disparado. El tipo medio en tarjetas ha pasado del 14.6% a comienzos de 2022 a alrededor del 21% ahora.

No acaba ahí. La vuelta de los pagos estudiantiles ha disparado también la morosidad en préstamos universitarios. En automoción, la tensión aprieta sobre todo al segmento subprime, donde los impagos están cerca de extremos de varias décadas. Los datos de Experian añaden otra capa incómoda: casi el 19% de los nuevos préstamos para vehículos lleva cuotas mensuales de al menos $1,000, frente al 17.4% de hace un año y más del triple del 5.4% visto hace cinco años.

Y no, no hablamos sobre todo de coches de lujo. Aproximadamente tres cuartas partes de esos créditos financian modelos generalistas, con nombres muy reconocibles como Ford F-150, Chevrolet Silverado y Ram 1500. El importe medio financiado ha escalado hasta un récord de $43,952, mientras la cuota media mensual marca máximos históricos en $770.

Morosidad a 90+ días en EEUU, por tipo de crédito.

Menos ahorro, más palanca

El consumo aguanta, sí, pero cada vez más tirando de deuda y menos de crecimiento real de ingresos. La tasa de ahorro personal ha vuelto a acercarse a mínimos históricos mientras los hogares queman el colchón que les quedaba. Eso cambia bastante la lectura del ciclo.

Durante años, la economía estadounidense ha convivido con dinero barato, refinanciaciones sencillas y precios de activos al alza. Ese engranaje permitía patear vencimientos, asumir más apalancamiento y mantener el gasto vivo. Ahora bien, cuando los tipos reales se mantienen en positivo durante tiempo prolongado, la maquinaria empieza a griparse.

Cada mes con tipos altos aprieta un poco más el flujo de caja familiar: pagos mínimos que no reducen principal, compras aplazadas, ahorro drenado y margen cero ante cualquier imprevisto. Estos datos son cruciales porque casi el 70% del PIB US depende del consumo.

Lo que parecía resiliencia puede haber sido simplemente palanca.

Hay otra señal blanda, pero reveladora: casi el 60% de los estadounidenses dice no tener dinero suficiente para hacer planes "divertidos" este verano; más del 57% atribuye esa renuncia al coste y al presupuesto; el 48% siente que le falta diversión en su vida y un 12% ni siquiera recuerda su último día libre para disfrutarlo, según una encuesta a más de 5,000 residentes en EEUU citada por la fuente original.

A Wall Street esto le importa por una razón sencilla. Si el minorista llega exhausto (como consumidor y como comprador marginal) una parte importante del soporte del mercado puede aflojarse. Y cuando eso pasa, las valoraciones exigentes suelen quedarse sin red antes que nadie. No implica un giro inmediato ni lineal, eso sí.

Pero sorprende quien siga mirando solo a los índices sin atender lo que pasa debajo: morosidad al alza, ahorro agotado y familias cada vez más atrapadas entre cuotas e intereses.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.