Actualidad

IBM se desploma un 20% y enfría una apertura pendiente del IPC

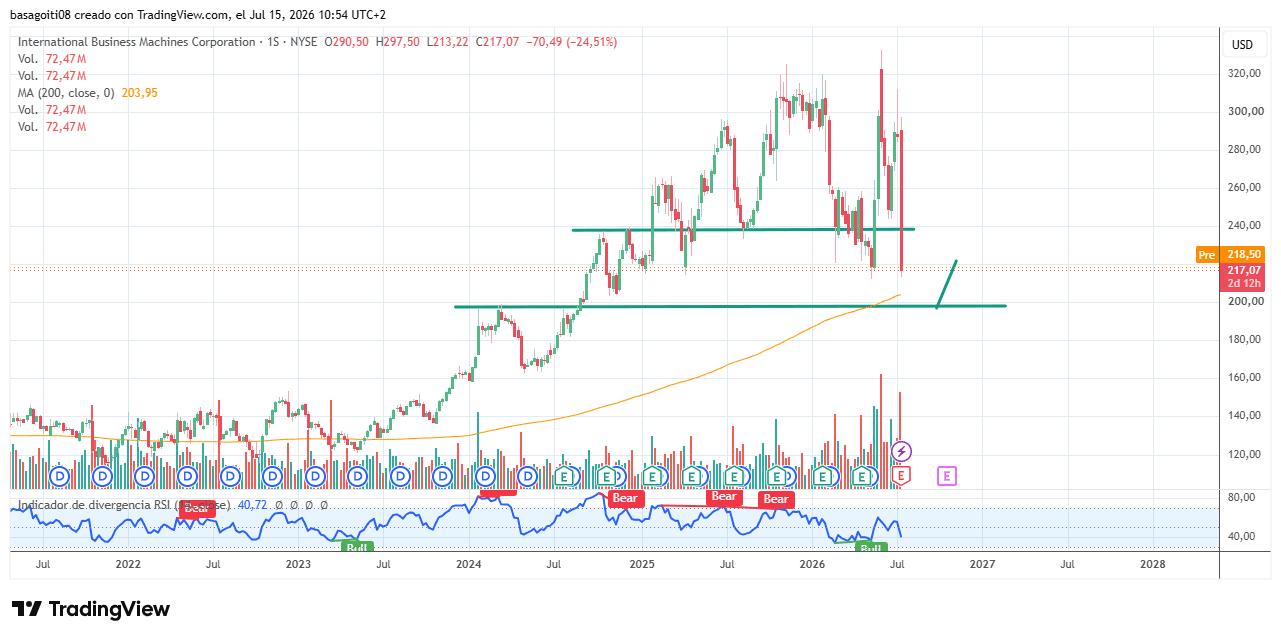

Un desplome del 20% en IBM no aparece todos los días. Menos aún cuando es el mayor desde 1987. Ese golpe ha marcado la preapertura en Wall Street y ha metido ruido justo antes de una sesión cargada de pólvora: resultados de la gran banca, dato de IPC en EEUU y comparecencia de **Kevin Warsh** ante el Congreso.

A las 8:00am ET, los futuros del S&P 500 cedían un 0.2%, mientras los del Nasdaq 100 subían un 0.6%. La foto dice bastante del momento: el mercado sigue sin dirección clara, pero el dinero vuelve a asomarse al trade de inteligencia artificial tras la sacudida del día anterior en las tecnológicas ligadas a chips.

IBM se llevó todo el papel después de adelantar unas ventas trimestrales por debajo de lo esperado. Arvind Krishna, consejero delegado del grupo, admitió además que los clientes están reteniendo gasto. El movimiento no es menor porque arrastra a buena parte del software y los servicios tecnológicos: Microsoft caía un 2.8%, Intuit un 5% y Adobe un 4.8% en premercado.

Frente a ese castigo, los semiconductores intentaban rebotar. Corea del Sur dio una pista con un fuerte giro del Kospi desde mínimos intradía y con SK Hynix firmando un vaivén del 10% durante la sesión. También ayudaba el flujo temático: según JPMorgan, los inversores metieron $21 billion en ETF la semana pasada, manteniendo a memorias y chips como núcleo duro de la renta variable.

Entre las siete magníficas había mezcla, no convicción. Apple bajaba un 0.7% tras el recorte de recomendación de KeyBanc a underweight, con dudas sobre demanda de dispositivos y crecimiento de servicios en EEUU. Nvidia sumaba un 1.2%, Tesla un 0.3%, Amazon cedía un -0.4%, Alphabet un -0.5%, Microsoft un -2.8% y Meta Platforms un -1.1%.

La otra gran referencia eran los bancos. Goldman Sachs subía un 1.3% después de ganar $7.42 billion en el trimestre, apoyado en cifras récord en negociación bursátil. JPMorgan, en cambio, retrocedía un 2% tras elevar su previsión de gastos ajustados para todo el año a about $107.5 billion, frente a los $105 mil millones anteriores. Llama la atención que, incluso con cifras potentes, la reacción fuera tibia: buena parte del sector llegaba ya cotizando casi a la perfección.

Petróleo al alza, tipos otra vez sobre la mesa

El crudo seguía siendo el otro motor del mercado. El WTI cotizaba alrededor de $80/bbl y el Brent por encima de $86/bbl, ambos lejos ya de máximos intradía pero todavía sostenidos por la tensión en Oriente Medio. El alto el fuego o memorando entre EEUU e Irán parece haber saltado por los aires, con ambas partes reclamando control sobre el estrecho de Ormuz.

Esa subida del petróleo ha vuelto a meter presión sobre las apuestas de tipos. El mercado swap señalaba una probabilidad cercana al 40% de una subida por parte de la Fed este mismo mes. Todo esto después de que Christopher Waller dejara claro el lunes que otro dato caliente de inflación pondría una subida encima de la mesa.

Por eso hoy manda el IPC. El mercado espera cierto alivio tras varios meses incómodos entre marzo y mayo, ayudado por la reciente caída del precio de la gasolina. De hecho, el índice general podría registrar su primera caída mensual desde el arranque de la pandemia en 2020.

La clave no está tanto en el ruido geopolítico como en si la inflación permite a la Fed respirar o le obliga a endurecer aún más el tono.

La agenda viene cargada: cambio semanal del empleo ADP a las 8:15am, IPC de junio a las 8:30am y flujos TIC de mayo a las 4pm. A las 10am llegará Warsh con su testimonio semestral ante el comité financiero de la Cámara de Representantes. Después hablarán Barr (12:40pm), Goolsbee (1pm), Cook (1:30pm) y Bowman (2:55pm).

Mientras tanto, fuera de EEUU también había señales cruzadas. China sorprendió con unas exportaciones disparadas un 27% interanual en junio hasta un récord de $412 billion, impulsadas por la demanda global vinculada al boom de la IA. En Europa, el Stoxx 600 cedía un 0.4%, penalizado por medios, viajes y consumo, mientras energía y materiales aguantaban mejor gracias al tirón del crudo.

Día muy abierto. Pero hay una certeza antes del toque inicial: IBM ha puesto nervioso al mercado justo cuando menos margen había para errores.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.