Actualidad

El crudo salta al abrir y los futuros de Wall Street giran por Irán

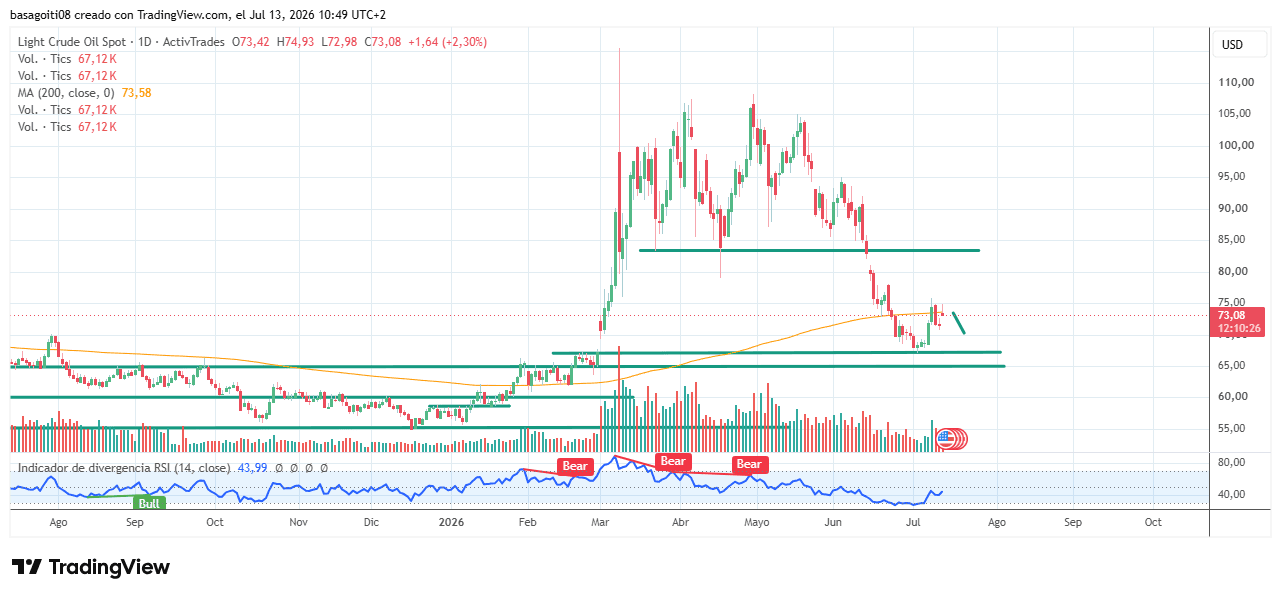

El petróleo no esperó ni a que abriese del todo el mercado. El WTI llegó a subir un 3% en la apertura y se movía alrededor de los 74 dólares, mientras los futuros del S&P 500 cedían un 0,2% en la madrugada del lunes. El viernes, el índice al contado había terminado con una subida del 0,4%. Ese contraste dice bastante del momento: basta una nueva sacudida geopolítica para que entre papel en bolsa y el crudo recupere protagonismo.

La chispa fue otra ronda de ataques de EEUU contra Irán. Según el Mando Central estadounidense, el último bombardeo se lanzó hacia las 5 p.m. ET del domingo con el objetivo de seguir deteriorando la capacidad iraní para atacar buques civiles que cruzan el estrecho de Ormuz. El movimiento llega después de varios días de golpes militares y tras ataques iraníes con drones y misiles contra aliados de Washington, entre ellos Kuwait, Jordania y Qatar, en respuesta a acciones previas de EEUU.

El dólar, por cierto, también avanzó frente a la mayoría de grandes divisas. Es la reacción clásica cuando sube la tensión y las manos fuertes buscan refugio rápido. No es un detalle menor, porque esta vez el mercado no solo está calibrando el riesgo militar; también intenta poner precio a una posible presión extra sobre inflación y tipos.

Ormuz sigue abierto, o no tanto

Lo que más ruido mete ahora mismo es la confusión sobre el estrecho de Ormuz. Irán aseguró haber cerrado este paso marítimo, pero tanto el ejército estadounidense como las autoridades marítimas sostienen que los barcos siguen transitando por su ruta sur. Según Axios, un funcionario de EEUU afirmó que “Alrededor de 20 buques comerciales transitaron por el estrecho de Ormuz en coordinación con el ejército estadounidense durante las últimas 24 horas, además de varios buques sin coordinación con Estados Unidos..”

Ese cruce de versiones complica la lectura. Si Ormuz estuviera realmente bloqueado, la reacción del crudo podría ser bastante más violenta. Si sigue operativo, aunque sea bajo protección militar y con tráfico alterado, el mercado tendrá que decidir si esto es un sobresalto puntual o algo más estructural. Y ahí está la clave.

“Los últimos acontecimientos del fin de semana sugieren que los mercados podrían enfrentarse a un inicio de cotización volátil, lo que pondría a prueba la mentalidad de «vaso medio lleno» que hemos observado recientemente.,” escribió Nick Twidale, chief market analyst at AT Global Markets.

La frase retrata bien el ambiente. Venimos de bolsas cerca de máximos históricos y valoraciones exigentes. En ese escenario hay poco margen para decepciones, ya vengan por geopolítica o por beneficios.

Una semana con resultados, IPC y presión sobre la Fed

La tensión llega justo cuando arranca una temporada de resultados que puede mover mucho dinero. El martes publican JPMorgan, BofA, Citi, Goldman y Wells. Bloomberg recoge que las compañías del S&P 500 apuntan a un aumento del 24% en los beneficios del segundo trimestre. Ahora bien, llama la atención que el último tramo alcista del índice haya dependido cada vez más de subidas fuera de las megacaps tecnológicas que habían tirado del mercado en años recientes.

En Europa, Deutsche Bank espera un avance del 12% en los beneficios trimestrales del Stoxx 600, después del 7% del primer trimestre. Para las empresas del MSCI Asia Pacific se estima una subida del 39%, frente al 6.9% anterior, impulsada sobre todo por exportadores de chips de Corea y Japón.

El problema es que ese cuadro optimista choca con tres frentes: inflación persistente, energía más cara y una Reserva Federal sobre la que vuelve a caer presión para endurecer política monetaria. La semana pasada varios miembros de la Fed avisaron ya de que el encarecimiento de las memorias está elevando la inflación subyacente. Goldman calcula un impacto de +0.5% en el core PCE a cierre de año por el alza en los costes de chips.

El mercado estará muy pendiente además del IPC estadounidense y del dato de precios al productor, las últimas referencias antes de la reunión de la Fed prevista para finales de mes. Los swaps ya descuentan casi 40 puntos básicos de subidas hasta diciembre, frente a unos 15 puntos básicos a comienzos de junio. Los economistas consultados por Bloomberg esperan una ligera moderación tanto en la inflación general como en la subyacente durante junio, aunque ambas seguirían claramente por encima del objetivo del 2%.

A eso se suma otra cita sensible: Kevin Warsh comparecerá por primera vez ante el Congreso desde que asumió el cargo al frente de la Fed tras prometer menos guía previa sobre tipos. Con petróleo al alza y Oriente Próximo otra vez marcando pantalla, cualquier matiz puede pesar mucho más de lo habitual.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.