Actualidad

China aprieta la salida de capital y golpea a Futu y Tiger

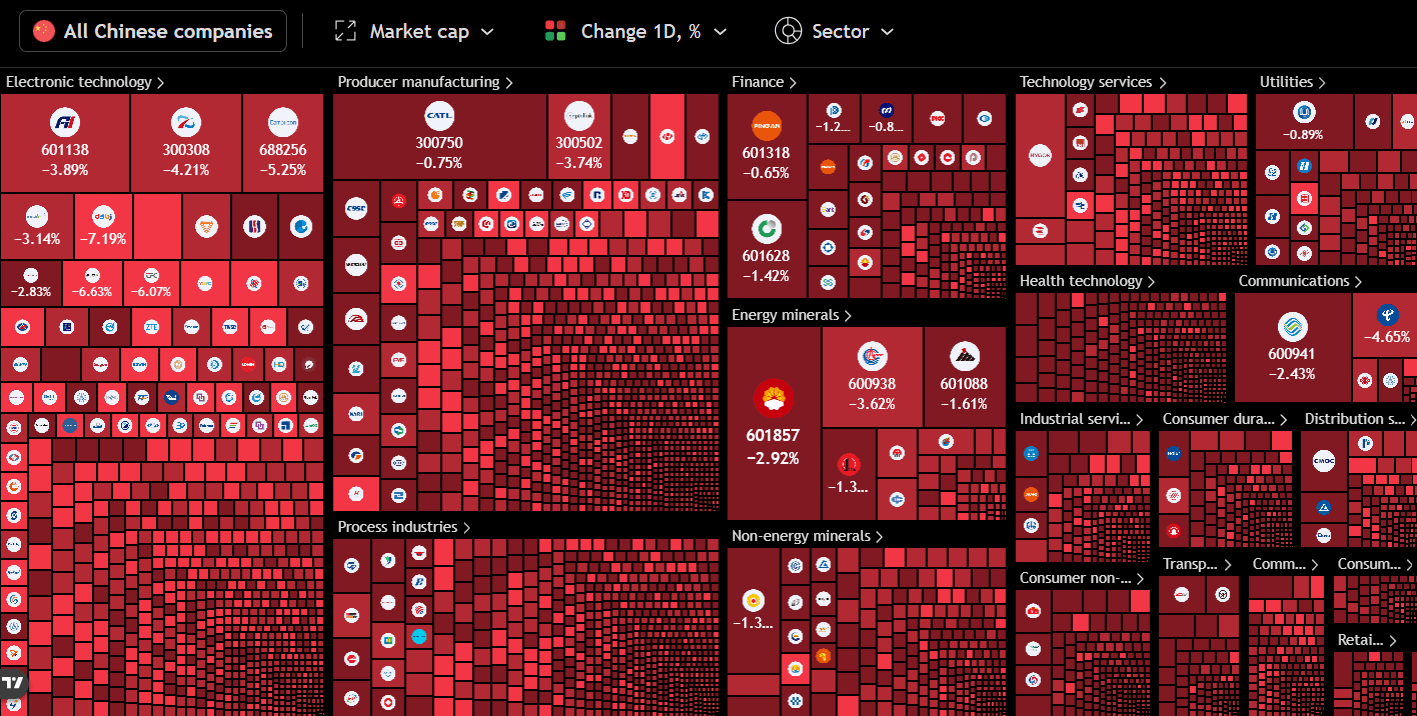

La liquidación (1,04 trillion) que vimos en China la semana pasada tiene un motivo claro y es que Pekín ha decidido cerrar otra puerta: la de los inversores del continente que compran acciones fuera por canales no autorizados. Ante la noticia, tuvimos la mayor fuga anual desde que hay registros en 2006.

La respuesta ha sido dura y muy poco cosmética. Ocho reguladores chinos lanzaron el viernes, tras el cierre de los mercados onshore, un plan conjunto contra la negociación transfronteriza ilegal. El movimiento es muy llamativo ya que incluye sanciones severas a intermediarios, confiscación de ganancias consideradas ilícitas y una orden especialmente sensible: las cuentas que no cumplan deberán liquidarse en un plazo de dos años.

Ahí está el verdadero sobresalto. No tanto en que China vuelva a endurecer el control, sino en que ahora pone fecha de salida a cuentas ya existentes. Eso explica la reacción inmediata del papel ligado al sector.

La autoridad bursátil china señaló a Futu Holdings, Tiger Brokers y Long Bridge Securities por operar en China continental sin licencia. También dijo que confiscará todas las “ganancias ilegales” obtenidas por sus filiales nacionales e internacionales. Al mismo tiempo, el regulador de Hong Kong anunció medidas sobre cuentas de inversores de China continental.

Las cifras conocidas hasta ahora dan idea del calibre del golpe. Futu comunicó que los reguladores plantean multas por unos $271 million. Up Fintech Holding Ltd., matriz de Tiger Brokers, dijo que afronta 411 million yuan ($60 million) entre multas e ingresos confiscados.

Las dos firmas intentaron enfriar el mensaje al mercado. Up Fintech aseguró que seguirá cooperando con las autoridades y que su actividad continúa con normalidad. Futu trasladó una idea similar y añadió un dato relevante: los clientes chinos suponen alrededor del 13% del total de cuentas financiadas.

El castigo se extendió al conjunto del bloque chino

Wall Street no esperó demasiado para hacer números. Los ADR de Up Fintech se hundieron un 25% el viernes y las acciones cotizadas en Estados Unidos de Futu cayeron un 27%. La presión no se quedó ahí: el Nasdaq Golden Dragon China Index cedió un 1.9%.

Llama la atención que Morgan Stanley rebajara parte del dramatismo sobre Futu al apuntar que la penalización probablemente se refiere a ingresos procedentes de clientes del continente anteriores a 2022. Según el analista Chiyao Huang, Futu dejó prácticamente de captar nuevos clientes mainland desde entonces y la exigencia era seguir atendiendo a los ya existentes. Aun así, JPMorgan recortó su visión sobre Futu a neutral, con un precio objetivo de $87.

El resumen es sencillo: ventas forzadas si los clientes se ven empujados a cerrar posiciones deprisa.

El plan va bastante más allá de tres brokers concretos. Las instituciones offshore tendrán prohibido promocionar en China productos de valores, futuros o fondos. Tampoco podrán abrir cuentas, ejecutar operaciones ni facilitar transferencias para clientes domésticos. Y Pekín amplía el radar: intermediarios locales, proveedores de webs o software de trading, servicios de atención al cliente e incluso plataformas de internet y redes sociales con contenido promocional ilegal quedarán bajo vigilancia.

No acaba ahí. También habrá escrutinio extra sobre controles cambiarios, prevención del blanqueo, ciberseguridad y protección de datos personales. Los bancos deberán reforzar las comprobaciones sobre operaciones de divisas salientes vinculadas a inversión transfronteriza.

Lo interesante es que esto no llega de la nada. Hace unos tres años, los minoristas locales ya perdieron acceso a las apps de Futu y Up Fintech. En 2023 ambas retiraron sus plataformas de las tiendas de aplicaciones en China continental. Y a finales de 2022, los reguladores ordenaron a Tiger y Futu corregir actividades consideradas “ilegales” y dejar de aceptar nuevos inversores onshore.

Pekín da ahora un paso más porque ve dos amenazas al mismo tiempo: salida de capitales y creciente interés por mercados como Hong Kong, cuya buena marcha había animado a más inversores del continente a abrir cuentas fuera por vías irregulares. A eso se suma otra derivada nada menor: el fisco chino está intensificando la presión para cobrar impuestos sobre rentas obtenidas en el extranjero.

La lectura para mercado es bastante clara. China quiere reordenar por la fuerza cómo sale el dinero del país y quién puede intermediar ese flujo. Cuando las manos fuertes entienden que una vía se cierra, ajustan valoraciones rápido y eso fue exactamente lo que pasó el viernes.

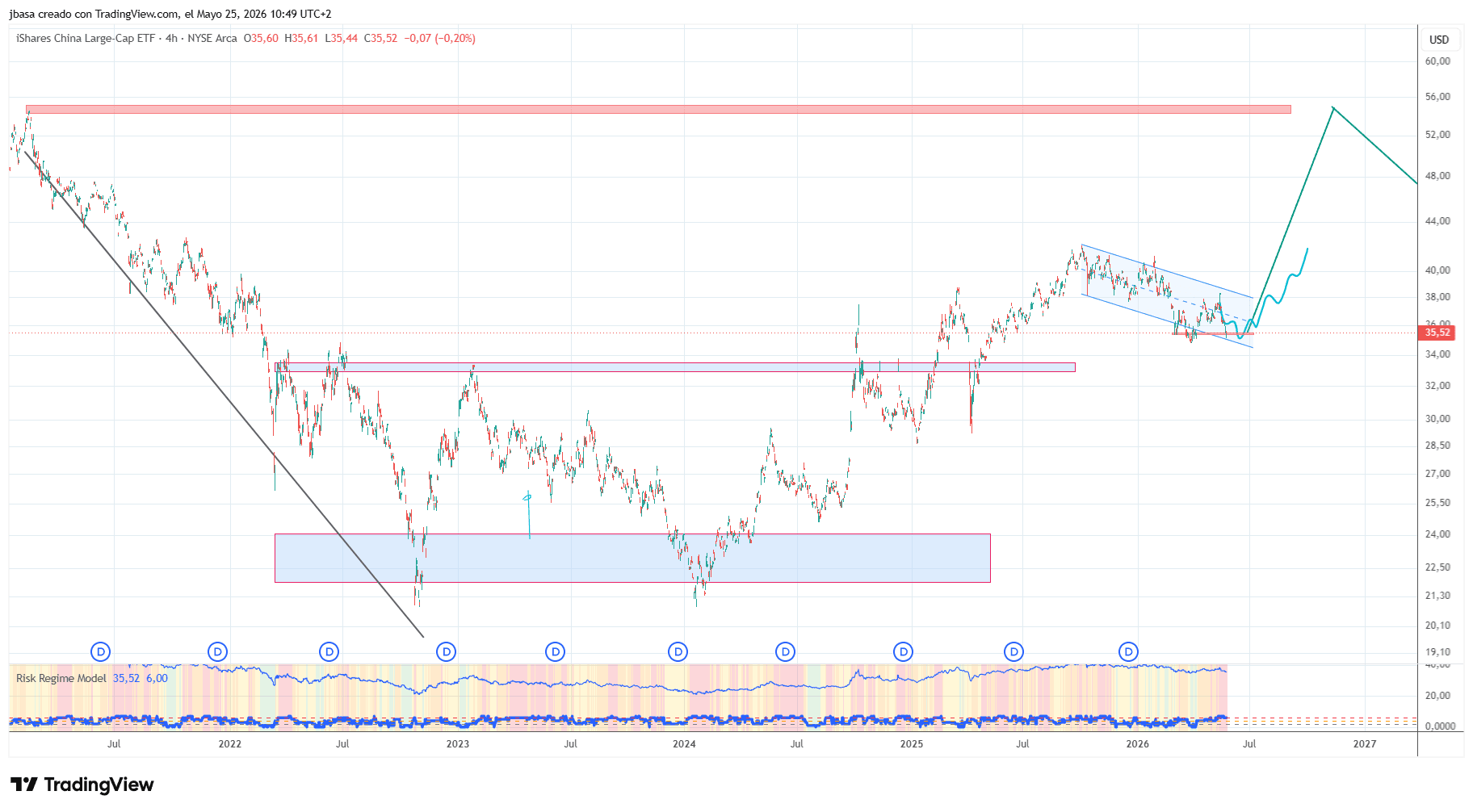

Sin embargo, creemos desde TradingPRO que se trata de una "Bear trap" de libro y un pánico infundado que marcará un potencial suelo de largo plazo:

El riesgo país siempre acompaña a China pero, desde luego, el técnico vuelve a dejar una estructura muy sugerente.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.