Opiniones de expertos

Pfizer “saca las uñas”: entre litigios y la búsqueda de un nuevo impulso

Pfizer vuelve al centro de atención de Wall Street tras demandar a Metsera y Novo Nordisk, acusándolas de romper un acuerdo de fusión y actuar de mala fe. El gigante farmacéutico, que ya había obtenido aprobación regulatoria anticipada en EEUU, sostiene que el acuerdo con Metsera sigue siendo válido y busca impedir que la biotecnológica acepte la oferta rival de Novo. El conflicto abre un nuevo capítulo en la intensa batalla por el lucrativo mercado de tratamientos contra la obesidad.

El frente fundamental: presión para reinventarseTras el boom de ingresos por vacunas y antivirales durante la pandemia, Pfizer atraviesa una fase de reajuste. Sus resultados más recientes muestran ingresos anuales en torno a 63.800 millones de dólares, con una utilidad neta de unos 10.700 millones, mientras su margen operativo ronda el 17 %. Sin embargo, la caída de ventas de Paxlovid y Comirnaty ha puesto en evidencia su dependencia del segmento COVID.

La estrategia de expansión mediante adquisiciones —como la fallida de Metsera, si el litigio no prospera— es clave para diversificar su portafolio. La biotecnológica es vista como una pieza valiosa en el mercado de fármacos para la obesidad, un segmento donde Novo Nordisk y Eli Lilly dominan con productos como Wegovy y Mounjaro.

A nivel de valoración, Pfizer cotiza a un PER de 13 veces, nivel bajo respecto a sus pares, reflejando el escepticismo del mercado pero también cierto atractivo para inversores de valor. Su balance se mantiene sólido, con una deuda/ capital moderada (0,65×) y una política de dividendos estable que ofrece un rendimiento cercano al 6 % anual.

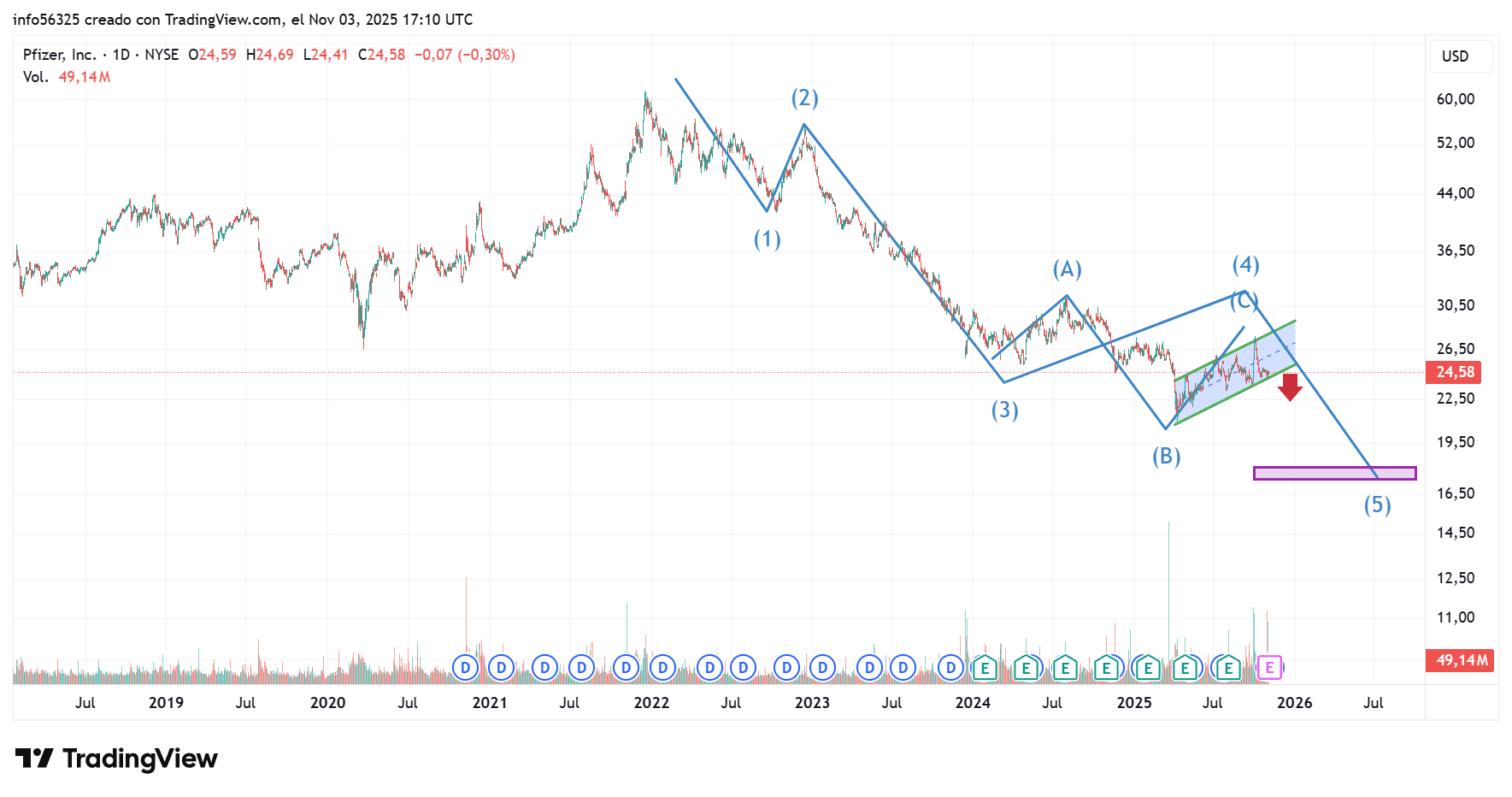

Análisis técnicoEn el plano técnico, la acción de Pfizer cotiza en torno a 24,6 USD, lateralizado durante todo el año 2025. El precio se mantiene entorno a la zona del punto de control entorno al precio actual. Las medias móviles señalan el inicio de una posible tendencia alcista. Los niveles clave a vigilar se hayan en los 24,16 USD, los 23,23 USD en la zona de soporte clave y el siguiente soporte de tendencia se haya en los 21,72 USD. Una ruptura sostenida por encima del nivel de los 26,11 USD, que podría llevar a los máximos de este año que coinciden con los del trimestre en 27,69 USD siendo las siguientes zonas de resistencia los 28,43 y los 29,47 dólares. Una ruptura de la primera zona de 27 dólares podría confirmar esta teoría. Mientras, una pérdida de los soportes mencionados podría abrir la puerta a mínimos anuales.

La demanda presentada por Pfizer podría redefinir su futuro estratégico: si logra mantener el acuerdo con Metsera, fortalecería su pipeline y su posición en el segmento metabólico. Sin embargo, el proceso legal podría extenderse, añadiendo incertidumbre a corto plazo.

Pfizer “saca las uñas” en un momento crítico: entre la presión de reinventar su negocio y la necesidad de convencer al mercado de que su mejor medicina sigue siendo su capacidad de adaptación.

Autor: Ion Jauregui, analista de ActivTrades

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.