Opiniones de expertos

Naturgy: el giro estratégico tras la desinversión de BlackRock

Los movimientos en el capital de Naturgy vuelven a despertar interés en el mercado, y no es para menos. BlackRock, a través de GIP, ha decidido desprenderse de un 7,1% de su participación mediante una colocación acelerada valorada en unos 1.700 millones de euros. Un movimiento que no solo marca el cierre de un ciclo para el fondo, sino que abre un periodo de transición relevante para la propia compañía. GIP entró en Naturgy hace ya una década, pagando 19 euros por acción. Ahora, tras años de dividendos y con un precio de salida que rondará los 26 euros, BlackRock materializa una plusvalía considerable. Además, se compromete a no vender más títulos durante 90 días, lo que aporta un pequeño colchón de estabilidad mientras se ajusta la estructura accionarial.

Este ajuste tiene consecuencias claras: se aleja la posibilidad de que un nuevo actor, como la emiratí Taqa, entre en el capital, y se facilita la salida futura de CVC, que lleva tiempo evaluando opciones. También se prevén cambios en el consejo, donde GIP ocupa tres asientos y probablemente perderá uno. Todo esto ocurre en un momento especialmente sensible para Naturgy. La compañía está a las puertas de un nuevo periodo regulatorio para los activos de gas natural, un ámbito que marcará parte de su rentabilidad futura. Este año, además, ha logrado recuperar su posición en los índices MSCI gracias al aumento de su free float, algo esencial para atraer capital institucional.

En lo operativo, Naturgy atraviesa un buen momento. Los primeros nueve meses del año han dejado un beneficio neto de 1.668 millones de euros, un 5,6% superior al de 2024. El EBITDA, por su parte, se mantiene en la zona alta de su histórico reciente, y el dividendo previsto para el ejercicio alcanza los 1,70 euros por acción, reafirmando su compromiso con el accionista.

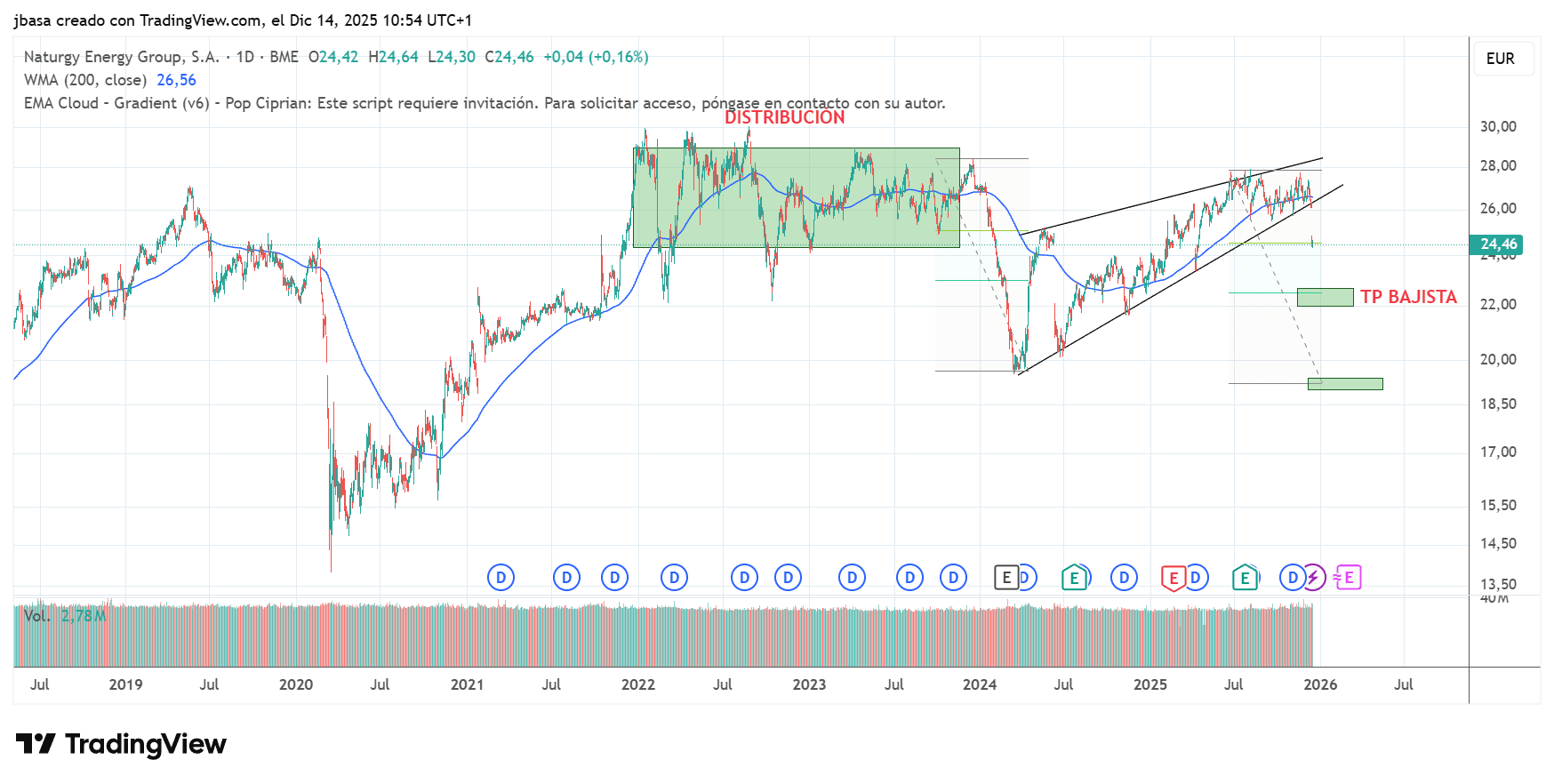

Análisis técnicoDesde la óptica técnica, la acción se ha comportado de manera sólida durante el año llegando a batir máximos históricos en 27,74 euros que ha actuado como techo natural. El soporte del rango actual fluctúa entorno a la media de 200 cercano a los 25,18 euros.

La rotura de la cuña deja un escenario muy feo para las próximas semanas, con un imán bajista de mucha fuerza en los 22 euros.

Análisis de TradingPRO.

La salida no debería afectarLa salida parcial de BlackRock no debería debilitar a Naturgy; más bien podría marcar el inicio de una nueva etapa para la energética, en la que el reajuste accionarial convivirá con decisiones regulatorias que influirán directamente en su valoración. Con un negocio sólido, capacidad de generación de caja y una política de dividendos atractiva, Naturgy se mantiene como un valor a seguir de cerca.

Los próximos meses serán decisivos. La clave estará en cómo la compañía gestiona este equilibrio entre transición accionarial, entorno regulatorio y ambición estratégica. Lo que está claro es que Naturgy, una vez más, se encuentra en un punto de inflexión.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.