Opiniones de expertos

Más Allá de los Titulares: El Estado Real de Bitcoin

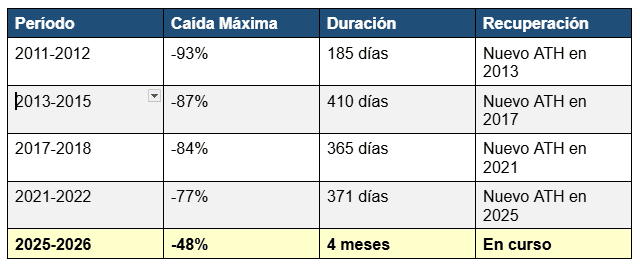

El mercado de Bitcoin atraviesa en febrero de 2026 una corrección significativa desde su máximo histórico de $126,073 alcanzado en octubre de 2025, cotizando actualmente alrededor de $66,000. Esta caída del 48% ha generado numerosos artículos críticos que cuestionan la viabilidad del activo. Sin embargo, un análisis riguroso y basado en datos históricos revela una perspectiva muy diferente.

Este documento presenta un contraargumento objetivo a las principales críticas, utilizando datos verificables, análisis técnico profesional y perspectiva histórica para ofrecer una visión equilibrada del estado actual de Bitcoin.

- La Volatilidad: Característica Inherente de un Activo en Maduración

1.1. Perspectiva Histórica de las Correcciones.

La corrección actual del 48% no constituye un evento sin precedentes. Un análisis histórico revela:

Conclusión clave: La corrección actual es significativamente menor y más breve que las experimentadas históricamente. Todas las correcciones anteriores fueron seguidas por nuevos máximos históricos que superaron ampliamente los picos previos.

1.2. Reducción Progresiva de la Volatilidad.

Contrario a la percepción popular, Bitcoin muestra una tendencia clara hacia menor volatilidad con el tiempo. La volatilidad anualizada ha disminuido de más del 200% en sus primeros años a aproximadamente 60-80% actualmente, acercándose progresivamente a activos más maduros. Este proceso de maduración es natural en activos emergentes que están descubriendo su precio de equilibrio a largo plazo.

- Bitcoin como Activo de Reserva: Más Allá del 'Oro Digital'

2.1. Evolución del Mercado y Adopción Institucional.

La crítica de que Bitcoin 'debería' comportarse como activo refugio durante crisis geopolíticas ignora la realidad de su etapa de desarrollo actual. Bitcoin representa apenas el 0.6% de la capitalización de mercado global de activos, frente al 10-15% del oro. Comparar el comportamiento de un activo de $1.3 billones con uno de $13 billones es metodológicamente incorrecto.

Datos clave de adopción institucional:

• Los ETFs spot de Bitcoin han acumulado más de $30 mil millones en activos bajo gestión desde su lanzamiento en enero 2024.

• Empresas Fortune 500 como MicroStrategy, Tesla y Square mantienen Bitcoin en sus balances corporativos.

• El Salvador y República Centroafricana han adoptado Bitcoin como moneda de curso legal.

• Instituciones como Fidelity, BlackRock y Goldman Sachs ofrecen productos de exposición a Bitcoin.

2.2. La Narrativa de Reserva de Valor: Una Cuestión de Horizonte Temporal.

El oro tardó milenios en consolidarse como reserva de valor. Bitcoin, con apenas 17 años de existencia, ha logrado una adopción extraordinaria en términos históricos. El debate no debe centrarse en si Bitcoin se comporta como oro en el corto plazo, sino en si mantiene las propiedades fundamentales que permiten ser reserva de valor: escasez programática (21 millones de unidades), descentralización, portabilidad digital y resistencia a la censura.

- Análisis On-Chain: Señales Técnicas de Formación de Suelo

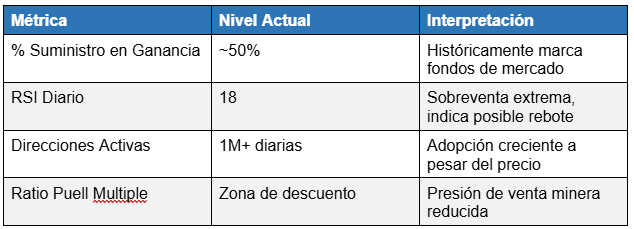

3.1. Métricas de Red en Niveles Históricamente Alcistas.

El análisis on-chain, que examina datos verificables en la blockchain de Bitcoin, revela señales técnicas que históricamente han precedido a fases alcistas:

Dato relevante: En cada ciclo anterior, cuando el porcentaje de suministro en ganancia cayó cerca del 50%, marcó el punto de inflexión hacia una nueva fase alcista. Actualmente estamos en ese nivel.

- Factores Macroeconómicos: Un Escenario en Mejora

4.1. Política Monetaria y Liquidez Global.

La Reserva Federal de Estados Unidos ha señalado una pausa en su ciclo de subidas de tasas y analistas de instituciones como Bitfinex proyectan entre 2-3 recortes de tasas durante 2026. Un entorno de mayor liquidez históricamente ha favorecido a activos de riesgo, incluyendo Bitcoin.

Proyecciones consensuadas: En un escenario de flexibilización monetaria y debilidad del dólar, analistas de Bitfinex estiman que la capitalización del mercado cripto podría crecer entre 50% y 100% durante 2026, lo que llevaría a Bitcoin a rangos de $100,000-150,000.

4.2. Flujos de ETFs: La Desaceleración de Salidas.

Uno de los datos más relevantes es la evolución de los flujos de ETFs spot de Bitcoin. Tras salidas netas de $3,480 millones en noviembre y $1,090 millones en diciembre de 2025, enero de 2026 registró salidas de solo $278 millones. Esta desaceleración del 75% en la presión de venta institucional sugiere que el mercado está cerca de encontrar un equilibrio. Febrero ha mostrado incluso días de entradas netas, con $167 millones el 10 de febrero.

- El 'Patrón Inédito': Perspectiva Estadística vs. Determinismo

5.1. Enero y Febrero Negativos: Un Análisis Riguroso.

Se ha mencionado ampliamente que Bitcoin nunca había experimentado enero y febrero simultáneamente negativos. Si bien este dato es técnicamente correcto, su interpretación requiere contexto estadístico:

• Con solo 17 años de historia, Bitcoin tiene una muestra de datos de febrero extremadamente limitada (17 observaciones).

• Febrero históricamente ha sido alcista con un retorno promedio del 14.3%, pero con alta varianza.

• La ausencia histórica de un patrón no determina su imposibilidad futura; los mercados evolucionan.

Dato clave: En 2015, tras un enero negativo, febrero subió un 17.2%. Los arranques débiles históricamente han sido seguidos por recuperaciones robustas.

5.2. Cinco Meses Consecutivos en Rojo: Contexto y Precedentes.

La posible racha de cinco meses consecutivos negativos, si se materializa, sería la más larga desde 2022. Sin embargo, es crucial recordar que el mercado bajista de 2022 siguió al colapso de FTX y Luna, eventos de crisis sistémica en el ecosistema cripto. El contexto actual es fundamentalmente diferente: no hay quiebras de exchanges importantes, la infraestructura de custodia ha mejorado sustancialmente, y la adopción institucional se mantiene robusta.

- Evaluación Objetiva de Riesgos y Escenarios Negativos

Un análisis objetivo requiere reconocer también los riesgos reales que enfrenta Bitcoin:

6.1. Riesgos Regulatorios.

La incertidumbre regulatoria persiste, particularmente en Estados Unidos donde la Ley CLARITY permanece estancada en el Senado. Una regulación excesivamente restrictiva podría limitar la adopción institucional. Sin embargo, la tendencia global apunta hacia marcos regulatorios que buscan equilibrar protección al inversionista con innovación, como se ha visto en la UE con MiCA y en jurisdicciones como Singapur y Suiza.

6.2. Riesgos Macroeconómicos.

Un giro agresivo en la política monetaria o un repunte inesperado de la inflación podría generar correcciones adicionales del 20-30%. Las tensiones geopolíticas actuales (conflicto entre EE.UU. e Irán, aranceles comerciales) añaden volatilidad de corto plazo.

6.3. Análisis Técnico: Niveles de Soporte Críticos.

Técnicamente, Bitcoin se encuentra en una zona de soporte entre $66,000-$70,000. Si este nivel no se sostiene, el siguiente soporte importante se sitúa en $58,000-$60,000. Sin embargo, la consolidación actual en este rango sugiere que está formándose un piso de largo plazo.

- Transformación Estructural del Mercado de Bitcoin

7.1. El Rol de los ETFs: Un Cambio Paradigmático.

La aprobación de ETFs spot de Bitcoin en enero 2024 representa un cambio estructural sin precedentes. Por primera vez, inversores institucionales y retail pueden acceder a exposición directa a Bitcoin a través de vehículos regulados tradicionales. Los productos de iShares, Fidelity y Grayscale han democratizado el acceso, reduciendo fricciones de custodia y regulatorias. Este desarrollo fundamental diferencia el ciclo actual de todos los anteriores.

7.2. Maduración de la Infraestructura.

La infraestructura de custodia, trading y liquidación ha evolucionado dramáticamente. Empresas como Coinbase Custody, Fidelity Digital Assets y Bakkt ofrecen soluciones de grado institucional. La integración con sistemas financieros tradicionales reduce riesgos operacionales que caracterizaron ciclos anteriores.

- Conclusiones: Una Evaluación Equilibrada

El análisis objetivo de Bitcoin en febrero 2026 revela una narrativa más matizada que el pesimismo prevalente en algunos medios. Las conclusiones clave son:

Perspectiva histórica: La corrección actual del 48% es menor que las experimentadas en ciclos anteriores (77-93%), y su duración de 4 meses es significativamente más breve que las correcciones previas que duraron 12-24 meses.

Métricas fundamentales sólidas: Los indicadores on-chain (porcentaje de suministro en ganancia, RSI, ratio Puell) muestran niveles históricamente asociados con formación de fondos de mercado.

Adopción institucional robusta: A pesar de la volatilidad de precio, los flujos de ETFs muestran desaceleración de salidas y la adopción institucional se mantiene. Más de $30 mil millones permanecen invertidos en ETFs spot.

Contexto macroeconómico en mejora: Las proyecciones de flexibilización monetaria para 2026 históricamente han favorecido activos de riesgo como Bitcoin.

Cambios estructurales: La infraestructura de mercado (ETFs, custodia institucional, claridad regulatoria creciente) es cualitativamente superior a ciclos anteriores.

Riesgos reales persisten: Incertidumbre regulatoria, volatilidad macroeconómica y posibles correcciones adicionales son riesgos que no deben minimizarse.

8.1. Reflexión

Bitcoin no es ni la panacea financiera que algunos promotores sugieren, ni el esquema Ponzi que algunos críticos afirman. Es un activo digital emergente con propiedades únicas que está atravesando un proceso de descubrimiento de precio y adopción institucional. Los ciclos de volatilidad son inherentes a este proceso de maduración.

La pregunta relevante no es si Bitcoin experimentará volatilidad a corto plazo (la respuesta es claramente sí), sino si mantiene las propiedades fundamentales que lo hacen valioso a largo plazo: escasez programática, descentralización, y resistencia a la censura. En este aspecto, nada ha cambiado.

- Bitcoin como Activo Moderno: Respondiendo al Escepticismo Anacrónico

9.1. La Falacia del 'Activo Centenario'.

Uno de los errores analíticos más persistentes en la cobertura mediática de Bitcoin es aplicarle estándares de madurez propios de activos con décadas o siglos de historia. Críticos y analistas tradicionales evalúan Bitcoin con las mismas expectativas de estabilidad que aplicarían al oro (miles de años de historia), bonos del tesoro estadounidense (240 años), o incluso al mercado de valores (150+ años).

La realidad inconveniente: Bitcoin tiene apenas 17 años de existencia. Aplicarle expectativas de comportamiento de activos maduros es metodológicamente incorrecto e intelectualmente deshonesto. Para contextualizar, cuando Internet tenía 17 años (año 1986), la mayoría de los analistas tradicionales lo consideraban una curiosidad académica sin aplicación comercial real. El Nasdaq, cuando tenía la edad actual de Bitcoin, experimentaba volatilidades del 40-60% anuales. Amazon, en sus primeros 17 años de cotización, cayó un 95% durante la burbuja punto-com. ¿Invalidó eso su propuesta de valor fundamental? La historia responde.

9.2. ¿Cuánto Tiempo Más el Mismo Discurso?

El escepticismo sobre Bitcoin ha sido notablemente consistente... y consistentemente erróneo en sus predicciones temporales. Un recorrido por los titulares:

2011: "Bitcoin está muerto" - Tras caída del 93%. Precio: $2. Hoy: $66,000 (+3,300,000%) 2013: "Es una burbuja que explotará" - Precio: $1,000. Recuperación posterior a $69,000 2017: "Es un esquema Ponzi sin valor intrínseco" - Precio: $20,000. Posteriormente: $69,000 2022: "Esta vez es diferente, caerá a cero" - Precio: $16,000. Máximo siguiente: $126,073 2026: "La corrección confirma que no es reserva de valor" - Precio: $66,000. ¿Próximo capítulo?

El patrón es claro: cada corrección genera el mismo obituario. Sin embargo, Bitcoin ha sobrevivido a más de 470 declaraciones de 'muerte' documentadas (según 99bitcoins.com) y continúa operando 24/7/365 sin interrupción desde enero de 2009. La red ha procesado más de 1,000 millones de transacciones.

9.3. El Valor de Bitcoin No Es Cero: Fundamentos Irrebatibles.

Afirmar que Bitcoin 'no tiene valor' o que 'caerá a cero' requiere ignorar datos objetivos y verificables:

Adopción global demostrable: Más de 420 millones de usuarios globales (según Crypto.com, 2025). 106 millones de direcciones con saldo positivo. Volumen de transacciones diario superior a $20 mil millones.

Infraestructura institucional robusta: ETFs spot con $30 mil millones en activos. Empresas del S&P 500 con Bitcoin en balance. Servicios de custodia de bancos globales (BNY Mellon, State Street).

Utilidad real verificable: En países con hiperinflación (Argentina, Venezuela, Turquía), Bitcoin proporciona preservación de valor superior a monedas locales. En regímenes autoritarios, permite transacciones resistentes a censura. En remesas internacionales, reduce costos del 7-10% a menos del 1%.

Escasez absoluta programática: Bitcoin es el único activo en la historia humana con suministro absolutamente fijo y verificable matemáticamente. 21 millones de unidades, sin posibilidad de inflación. Esta propiedad es única e irrebatible.

Descentralización sin precedentes: Más de 18,000 nodos operando globalmente. Ninguna entidad controla la red. Resistencia a captura regulatoria de cualquier jurisdicción individual.

Adopción estatal creciente: Dos países lo han adoptado como moneda de curso legal. Múltiples estados estadounidenses (Wyoming, Texas, Florida) han creado marcos regulatorios favorables. La conversación ha pasado de 'si prohibirlo' a 'cómo regularlo'.

9.4. No Es un 'Residuo Marginal': Los Datos Macroeconómicos

Llamar a Bitcoin 'residuo marginal' ignora su escala actual:

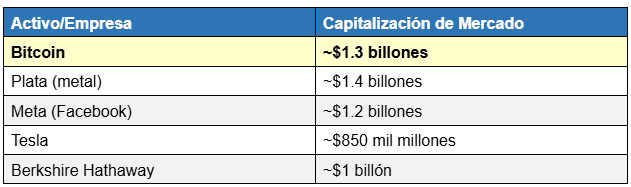

Perspectiva: Bitcoin es el 8º activo más valioso del mundo por capitalización de mercado. Supera el valor de mercado de empresas como Visa, JP Morgan, y Samsung. Su capitalización es comparable a la plata, un metal monetario con miles de años de historia. Llamarlo 'marginal' contradice la realidad numérica.

9.5. La Inevitabilidad de la Maduración

Bitcoin no necesita la validación de sus detractores para continuar su operación. La red funciona independientemente del sentimiento mediático. Lo que sí ocurrirá, basado en tendencias históricas de adopción tecnológica, es una reducción progresiva de la volatilidad conforme la capitalización de mercado crezca y la liquidez se profundice.

Los ciclos de 'negación → escepticismo → aceptación gradual → adopción institucional' son consistentes con la curva de difusión de Rogers para innovaciones disruptivas. Bitcoin está transitando de 'early adopters' a 'early majority'. Este proceso toma décadas, no años.

9.6. Reflexión Final: Juzgar con Estándares Apropiados.

La pregunta intelectualmente honesta no es 'por qué Bitcoin es tan volátil' sino 'por qué no sería volátil un activo de 17 años descubriendo su precio de mercado global'. La pregunta no es 'por qué no se comporta como el oro' sino 'qué propiedades únicas ofrece que el oro no puede replicar'.

Bitcoin representa el experimento monetario más importante del siglo XXI: ¿puede existir una forma de dinero verdaderamente descentralizada, resistente a censura, y con escasez matemáticamente verificable? Después de 17 años, la respuesta técnica es inequívocamente 'sí'. La pregunta de valoración permanece abierta, pero el experimento fundamental ya ha triunfado.

El valor de Bitcoin no es cero. Es un activo moderno en proceso de maduración, con utilidad demostrable, adopción creciente, e infraestructura institucional sólida. Juzgarlo con los estándares de activos centenarios es aplicar el marco analítico equivocado al fenómeno equivocado.

Autor: Álvaro Palomino.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.