Opiniones de expertos

Intel sube un 90% en un mes y Wall Street mira ya al gamma

¡Un 90% en un mes!

Y más de un 200% en lo que va de año. Eso es lo que ha hecho Intel (INTC), con Advanced Micro Devices (AMD) y Micron (MU) moviéndose en una liga parecida. El rally nos recuerda a pasadas épocas de euforia que no acabaron bien.

El gran despliegue de infraestructura para inteligencia artificial.La narrativa alcista es conocida. Los grandes hiperescaladores —Microsoft, Google, Amazon y Meta— necesitan invertir a manos llenas en centros de datos, GPUs/CPUs, redes eléctricas y equipamiento. Y los proveedores de semiconductores y hardware son los primeros en pasar caja. Todo eso tiene sentido. Lo que ya cuesta más comprar es que las cotizaciones sigan subiendo al mismo ritmo sin despegarse de los fundamentales.

Según el análisisde TradingPRO, el ETF SOXX ya cotiza con múltiplos que descuentan unos beneficios (muy) sólidos de 2026. Dicho de otra forma: parte del mercado estaría pagando ya por crecimiento de 2027 y 2028 en un sector que sigue siendo cíclico. Siempre lo ha sido. Sorprende que esa obviedad se esté aparcando con tanta facilidad.

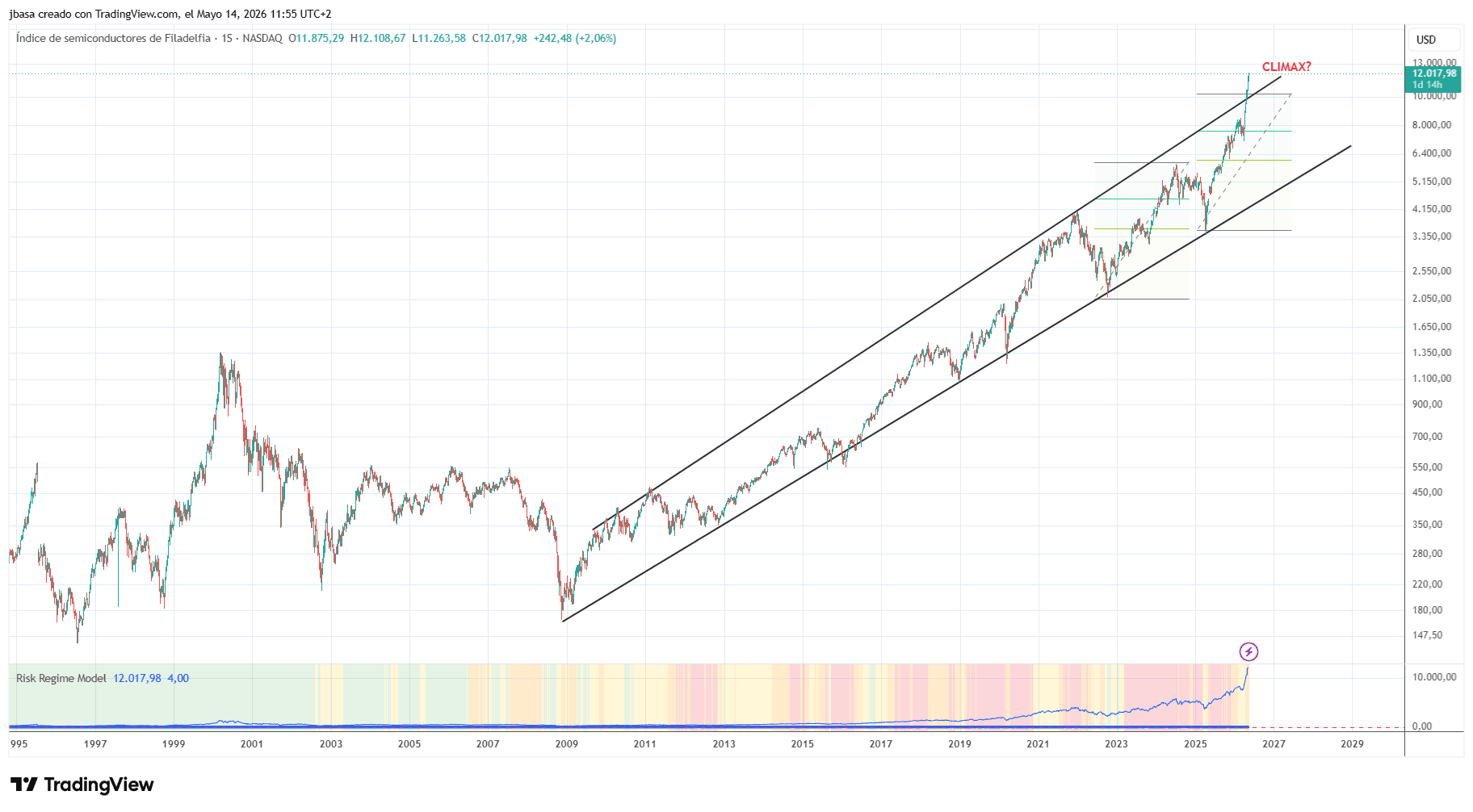

Grafico diario: Índice dilatando zonas de muy dura resistencia.

Cuando el momentum se alimenta solo

Aquí entra la mecánica de mercado. Cuando una acción sube mucho, atrae dinero nuevo. Ese dinero empuja aún más el precio. Y esa nueva subida llama a más inversores, tanto minoristas como institucionales. Es el comportamiento gregario de toda la vida, pero amplificado por las opciones y derivados.

Muchos operadores no compran directamente la acción. Prefieren calls para apalancarse con un riesgo limitado al importe pagado. El problema es que ese flujo también obliga a actuar a quienes venden esas opciones, normalmente creadores de mercado y brókeres.

La clave está en la delta, que mide cuánto cambia el precio de una opción por cada dólar que se mueve la acción subyacente. Si una call tiene una delta de 0,50, ganará aproximadamente $0,50 por cada $1,00 que suba la acción. Hasta ahí, teoría básica.

Lo relevante viene después: esa delta no es fija. Va cambiando a medida que se mueve el subyacente. Y la velocidad a la que cambia es la gamma. Si una call tiene una delta de 0,50 y una gamma de 0,05, una subida de $1 eleva la delta a 0,55; otro dólar más arriba la lleva a 0,60. Cuanto más cerca está el vencimiento, mayor suele ser esa gamma. Por eso han ganado tanto peso las opciones muy cortas y las 0dte.

Cuando el mercado de opciones crece lo suficiente frente al contado, deja de limitarse a reflejar precios: empieza a moverlos.

Es justo ahí donde aparece el famoso tail wagging the dog. Si un intermediario vende una call con delta 0,50, cubrirá su exposición comprando 50 acciones por contrato vendido. Si la delta salta a 0,60 porque la acción sigue escalando, tendrá que comprar más papel para seguir cubierto. Esa demanda adicional sostiene la subida y puede intensificarla.

Del gamma squeeze al giro brusco

Cuando ese proceso se acelera mucho, llega el gamma squeeze. Más compras de calls fuerzan más compras del subyacente por parte de quienes cubren riesgo; eso hace subir aún más la acción; y esa nueva subida exige todavía más cobertura. Un bucle autorreforzado.

La fuente pone un ejemplo claro: Avis (CAR). La acción pasó de alrededor de $150 a finales de marzo a casi $850 en cuestión de semanas antes de volver a $150. En ese caso ayudaron dos ingredientes extra: un capital flotante pequeño y un interés corto cercano al 90%. También hubo un estallido del volumen en calls de alrededor del 10.000%.

El reverso existe y suele doler igual o más: el gamma flip. Cuando los dealers están netamente cortos de gamma, tienen que comprar cuando el mercado sube y vender cuando baja para mantener sus coberturas. Eso amplifica volatilidad. Si están largos de gamma, ocurre lo contrario: compran debilidad y venden fortaleza, estabilizando algo más el precio.

Según los análisis de TradingPRO, el SP 500 está, actualmente, en posición larga gamma, favorable para una tendencia alcista con menos volatilidad.

Sin embargo, si cayera por debajo de 7185 y pasara a gamma negativa, aumentaría la presión bajista y también la volatilidad.

Llama también la atención otro extremo técnico: el call skew del Nasdaq (QQQ) está en su nivel más alto del último año, mientras el put skew sigue muy bajo. Traducido: hay apetito agresivo por upside en tecnología y poca demanda de protección.

Esa combinación puede seguir funcionando mientras entre dinero y nadie quiera soltar posiciones. Ahora bien, cuando el impulso se agota o cambia el flujo en opciones, las caídas pueden llegar sin necesidad de un deterioro inmediato del negocio. Ese es el punto incómodo para los alcistas del momento: no todo lo que sube responde a mejores expectativas operativas; parte del rally obedece pura y simplemente a estructura de mercado.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.