Actualidad

El petróleo se dispara y pone al mercado ante una semana crítica

Un +4,23% en el Brent basta para recordar que el mercado sigue caminando por una cornisa. Eso es lo que ha pasado este inicio semanal, después de que Donald Trump calificara de “TOTALMENTE INACEPTABLE” la respuesta llegada desde los supuestos representantes de Irán. La reacción fue inmediata: sube el crudo, el bono americano a 10 años añade +3.5 puntos básicos y la sensación de fragilidad vuelve a imponerse.

Han pasado 73 días desde el inicio de la guerra en Irán y los últimos 32 han estado marcados por un bloqueo extraño, a medio camino entre tregua y alto el fuego. Hay poca actividad militar visible, pero eso no ha traído calma real. Al contrario. Mientras el estrecho de Ormuz siga cerrado, el mercado seguirá muy expuesto a cualquier titular. Polymarket da ahora un 39% de probabilidad a su reapertura completa antes del 30 de junio.

La última sacudida llegó tras una información del Wall Street Journal que apuntaba a que Irán estaría dispuesto a transferir parte de su uranio altamente enriquecido a otro país, aunque sin desmontar sus instalaciones nucleares. La agencia oficial iraní lo ha desmentido. Eso sí, en mercado importa menos quién tiene razón hoy que el hecho de que la negociación sigue embarrada.

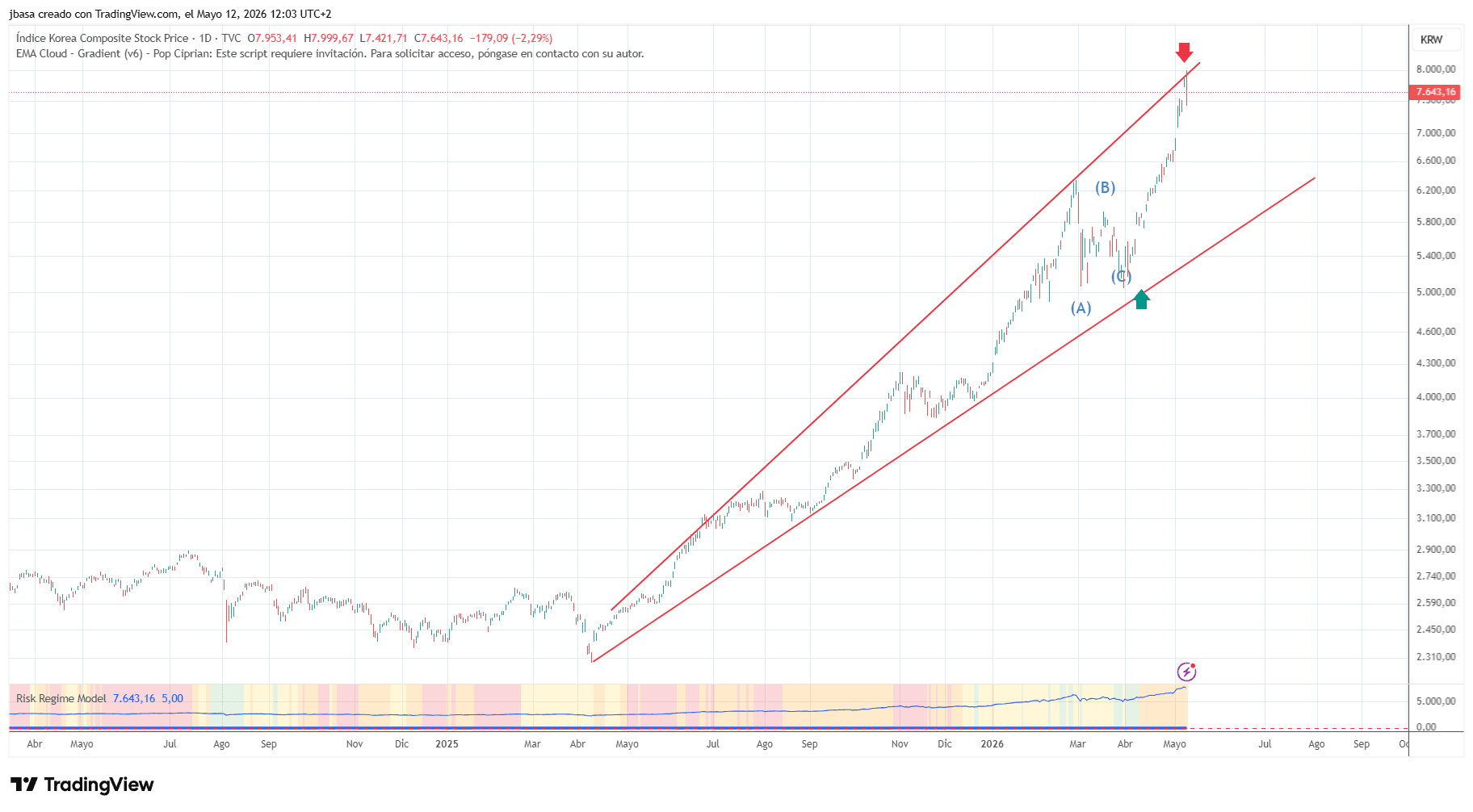

Lo llamativo es que la renta variable aguanta bastante bien apoyados de nuevo en la fiebre por la inteligencia artificial. El KOSPI ya supera el +85% en lo que va de año, con los semiconductores tirando con fuerza. Hay rotación, hay manos fuertes buscando exposición al ciclo tecnológico y hay papel saliendo de otros rincones más sensibles al ruido geopolítico.

Desde la laectura de TradingPRO, el índice está en un nivel extremandamente peligroso.

IPC, ventas minoristas y una cita política con mucho peso

Antes de mirar a Pekín, Wall Street tiene tarea doméstica. La referencia clave será el IPC de abril en EEUU, que se publica hoy (14.30h). Los economistas de Deutsche Bank esperan una subida del +0.58% mensual en la tasa general, frente al +0.9% de marzo. La inflación subyacente, sin embargo, repuntaría hasta +0.39% desde +0.2%. En tasa anual, eso llevaría la general del 3.3% al 3.8% y la subyacente del 2.6% al 2.8%.

Este dato es crucial ya que el informe de empleo del viernes dejó una idea bastante clara: el mercado laboral sigue resistiendo y los salarios no aflojan lo suficiente como para dar tranquilidad total a la Reserva Federal. Si además la inflación demuestra estar pegajosa, cualquier expectativa de relajación monetaria tendrá menos recorrido.

El miércoles llegará el PPI y luego tocará medir pulso al consumo y a la industria. Deutsche Bank prevé que las ventas minoristas caigan un -0.3% mensual tras el fuerte +1.7% anterior, mientras que la producción industrial repuntaría un modesto +0.2% después del -0.5% previo. Traducido: algo de devolución en el gasto del consumidor y una estabilización aún muy tentativa en manufacturas.

El mercado de bonos mirará con lupa el dato. Ademas, también estará muy pendiente del Senado, que debe votar hoy la nominación de Kevin Warsh como presidente de la Fed, justo cuando el mandato de Jerome Powell termina al final de la semana. La votación podría retrasarse algo por cuestiones parlamentarias, pero la expectativa es que Warsh ocupe el asiento de Miran en el consejo mientras Powell seguiría en el comité.

Y luego está la gran foto geopolítica: Donald Trump viajará a China entre el 14 y el 15 de mayo para reunirse con Xi Jinping en Pekín. Es probablemente el gran evento titular de la semana porque llega con la guerra sobrevolando cada activo sensible a energía, inflación o comercio exterior.

Si Ormuz no se desbloquea y el IPC aprieta, al mercado se le estrecha mucho el margen para seguir mirando hacia otro lado.

Fuera de EEUU también hay referencias relevantes, aunque esta vez quedan claramente en segundo plano: inflación en Dinamarca y Noruega, encuesta ZEW en Alemania, boletín económico del BCE y PIB del primer trimestre en Reino Unido el jueves. En Japón habrá datos de gasto familiar, crédito bancario y el resumen de opiniones del Banco de Japón.

En empresas, la agenda mantiene interés pero sin eclipsar al macro ni a la política: Cisco y Applied Materials destacan en EEUU; Tencent, Alibaba, Siemens y Bayer lo hacen fuera. Semana densa, sí. Y muy dependiente del siguiente titular sobre Irán.

Os comparto el video-análisis de Jose Basagoiti:

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.