Opiniones de expertos

El Comentario Fundamental de TradingPRO

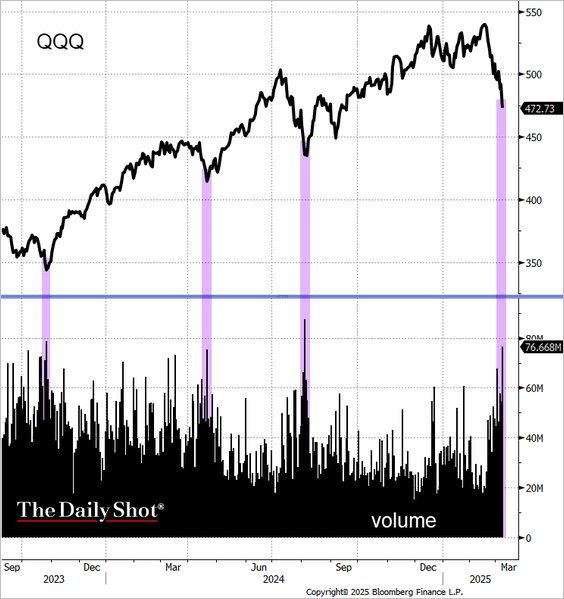

Siguen las dudas en las bolsas en este entorno de rotación de riesgo a seguridad. Los índices caen mientras el precio de los bonos USA y los metales suben. Asimismo, los spreads de crédito repuntan ligeramente, lo que evidencia la aversión al riesgo de la comunidad inversora.

Sin embargo, estos momentos de "pánico" suelen ser campos de cultivo muy sugerentes para rebotes alcistas de corto plazo. Algunos de los días de mayor alza se producen durante los mercados bajistas, pero tengan en cuenta que un mercado que no logra recuperarse de una condición de sobreventa es un mercado débil y propenso a la volatilidad. Por eso, si el rebote no llega en las próxima horas, descartaremos ese repunte del 3-5% comentado en el podcast de ayer.

El volumen el lunes estuvo muy por encima de la media y eso suele marcar finalización de movimiento:

La guerra comercial sigue generando mucha volatilidad, porque un día Trump amenaza con más aranceles y al siguiente rectifica. Es lo que sucedió ayer con el acero y aluminio a Canadá.

En la parte geopolítica, Ucrania acepta un alto el fuego de 30 días forzada por EEUU, aunque dudamos mucho que Rusia lo acepte, por lo menos en una primera negociación. Pero, por lo menos, las cosas siguen avanzando para una futura paz.

Los resultados publicados hoy temprano de Inditex, Rheinmetall y Porsche no decepcionan, pero tampoco son brillantes.

En el plano macro, hoy estaremos pendientes de los datos de inflación de febrero en Estados Unidos. Todo dato por debajo de la previsión (2,9% general, 3,2% subyacente) podrá actual de catalizor para las acciones.

En Asia, signo mixto hoy en los principales índices. El Nikkei sube un 0,3% pero el Hang Seng de Hong Kong pierde un 0,1%.

En cripto, seguimos viendo muchas dudas y se extienden las correcciones. Bitcoin se mueve en los 82.000 dólares y Ethereum en los 1.800.

Si quieres aprender a invertir, ahorrar y capitalizar de forma consciente, visita nuestros programas de profesionalización: Hazte PROINVESTOR.

Analizamos esto y mucho más en el podcast de apertura.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.