Opiniones de expertos

China y Japón venden Treasuries y tensan más el mercado de deuda

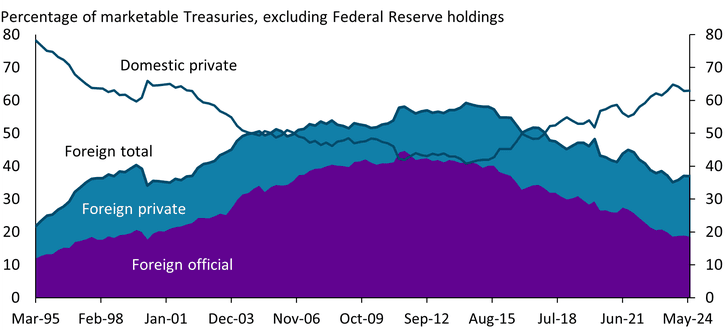

Hay una cifra que sobresale sobre el resto: las tenencias extranjeras de deuda pública de Estados Unidos pasaron de $9.49 trillion a $9.25 trillion en un solo mes. Ocurrió en marzo. Y el especialmente peligroso porque llega justo cuando el mercado ya venía castigando al bono americano por una inflación más pegajosa de lo esperado y por un déficit que no deja de ensancharse.

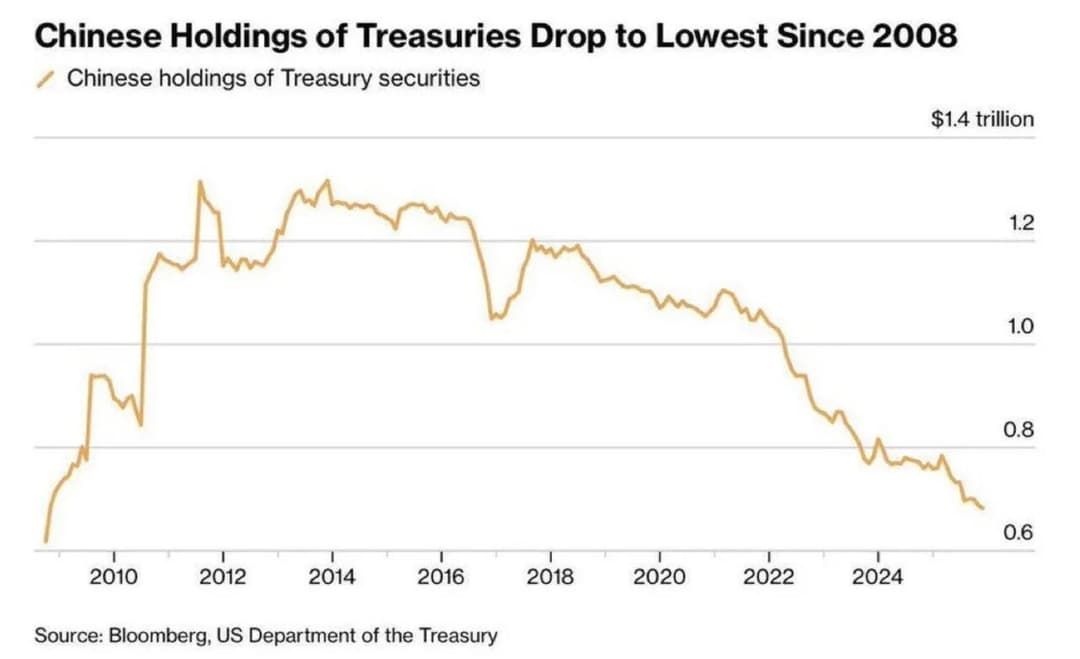

Los bancos centrales vendieron Treasuries para defender sus divisas en pleno shock geopolítico y energético ligado al recrudecimiento del conflicto en Oriente Medio. Ahí están dos nombres clave. China redujo su cartera hasta alrededor de $652 billion, el nivel más bajo desde 2008. Japón, que sigue siendo el mayor tenedor extranjero de deuda estadounidense, también metió tijera con fuerza.

Los estudios muestran que una venta mensual de $141.000 millones en Treasuries por parte de extranjeros podría aumentar las rentabilidades hasta +100 puntos básicos. Incluso una reducción moderada de compras encarece la deuda de EEUU:

No es una simple rotación técnica. O, al menos, cuesta verlo así. Durante décadas, el esquema ha sido muy claro: Estados Unidos emite la moneda de reserva mundial, el resto recicla sus superávits hacia Treasuries y Washington financia déficits mastodónticos con la ayuda del ahorro exterior. Ese engranaje funciona mientras haya fe en el dólar, en la Reserva Federal y en que la deuda pública americana sigue siendo el refugio más líquido del planeta.

Cuando dos manos fuertes como China y Japón empiezan a soltar papel al mismo tiempo, la señal merece atención. Más aún porque llega con los bonos ya bajo presión. La lectura que planteamos desde TradingPRO es incómoda: si la demanda exterior se enfría mientras la oferta sigue disparada para financiar gasto público e intereses crecientes, la consecuencia natural será una subida de rentabilidades cuasi crónica.

Más rentabilidad del bono, más presión para toda la economía

Ese es el verdadero nudo de la historia. Un Treasury con yields al alza no se queda encerrado en Wall Street. Aprieta las condiciones financieras en cadena. Las hipotecas siguen caras. Refinanciar deuda corporativa cuesta más. Los bancos regionales, que aún arrastran pérdidas latentes importantes en carteras de bonos, vuelven a quedar expuestos. Y el inmobiliario comercial recibe otro golpe.

Llama la atención que Japón aparezca aquí con tanto peso. En el caso chino, la reducción de exposición a activos estadounidenses viene de lejos; Pekín lleva años diversificando reservas y rebajando dependencia directa del dólar.

La novedad relativa está en Tokio, aunque es facil de entender: vender Treasuries da acceso a liquidez en dólares para intervenir y sostener el yen, muy presionado por el encarecimiento energético y por la subida del petróleo en una economía fuertemente importadora.

Ahora bien, que Japón venda con agresividad añade ruido del serio. Hablamos de uno de los compradores más fiables de deuda estadounidense durante décadas. Si incluso Tokio muestra menos apetito en un entorno de inflación elevada y emisión creciente, cuesta pensar que sea irrelevante.

Si esto deja de ser un mero ajuste de cartera y pasa a leerse como una señal de confianza menguante, el mercado del Treasury puede convertirse en un problema bastante mayor.

Ahí entra la Reserva Federal. Si la inflación repunta otra vez y, al mismo tiempo, flojea la demanda por deuda pública, la Fed tendría dos salidas malas. Una sería subir tipos para proteger credibilidad y contener precios, asumiendo más tensión sobre banca, vivienda, crédito privado y bolsa. La otra, volver a inyectar liquidez para estabilizar mercados y absorber emisiones, reavivando justo el problema inflacionista que lleva tiempo intentando enfriar. De momento, parece que optan por esta:

La Fed acaba de anunciar su calendario de "Compras de Gestión de Reservas". Habrá más de $55 mil millones en compras de letras del Tesoro durante el próximo mes. Técnicamente, esto no es QE (que son compras de valores de larga duración). Pero el resultado final es el mismo.

Sorprende que una parte del mercado siga tratando este deterioro como si fuera ruido pasajero. Los Treasuries son mucho más que un activo refugio: son la capa básica de colateral sobre la que descansa buena parte del sistema financiero global. Por eso esta venta importa bastante más allá del pulso entre divisas o del frente geopolítico.

La cuestión ya no es solo cuánto vende China o cuánto reduce Japón. La cuestión es si empieza a agrietarse la idea central que ha sostenido durante años las cuentas públicas estadounidenses: que siempre habría demanda suficiente para absorber montañas crecientes de deuda casi sin hacer preguntas. Si esa premisa empieza a fallar, cambia mucho más que el precio del bono.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.