Opiniones de expertos

China y el petróleo reabren el debate del superciclo de materias primas

El próximo superciclo de materias primas no está por venir, ya ha arrancado.

Nuesta tesis parte de una rotación muy vieja en bolsa: tecnología y energía se alternan el mando. Cuando una arrasa, la otra suele quedarse sin papel, sin relato y sin manos fuertes. Y estas rotaciones son cíclicas. La última se dio entre 2013 y 2014, cuando el boom energético estaba en su apogeo. Justo después llegó justo lo contrario: entre 2014 y aproximadamente 2022, la tecnología despegó mientras la energía quedaba arrasada.

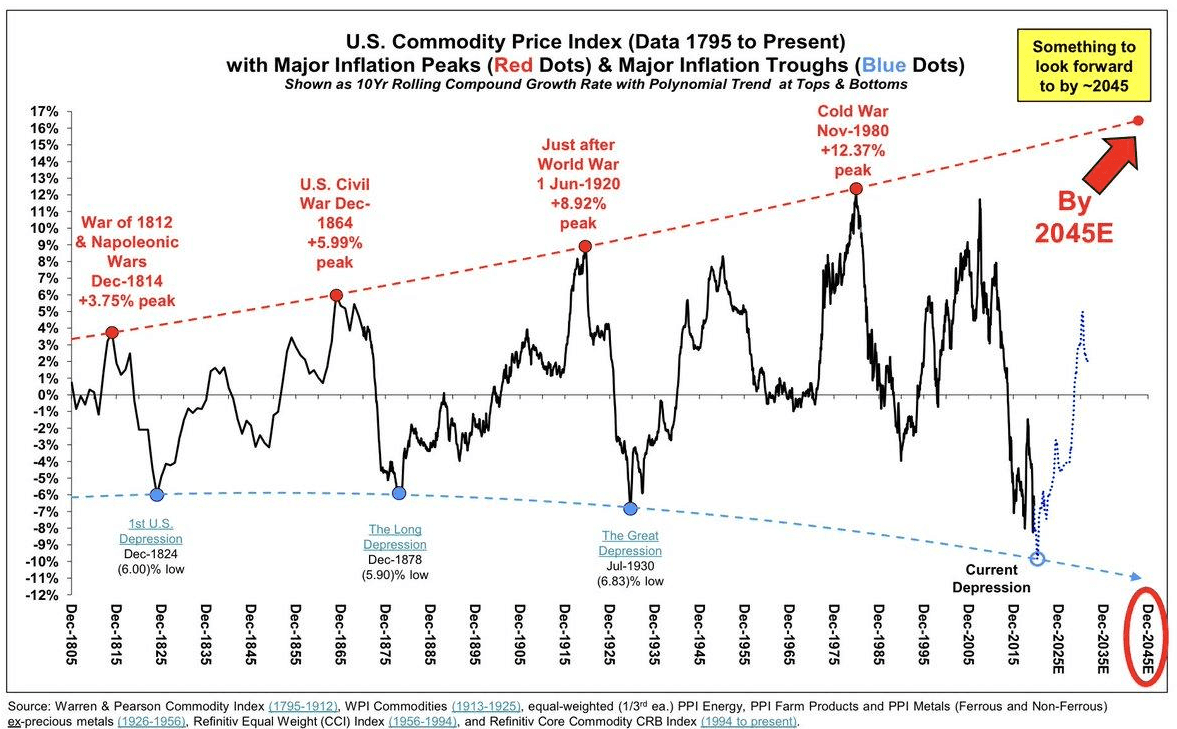

Es importante el momentum ya que los grandes ciclos nacen precisamente ahí, cuando los últimos inversores salen escaldados de un sector y tardan años en volver. El ejemplo mas claro es el estallido del Nasdaq en 2001, con un retroceso del 75%. Aquel golpe abrió un superciclo de materias primas que duró hasta 2014 Gráfico del potencial superciclo de materias primas.

Gráfico del potencial superciclo de materias primas.

Históricamente, el petróleo sube una media de siete veces durante ese tipo de ciclo, mientras el Nasdaq suele sufrir caídas del 50% al 75%

China aprieta por los minerales y EEUU domina los hidrocarburos

Lo interesante de esta vez es que el motor no sería solo bursátil. Sería geopolítico y bastante más profundo siendo China el protagonista.

Pekín controla buena parte del grifo en metales, tierras raras y minerales críticos; Estados Unidos conserva la ventaja en hidrocarburos, alimentos y combustibles.

La guerra está en los recursos y el ejemplo estuvo en la restricción china a las exportaciones de minerales críticos e imanes de tierras raras en octubre del año pasado. Ahí quedó expuesta la fragilidad de las cadenas occidentales de suministro. Y esto es un arma claro, hay componentes minúsculos cuyo valor económico directo parece irrelevante, pero cuya ausencia bloquea sectores completos.

Sin energía, no hay civilización y por mucha propaganada medioambientalista, hay que entender que el crudo sigue siendo crítico aun pesando menos en la economía que hace décadas.

Esa parte merece atención. Durante años se ha repetido que el petróleo cada vez importa menos porque representa una fracción menor del PIB. Pero la lectura se puede hacer de otra manera y es que las mejoras de eficiencia han eliminado usos secundarios y dejado solo los imprescindibles. O sea, menos consumo superfluo y más dependencia estructural.

El orden comercial de 1944 enseña grietas

La segunda pata de nuestro análisis, compartido con algún analista más, mira al tablero global. El esquema nacido en 1944, con Estados Unidos protegiendo las rutas marítimas a cambio de un sistema articulado alrededor del dólar, está perdiendo consistencia. El movimiento es crucial porque por esas rutas sigue fluyendo la materia prima decisiva: el petróleo.

Hay tres razones para el desgaste.1) La primera es la revolución del shale, que dio a EEUU independencia energética y le restó incentivos para seguir actuando como garante universal del comercio marítimo.

2) La segunda son los tipos altos, que han encarecido tanto la factura financiera que sostener ese papel resulta mucho más costoso. Ahora Medicare y Social Security son las mayores partidas presupuestarias, los intereses ya van segundos y defensa queda tercera.

3) La tercera es China, apoyando a aliados como Rusia e Irán y complicando cualquier acción liderada por Washington.</p>

A partir de aqui tenemos una imagen potente: cuando EEUU protege un barco con cobre chileno rumbo de Santiago a Shanghái, está pagando la seguridad del principal competidor estratégico. Pero eso se está acabando.

El mundo se está moviendo hacia una etapa más fragmentada, más física y menos financiera, donde oro, plata y activos reales recuperan peso mientras grandes corporaciones como Apple o Exxon empiezan a parecerse más a entidades soberanas que a empresas convencionales.

Materias primas, energía y seguridad industrial han vuelto al centro del mercado. Y esta vez no solo por inflación o por oferta. También por poder.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.