Opiniones de expertos

Berkshire pone el foco en Macy’s mientras Wall Street persigue la IA

Más de $390 billion en liquidez tiene el fondo de Buffett, Berkshire Hathaway, esperando una oportunidad de inversión. Pues ya tenemos el nombre: MACY`S.

Mientras buena parte de Wall Street sigue pagando múltiplos exigentes por cualquier historia que lleve las siglas IA, el conglomerado de Warren Buffett y Greg Abel han preferido mirar a un gran almacén que muchos daban por amortizado.

El movimiento es llamativo, aunque encaja muy bien con la filosofía value. Durante el último año, el mercado USA ha tratado la inteligencia artificial como una barra libre: startups sin ingresos, sin beneficios y, en algunos casos, casi sin producto han captado los millones. En paralelo, las cotizadas han llenado sus conference calls de referencias a la IA. Mucho relato. Mucha expectativa. Y bastante papel persiguiendo la misma narrativa.

En ese ambiente, la gran pregunta era qué iba a hacer Berkshire con su montaña de caja. Había quien esperaba una operación grande en tecnología, quizá una apuesta rotunda por alguna compañía vinculada a la automatización o al software de nueva generación. No fue eso, la respuesta llegó con una compra de Macy’s, una elección que va justo en dirección contraria al impulso dominante del mercado.

Una compra a contracorriente

La trade encaja con un patrón muy reconocible en Berkshire: evitar el ruido y centrarse en activos comprensibles, duraderos y poco glamurosos.

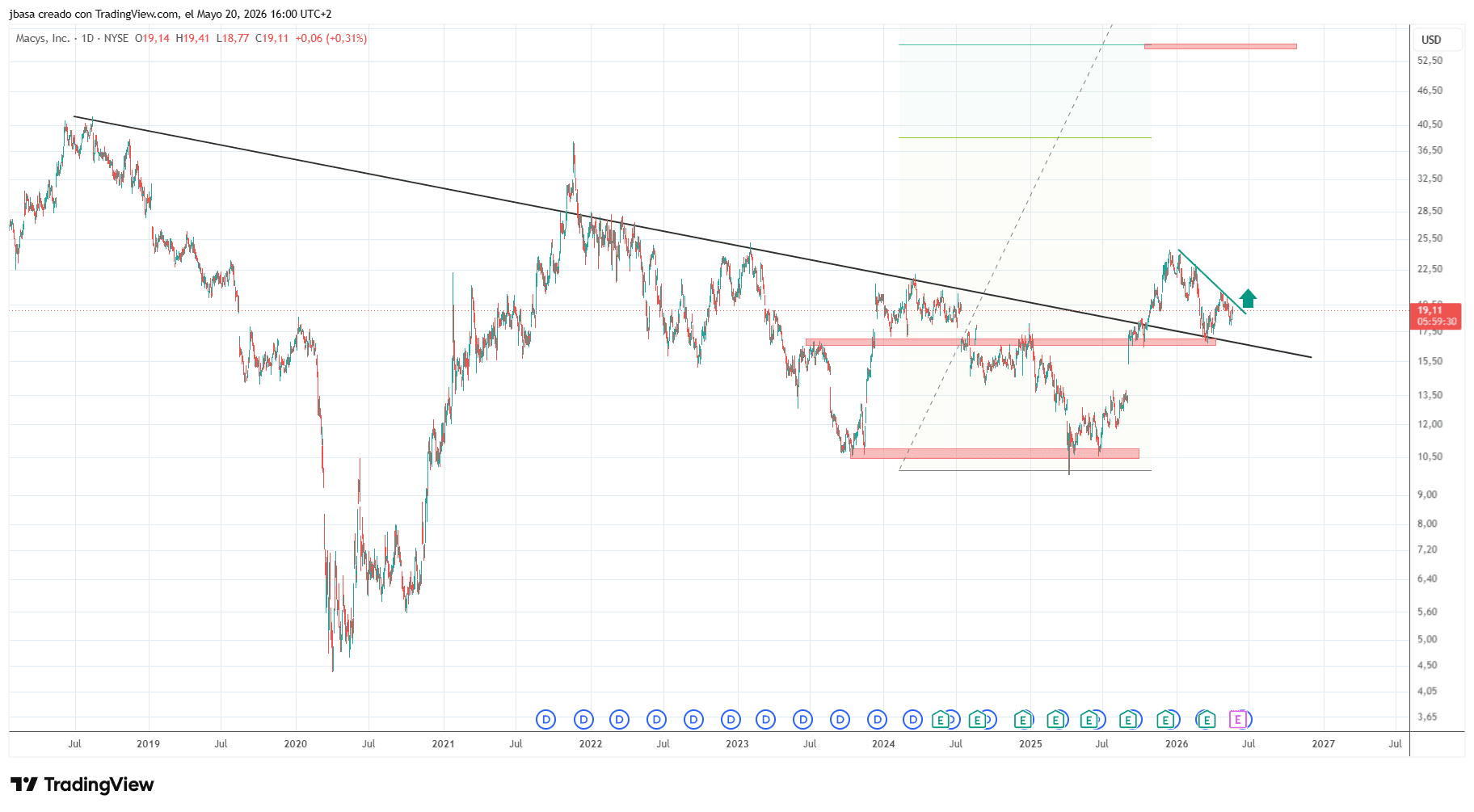

Desde TradingPRO vemos una estructura del precio muy potente, con posible activación de compra en rotura de la directriz bajista de corto plazo.

Mientras los hedge funds levantan tesis sobre cómo la IA cambiará procesos empresariales o incluso tareas domésticas, Buffett y Abel habrían puesto el ojo en un negocio clásico del consumo.

Macy’s cotiza cerca de su valor contable y con un múltiplo bajo sobre beneficios futuros. A eso se suma una base inmobiliaria relevante, con mención expresa a su emblemática propiedad de Herald Square, además de generación de caja, dividendos y un plan de reestructuración apoyado en cerrar tiendas más débiles para reforzar las ubicaciones con mejor rendimiento.

No acaba ahí. También pesan sus marcas con mejor comportamiento, especialmente Bloomingdale’s y Bluemercury, dos enseñas que aportan crecimiento y rentabilidad más allá del negocio tradicional de grandes almacenes. Dicho de otra forma: lo que desde fuera parece un nombre viejo puede esconder activos valiosos y expectativas tan bajas que cualquier estabilidad ya mejora lo que descuenta el mercado.

La lectura de fondo es clara: Berkshire vuelve a diferenciar entre una historia atractiva y una inversión atractiva al precio adecuado.

Eso sí, conviene no simplificar demasiado el mensaje. Berkshire no está dando la espalda a la tecnología, aunque lo leeréis en muchos análisis. De hecho, el fondo elevó su posición en Alphabet. La cuestión es otra: una tendencia potente no justifica cualquier valoración. Ya pasó en la burbuja puntocom y sorprende que el mercado vuelva a tropezar tan rápido con esa misma piedra conceptual.

Lo que dice esta operación sobre el mercado

La compra de Macy’s lanza una señal incómoda para quienes solo miran crecimiento secular y momentum. Hay sectores enteros donde las manos fuertes siguen encontrando valor aunque estén fuera del foco mediático. Negocios aburridos, sí. También capaces de generar caja de forma consistente.

Berkshire lleva décadas moviéndose así: paciencia, disciplina y poca necesidad de seguir modas. En fases como la actual, cuando abundan las prisas por no quedarse fuera del próximo tren tecnológico, esa forma de invertir parece anticuada. Pero precisamente por eso llama la atención cada vez que aparece una operación como esta.

No porque Macy’s vaya a convertirse en el nuevo centro del mercado. Ni porque todo valor olvidado merezca una segunda oportunidad automática. La lectura más útil es otra: cuando un inversor con ese historial empieza a rascar donde otros ya han dejado de mirar, conviene prestar atención. A veces el mercado paga demasiado por el futuro y demasiado poco por negocios que aún pisan suelo firme.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.