Opinión

TGA y SLR: Las fuentes de liquidez que confirman la "dominancia fiscal"

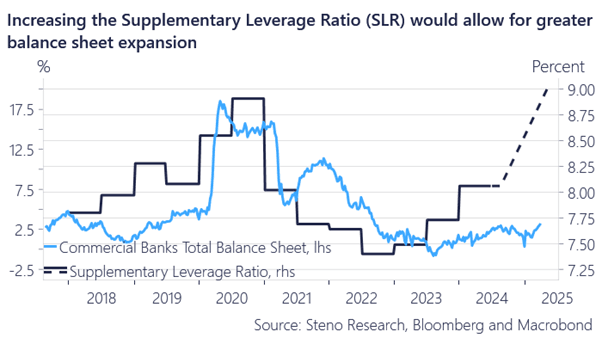

Los reguladores estadounidenses reducirán el ratio de apalancamiento suplementario (SLR) para los principales prestamistas a un rango de entre el 3,5% y el 4,5%, desde el 5% actual. Con este cambio se va a liberar capacidad de los bancos para absorber bonos del Tesoro ante la potencial falta de demanda internacional de los mismos.

En otras palabras, si los acreedores internacionales cada vez demandan menos bonos USA, como consecuencia del deterioro de la solvencia del Tesoro ante los brutales déficits, los reguladores están empujando a que sean los bancos domésticos los que cubran esa falta de demanda. Es un movimiento inteligente aunque no deja de ser un parche al gran problema que tiene EEUU: la espiral de deuda.

Reducir o eliminar el SLR podría aliviar la tensión en el mercado de bonos del Tesoro, pero es una solución temporal para la podredumbre sistémica.

Como hemos mencionado, este movimiento constituye una solución "alternativa" al deterioro de la liquidez del mercado de bonos del Tesoro y la disminución de la demanda externa. Si los bancos se muestran reacios a mantener bonos soberanos debido al costo del balance, hagámoslos más baratos y así entrarán como compradores confiables.

En mi humilde opinión, esto es una evidente cooperación entre Powell y Bessent.

Desde una perspectiva macroeconómica, esto se centra menos en la "eficiencia del mercado" y más en la gestión de la absorción de deuda pública bajo un marco de dominancia fiscal. Es un reconocimiento discreto de que, sin una política de acomodación estructural, ya sea mediante alivio regulatorio, recompras o previsiones de futuro, el propio mercado del Tesoro podría convertirse en la próxima fuente de volatilidad. Cabe esperar que esto se acompañe de una mayor presión sobre la Fed para que se mantenga en un segundo plano como estabilizador, incluso si los recortes de tipos siguen descartados a corto plazo.

Esta maniobra puede estabilizar temporalmente el sistema, especialmente hasta finales de año o mediados de 2026, protegiendo a los mercados del Tesoro del agotamiento de los intermediarios y manteniendo saludables los ratios de cobertura de las subastas. Sin embargo, no es una munición infinita; una vez que se llene el nuevo margen del balance, las reservas se agotarán de nuevo o la Fed tendrá que intervenir de forma más explícita. Es decir, con la vuelta de los QE.

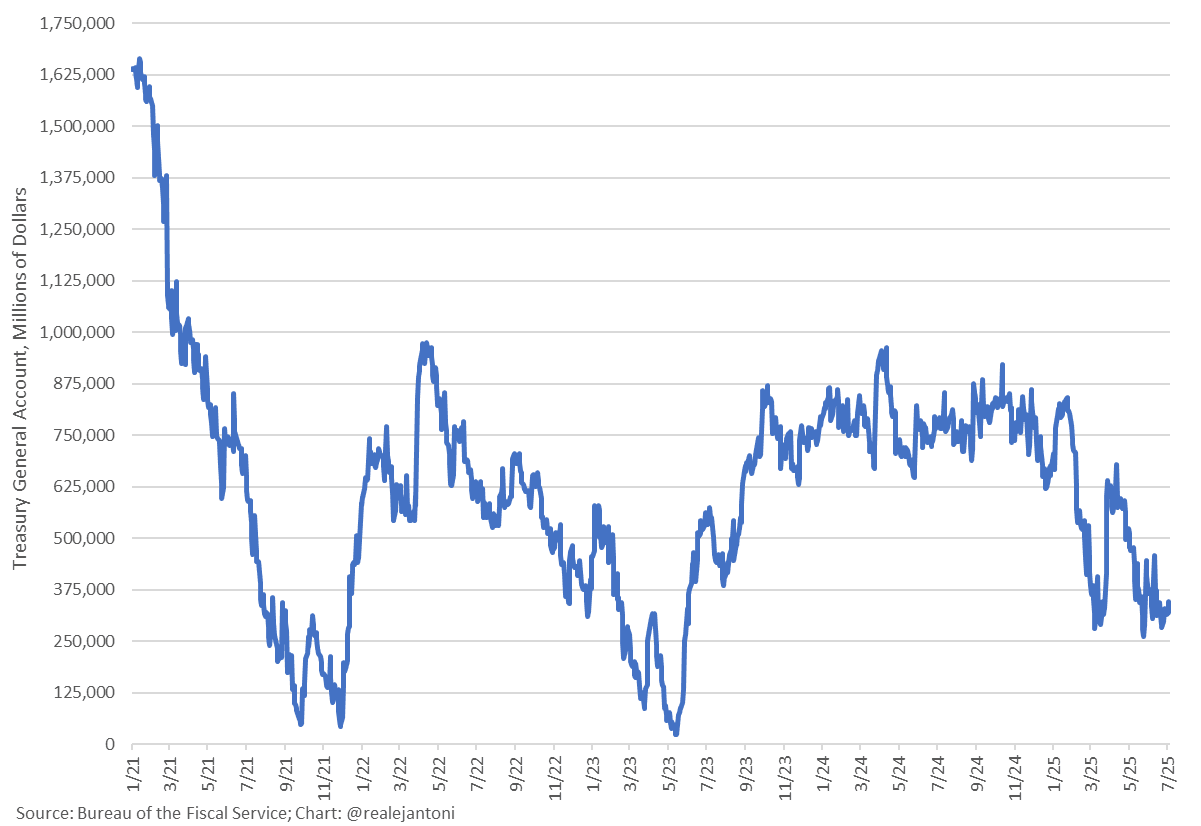

TGA y política fiscalEs evidente que Tesoro y Banca Central están trabajando mano a mano. El anuncio de la reducción del SLR llega en un momento donde el gobierno tiene que rellenar su cuenta de ahorro (TGA), con el consecuente drenaje de liquidez que eso conlleva.

Reabastecer la TGA (reconstruir el saldo de caja del gobierno en la Reserva Federal) normalmente implica emitir más bonos del Tesoro. Esto absorbe liquidez del sistema financiero y puede impulsar los rendimientos al alza, lo cual es especialmente peligroso cuando la curva de rendimientos ya es frágil, la demanda externa es débil y los intermediarios están cerca de su capacidad máxima.

Por tanto, Bessent hace bien en ir rellenando lentamente el TGA debido a la precaria posición de los rendimientos, pero este cambio en la normativa bancaria le puede dar oxígeno. Todo el drenaje de liquidez y tensionamiento en los bonos derivado de normalizar el TGA puede ser compensado con la inyección del SLR.

Esto es ingeniería de liquidez fiscal en su forma más cruda. La administración está trabajando codo con codo con la Reserva Federal para sostener la demanda de dólares y UST. Lo curioso, es que están inventando todo tipo de parches para evitar tratar la raíz del problema: el brutal déficit público del gobierno de los Estados Unidos.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.