Opinión

La Reserva federal pierde el control del mercado de bonos

Perder el tramo largo de los mercados de bonos soberanos es el riesgo financiero más importante hoy en día. Lo analizamos en este paper que tiene como fuente los estudios de Andy Constan.

¿Qué significa perder el control del extremo largo del mercado de bonos?

Para lograr un aterrizaje económico suave, con pleno empleo y una inflación cercana al objetivo del 2%, las tasas de interés a largo plazo deben permanecer estables y neutrales. Lo que seguramente causará un aterrizaje brusco es una tasa de interés a largo plazo restrictiva que desincentive los préstamos y fomente el ahorro. Una tasa de interés a largo plazo sustancialmente más alta también reduciría significativamente los múltiplos P/E de las acciones, mientras desincentiva el consumo real. La riqueza se vería afectada, al igual que los costos de financiación para viviendas y la mayoría de las inversiones en la economía real.

En aterrizajes económicos bruscos del pasado, los fallos de crédito generaron el endurecimiento. En esta economía, con bancos bastante saludables y con la mayoría de los balances de corporaciones y hogares sólidos, es muy poco probable que primero ocurra una crisis de crédito. De hecho, la expansión del crédito bancario desde principios de 2024 y la reciente bajada de tipos de la Fed en septiembre están poniendo combustible a la economía.

Hasta ahora, las condiciones financieras han sido fáciles a pesar del entorno restrictivo en las tasas de corto plazo. En este ARTÍCULO explicamos el porqué. Sin embargo, ahora mismo perder el extremo largo del mercado de bonos sería el endurecimiento que causaría el aterrizaje duro. La Reserva Federal (y el Tesoro) no puede permitir que eso suceda para alcanzar sus objetivos.

Perder el mercado de bonos a largo plazo significa rendimientos de bonos a 10 años por encima del 5.5%, rendimientos de bonos a 30 años superiores al 6%, primas a plazo de más de 100 puntos básicos, expectativas de inflación desancladas y un colapso de los múltiplos de acciones a 16. Esto no es una predicción. Es una posible consecuencia del error de política cometido tanto por la FED como por el Tesoro si no se aborda rápidamente.

El error de política monetaria:Cómo explicamos en el ARTÍCULO adjunto, estamos ante un ciclo en la que los balances corporativos y del sector privado son insensibles a los cambios en las tasas de interés a corto plazo y altamente sensibles a los precios de los activos a largo plazo. Y la FED cometió el error de dejar ese control al Tesoro.

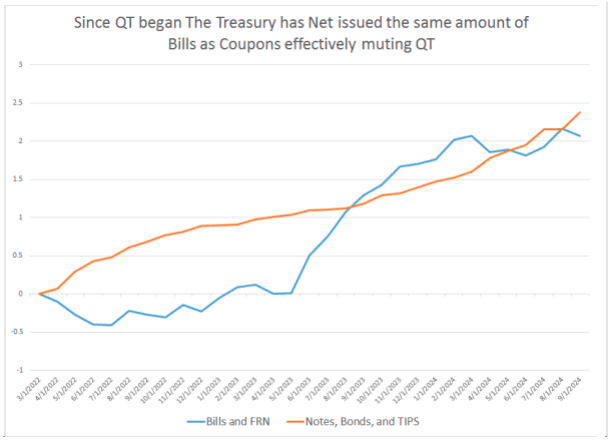

Ha sido el gobierno, de la mano de Yanet Yellen, quien ha controlado la curva con la emisión extensiva de letras a corto plazo en comparación con bonos de largo plazo, Esto ha atenuado el efecto del QT y ha permitido mantener la inflación de activos. Por eso la FED ha permitido esta intromisión.

Las cosas se ven bastante bien. La inflación se acerca al objetivo, el crecimiento es fuerte y el empleo parece pleno. Todo indica que se avecina un aterrizaje suave. Entonces, ¿por qué decimos que el ciclo podría girarse? La respuesta es simple: no tiene que suceder, pero las decisiones que se tomen en los próximos meses podrían convertir este aterrizaje suave en algo mucho más difícil de manejar.

Creemos que el mercado de bonos ha sido mantenido artificialmente en precios altos y con rendimientos reprimidos. Esa represión ha expandido los múltiplos de ganancias. La fortaleza de los mercados de acciones y bonos ha mantenido el mercado laboral solvente y ha apoyado el consumo y la inversión. Básicamente, los responsables de políticas (monetarias y fiscales) han creado un aterrizaje suave sostenido en una burbuja de activos. Para evitar un aterrizaje brusco, es necesario mantener inflada esa burbuja de activos. El mercado de bonos ha comenzado a perder aire. La Fed quizás pueda mantener la burbuja de activos, pero necesita actuar.

Además es importante entender que múltiplos de acciones a 16x (forward PER) son "normales". Lo que no es normal son los mercados de activos de hoy.

Sostenemos que un aterrizaje suave en la economía real depende de un aterrizaje suave en los mercados financieros. Un aterrizaje suave para los mercados de activos es aquel en el que los inversores del sector privado obtienen un rendimiento adecuado en relación con el riesgo. Un rendimiento adecuado para el riesgo es consistente con una prima de plazo de 1% para los bonos a largo plazo.

** La prima de plazo es el rendimiento adicional que reciben los inversores por mantener un bono a largo plazo en lugar de una serie de bonos a corto plazo.

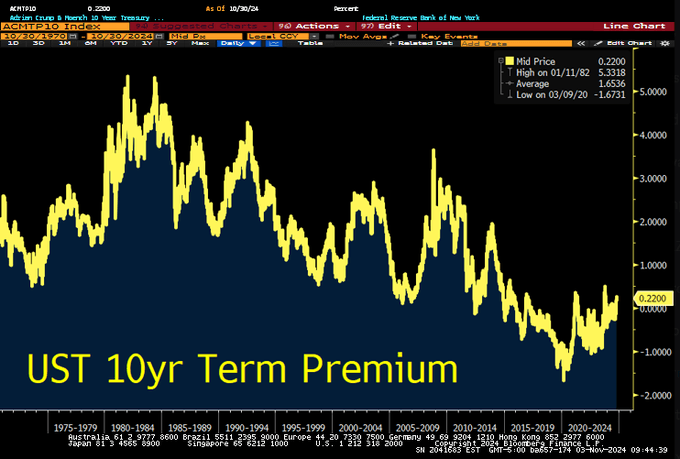

Creo que el gráfico a continuación sobre la prima de plazo histórica a largo plazo es importante para ver cuán bajas son las primas de plazo actuales en comparación con el historial.

Tal como están las cosas actualmente, simplemente no se ofrece suficiente compensación adicional a los inversores por prestar dinero al gobierno de Estados Unidos durante largos períodos de tiempo dada la probabilidad de que los déficits y el crecimiento de la deuda sigan sin cesar.

Como resultado, los bonos del Tesoro USA, con su precio actual, son certificados de confiscación en términos reales. Los inversores deberían exigir rendimientos significativamente más altos cuando se les devuelva el dinero en moneda FIAT (devaluada).

Las carteras de inversión han generado rendimientos fantásticos durante el período en que los mercados de bonos fueron altamente acomodativos para las condiciones económicas y la valoración de activos de riesgo. Sin embargo, ese entorno se está evaporando. Perder, por tanto, el control sobre los bonos implica riesgo alto también para las bolsas.

¿Qué señales sugieren la posibilidad de que la Reserva Federal pierda el control del mercado de bonos?El punto de inflexión está en el mercado financiero y, como siempre, se sentirá con cierto retraso en la economía real. Los indicios de un posible movimiento importante en el mercado de bonos son:

-- La oferta sigue siendo grande y aumentará inevitablemente.

-- La capacidad del balance para poseer bonos del Tesoro en efectivo es limitada y costosa.

-- El RRP está cayendo últimamente y podría llegar a cero para el primer trimestre de 2025, según nuestra estimación.

-- Es poco probable que los déficits disminuyan. Y más con la victoria de Donald Trump (menos impuestos sin recortar el gasto).

-- Las monedas asiáticas están debilitándose nuevamente y la demanda del sector exterior de bonos del Tesoro está cayendo.

-- La pendiente ligeramente positiva actual en la curva de rendimiento aún no ha creado una demanda interna apalancada.

Si nada cambia, la oferta de deuda va a sobrepasar la demanda de la misma. En este punto tenemos dos posibilidades: Ver una subida importante de los rendimientos de los bonos o ver una importante inflación (si la FED entra a monetizar deuda).

Esto solo se podría evitar con un nuevo comportamiento hawkish de la FED, donde la entidad señale claramente que, aunque la entidad prefiere evitar pérdidas de empleo, está dispuesta a aceptar algunas para asegurar que la inflación regrese verdaderamente a la meta. Para ello, debería pausar su política monetaria en próximas reuniones del FOMC y mantener el QT a pesar del vaciamiento del repo inverso.

En caso de que no lo haga, llegarán curvas a los mercados.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.