Opinión

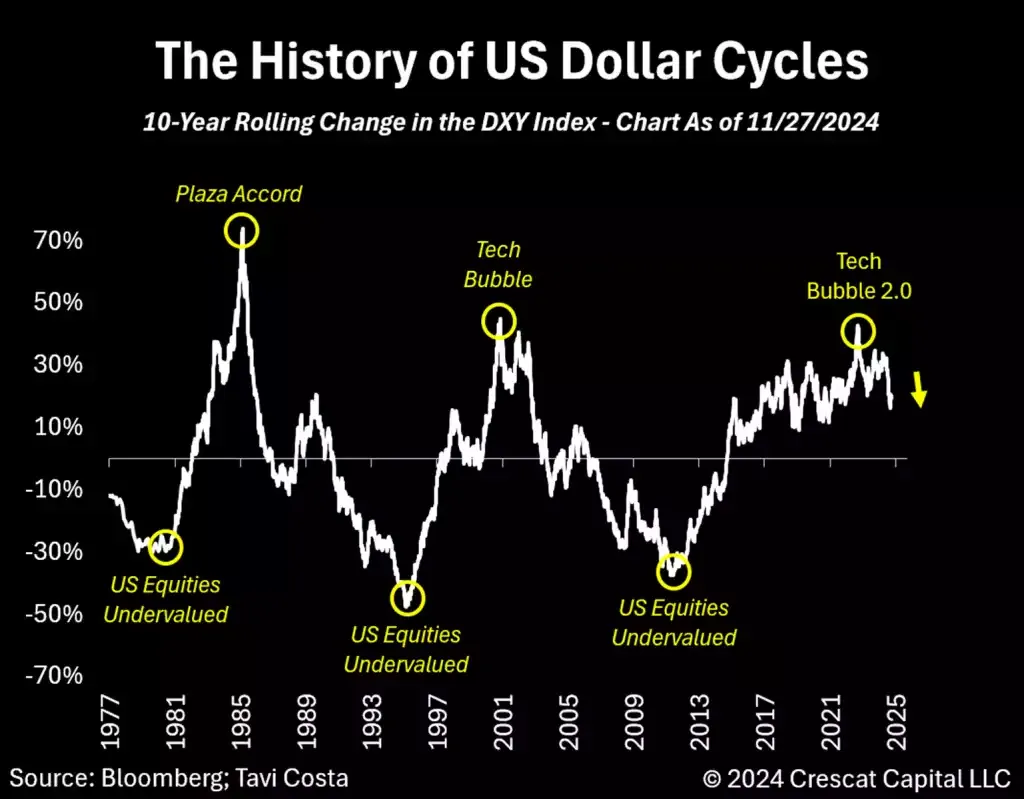

La historia de los ciclos del dólar

Tras leer los interesantes estudios de Crescat Capital sobre el dólar y sus ciclos, os traigo todas las reflexiones a TradingPRO.

Es evidente que los cambios en los regímenes macroeconómicos o ciclos surgen de desequilibrios entre ahorro e inversión. Desequilibrios que provocan la concentración excesiva de capital en ciertos sectores, en activos financieros o en monedas, lo que provoca shocks de saturación y la consiguiente reasignación de recursos. La escuela austriaca, posiblemente, sea la academia económica que mejor estudia estos fenómenos y, en este medio, hemos analizado mucho su repercusión en los mercados.

En este ARTÍCULO analizamos precisamente eso.

Sin embargo, en este estudio, se va a analizar como estos ciclos, además, están estrechamente vinculados a la naturaleza estacional del dólar, que actúa como piedra angular del sistema financiero global, influyendo en casi todos los mercados del mundo. Desde el fin del patrón oro-dólar en 1971, los ciclos de la divisa han sido más prolongados y agresivos, marcados por fluctuaciones claras entre períodos de fortaleza y debilidad. Hoy en día, la situación macro y la espiral del deuda en EEUU ha llevado al USD a un punto crítico. Los pagos de intereses se han vuelto insostenibles y la única solución (que no implique importantes recortes del gasto público) para evitar que escale el problema es la devaluación.

Todo lo que se necesita hacer para reducir el déficit de más de $1 trillion anual y su coste financiero, en los próximos ejercicios, es recortar las tasas al 0% y emitir el 100% de la deuda en letras del Tesoro (corto plazo), compradas por la Reserva Federal si es necesario.

Ambas soluciones, es decir, una combinación de reducción del gasto gubernamental y tasas de interés más bajas, históricamente han debilitado al dólar, especialmente en relación con activos duros y otras monedas.

USD: El eje de la economía global

En la década de 1970, en medio de una alta inflación y una política monetaria estricta, el dólar entró en un mercado bajista prolongado, ejemplificado por la caída del 31.7% del índice DXY de 1971 a 1978. Durante este tiempo, las empresas de recursos naturales prosperaron, mientras que las acciones estadounidenses tuvieron un rendimiento inferior en comparación con los mercados internacionales. El entorno desinflacionario subsiguiente de la década de 1980, con Paul Volcker al mando de la FED, revirtió esta tendencia, ya que el capital fluyó hacia los activos estadounidenses, impulsando el dólar en un 95.7% de 1980 a 1985.

Al igual que en la década de los 70, los acontecimientos actuales apuntan a un ciclo de maduración del dólar:

Caídas del dólar suelen favorecer al oro, las acciones internacionales infravaloradas y las materias primas, mientras que los mercados emergentes y las estrategias orientadas al valor recuperan protagonismo.

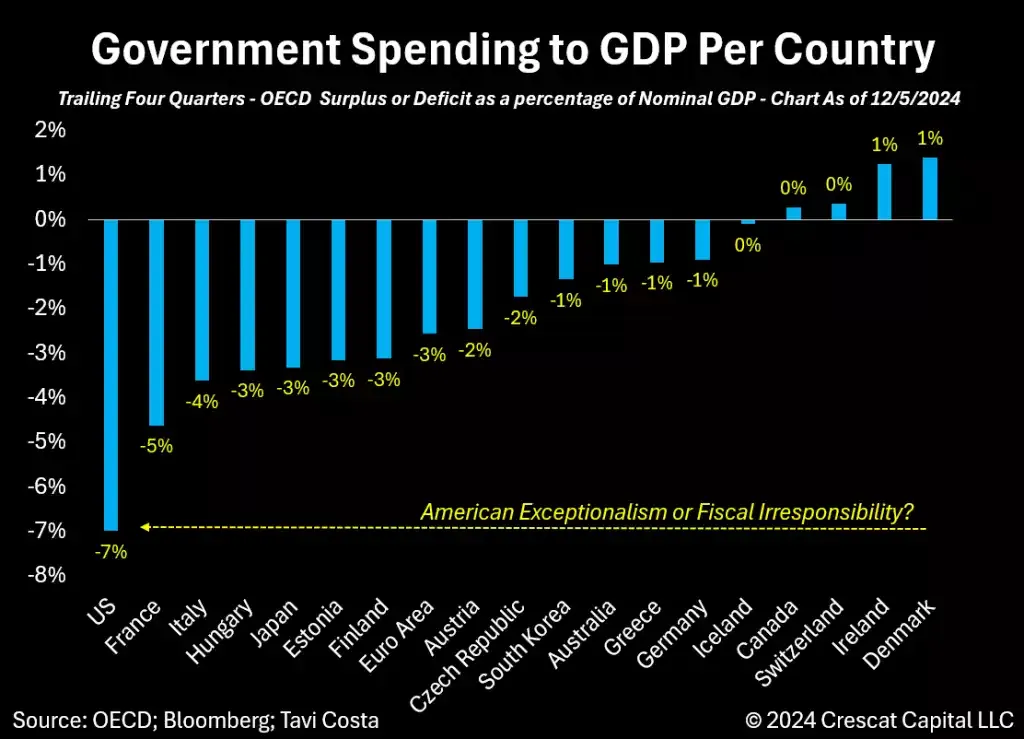

Excepcionalismo americano o irresponsabilidad fiscal?

La economía de EEUU ha disfrutado de uno de sus períodos más fuertes de rendimiento superior, tanto como mercado financiero como potencia económica, en comparación con el resto del mundo. Si bien hay varias razones para esto, como los avances tecnológicos significativos, el principal impulsor ha sido el gasto fiscal agresivo en relación con otras economías.

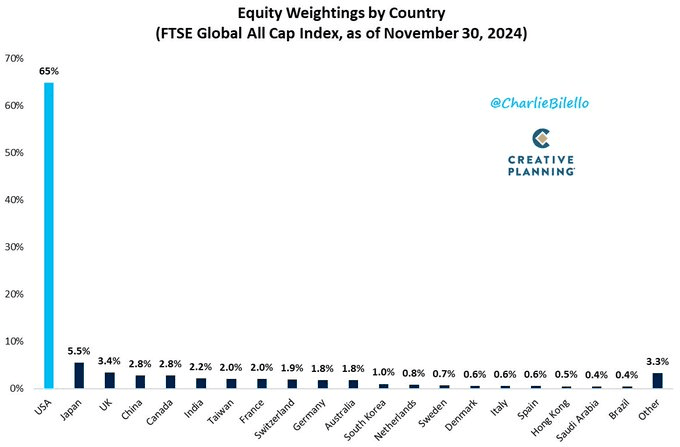

La economía USA representa aproximadamente el 25 PIB mundial, sin embargo, sus acciones representan ahora el 65% del mercado de valores mundial. China, por ejemplo representa el 18% del PIB mundial y sin embargo sus acciones solo en 2,8%.

Sin embargo, ninguna economía importante en el mundo está siguiendo una política fiscal tan expansiva mientras soporta un costo tan grande del servicio de la deuda (intereses). Esta trayectoria es insostenible e inevitablemente conducirá a tipos más bajos y reducciones del gasto público que, como hemos visto, suelen desembocar en mercados bajistas del DXY.

Este potencial mercado bajista del dólar puede provocar el gran resurgimiento de los mercados emergentes. Además, será muy favorable para activos reales, especialmente el oro. Y podrá traducirse en mejor performance de mercados internacionales frente a bolsas USA. En TradingPRO, como ya muchos sabéis, apostamos claramente por China.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.