Opinión

Bitcoin NO es la solución de la espiral de deuda de EEUU

Estados Unidos: A medida que la deuda pública, que crece a $10 mil millones por día, supera los $36 billones, la solvencia futura de EEUU, tanto por aspectos cualitativos como cuantitativos, se pone en entredicho.

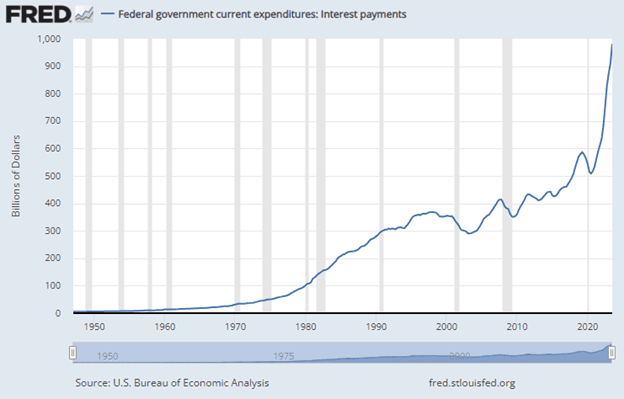

El gasto en intereses ya representa el 20% de los ingresos. La relación deuda/PIB es, aproximadamente, del 125%. Las obligaciones no financiadas (sobre todo pensiones devengadas) y fuera del balance ascienden a más de 200 billones. La situación no es crítica, pero la dinámica si es peligrosa. Y ahí está el problema.

Hay señales claras de que la tendencia no va a cambiar:

-- Déficits crónicos cercanos al 7%/PIB.

-- Rendimientos decrecientes con cada unidad adicional de deuda.

-- Entorno de dominancia fiscal.

-- Gastos por intereses cada vez mayores.

La espiral parece evidente. No sólo EEUU, en general, los Estados, han llegado a una situación en la que necesitan monetización e inflación (robo al ciudadano) sólo para poder sostener el sistema.

Estados Unidos, al tener soberanía monetaria y poder imprimir su moneda, nunca puede quebrar en términos nominales. Pero sí recurrir al envilecimiento de su divisa para afrontar sus deudas. Aunque en realidad, esto no deja de ser un impago parcial de la deuda.

¿Cuánta devaluación deberán soportar los ciudadanos para que los gobiernos sostengan este perverso sistema?

La situación fiscal de muchos países es delicada, incluyendo EEUU. Es verdad que éste último tiene cierta ventaja al contar con la divisa reserva del mundo y la red eurodollar. Por eso, la Reserva Federal ha sido históricamente capaz de manejar casi cualquier problema, por ejemplo la fuerte inflación de los años 70.

Sin embargo, dado que su deuda/PIB supera ya el 120%, el aumento de tasas se convierte en una herramienta "mixta". Como hemos visto en los últimos años, cuando se aumentan las tasas en una economía altamente apalancada, el gasto en intereses se dispara verticalmente, lo que solo aumenta el déficit y, por ende, la emisión de deuda (espiral de deuda).

Está dinámica nos condena a inflación estructural para sostener un sistema totalmente perverso. Desde TradingPRO no podemos hacer otra cosa que aconsejaros evitar el cash salvo para el fondo de emergencia, es decir, para afrontar 5 o 6 meses de gastos. El resto debe estar invertido.

Con nuestros programas educativos puedes aprender a construir porfolios y manejar coherentemente las finanzas personales. La educación financiera cambia vidas.

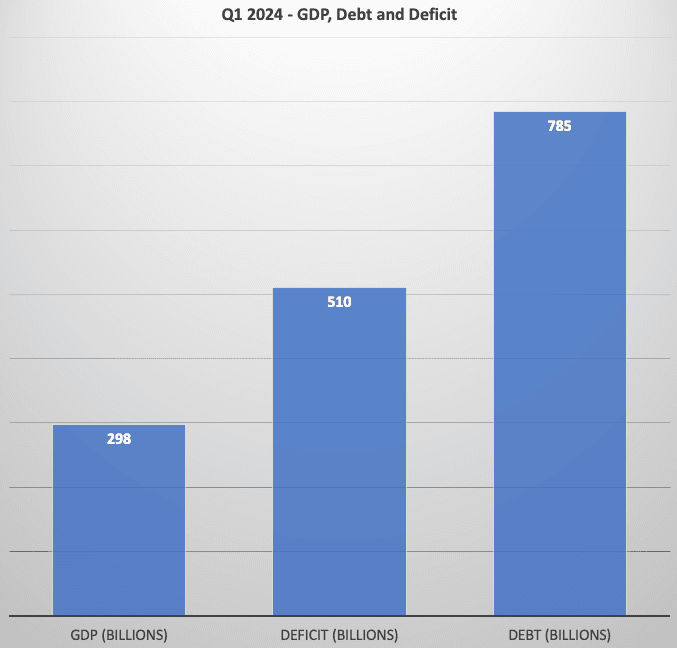

Rendimientos decrecientes de la deudaEl retorno por cada dólar de deuda disminuye a medida que la deuda en relación con el PIB aumenta. Esto es lo que se conoce como "trama de la deuda".

Si puedes obtener $1.50 de retorno por cada $1 de deuda, es un gran negocio (deuda productiva).

Sin embargo, en el primer trimestre de 2024, la deuda en EEUU aumentó en $785 mil millones y solo se obtuvo $300 mil millones en crecimiento del PIB (deuda improductiva).

Eso es un retorno de $0.35 por cada $1.00 de deuda. Dicho de otra manera, ahora EEUU necesita gastar $2.60 para obtener $1.00 de retorno.

Está dinámica también va a peor con el tiempo:

¿Una reserva en Bitcoin podría solucionar esto?

¿Una reserva en Bitcoin podría solucionar esto?

Sin entrar en lo hipócrita que es utilizar Bitcoin para salvar al dólar, cuando la criptomoneda nació como herramienta de desobediencia civil, una reserva bien gestionada podría alargar la muerte del sistema.

Desde 2010, la tasa de crecimiento anual compuesta (CAGR) de Bitcoin ha sido del 1,200%. En los últimos 10 años, su CAGR ha sido del 185%.

Desde 2017, cuando Bitcoin comenzó a ser más adoptado, su CAGR bajó pero sigue siendo cercano al 100% anual.

Una solución que muchos analistas, integrantes de la comunidad Bitcoin, plantean, es la compra masiva de Bitcoins por parte del Tesoro con cargo a deuda. Y aprovechar la rentabilidad compuesta para, en un futuro, compensar deuda por Bitcoins.

Evidentemente es una estrategia con mucho riesgo, sobre todo, porque Bitcoin no tiene porqué mantener la rentabilidad generada hasta el momento y quizá su retorno sea menor al interés de la propia deuda, lo que llevaría a una descapitalización del contrinuyente.

Como en todo, hay luces y sombras en las soluciones. ¿Qué opináis?.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.