Análisis de mercados

Problemas de liquidez en EEUU: Repo inverso, QT y posible crash bursátil

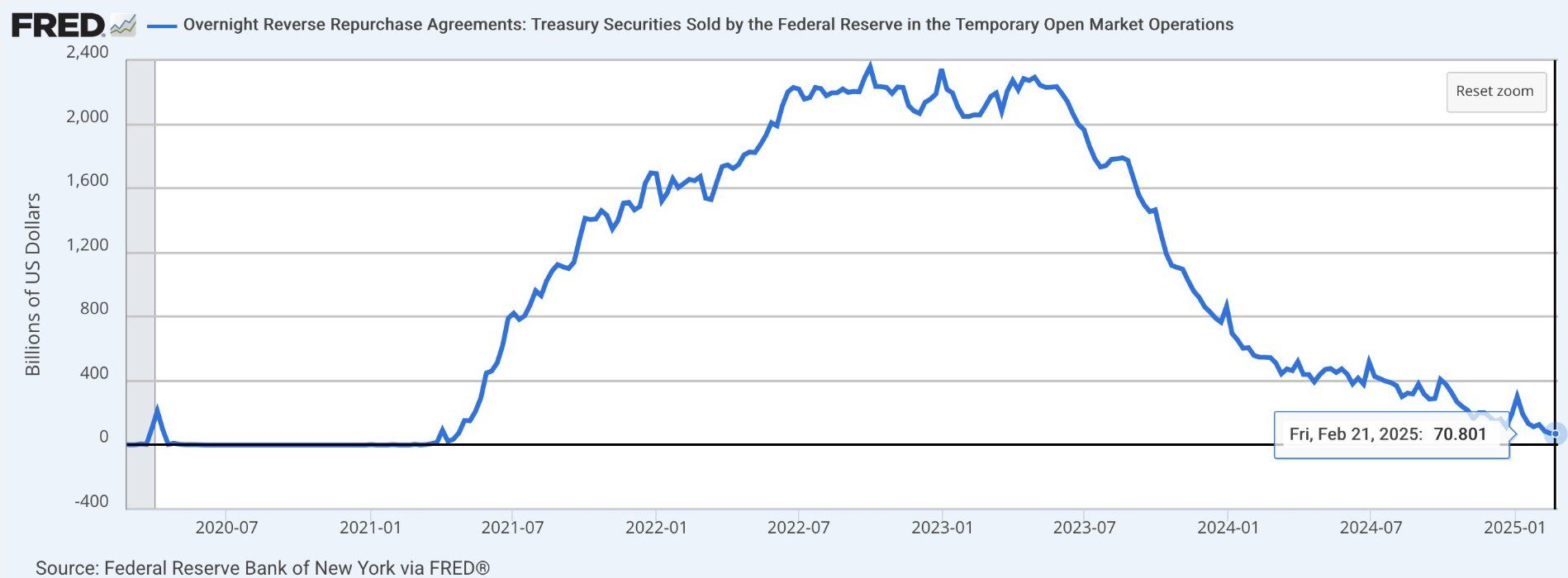

El repo inverso (RRP) es una herramienta que utiliza la Reserva Federal para absorber liquidez excedente del sistema financiero. El funcionamiento es muy sencillo, la FED toma efectivo de instituciones financieras (sobre todo fondos del mercado monetario) a cambio de letras del Tesoro, con el compromiso de devolver ese efectivo más intereses al día siguiente.

Para los bancos o FMM es una herramienta muy útil, ya que ganan un interés por su exceso de reservas sin asumir ningún riesgo. Las instituciones financieras irán al RRP en vez de comprar directamente letras del tesoro cuando el interés del primero sea mayor que el interés que dan las segundas. O bien, cuando haya escasez en las segundas.

Cuando el RRP se llena, se está, por tanto, drenando liquidez (reservas) del sistema. Y viceversa. Cuando el RRP se vacía, se inyecta liquidez al sistema.

Desde la crisis del Covid, este mecanismo ha absorbido trillones de dólares de exceso de liquidez derivados de las políticas ultraexpansivas ejecutadas para combatir la pandemia. Sin embargo, esta liquidez que estaba aparcada en el RRP se ha utilizado en los últimos trimestres para compensar los efectos del QT (reducción de balance de la FED) y actualmente esta cerca de 0. Esto quiere decir, que en un futuro no se va a poder contar con esa liquidez para seguir compensando los efectos del QT.

Vamos a explicarlo por pasos:

La Banca Central está en proceso de reducción de balance (QT) para controlar la inflación. Con el QT, la FED deja vencer bonos sin recomprarlos (rollover), por lo tanto, el Tesoro emite nuevos bonos para reemplazarlos. Esas nuevas emisiones antes se compraban con el "dinero" que había en el RRP, pero al haberse acabado, ahora serán los bancos, con su liquidez, los que tengan que absorverlos. Es decir, el sistema financiero verá reducida su liquidez porque será el que compre los bonos del Tesoro.

Hasta ahora, el drenaje de liquidez proveniente del QT se compensaba con la inyección de liquidez del RRP, pero ahora pasará directamente a los bancos.

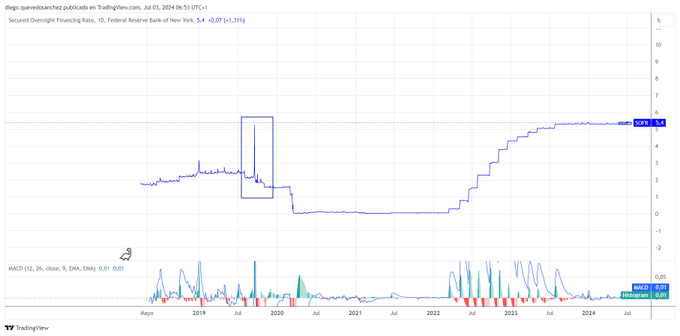

Menos reservas bancarias en el sistema financiero significa menos liquidez disponible y, por tanto, posible subida en tasas de interés a corto plazo (SOFR). Esto sería además muy negativo para los mercados,

Ver tensiones en el SOFR correlaciona directamente con volatilidad en las bolsas.

Estados Unidos ya se ha enfrentado episodios de tensiones de liquidez en el pasado. El ejemplo más reciente fue septiembre de 2019 (repocalipsis), cuando los tipos del mercado de repos se dispararon al 10% (frente al 2% habitual). En ese momento, los mercados comenzaron a sufrir, lo que obligó a la FED a actuar de urgencia e inyectar miles de millones de dólares.

El entorno actual tiene similitudes con el 2019. Las tensiones de liquidez pueden volver al estar en proceso de QT y ya no haber liquidez en el RRP para compensar su efecto. Además, Scott Bessent, planea emitir deuda significativa (847 mil millones estimados para el tercer trimestre de 2025) para rellenar la TGA (cuanta del Tesoro en la Banca Central), lo que podría absorber todavía más liquidez del sistema.

Si los inversores anticipan falta de liquidez, es muy posible que veamos liquidación de activos de riesgo. Bitcoin ya está en un mercado bajista y WallStreet pierde casi un 5% desde sus máximos.

¿Será solo el principio? Sigan la liquidez y obtendrán la respuesta.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.