Análisis de mercados

JD.com, el nuevo "chollo" dentro del mercado chino

Hay vida bursátil más allá de EEUU. Y uno de los focos que todo inversor debe tener en cuenta es China. Dentro del gigante asiático hay un valor que nos llama mucho la atención: JD.com

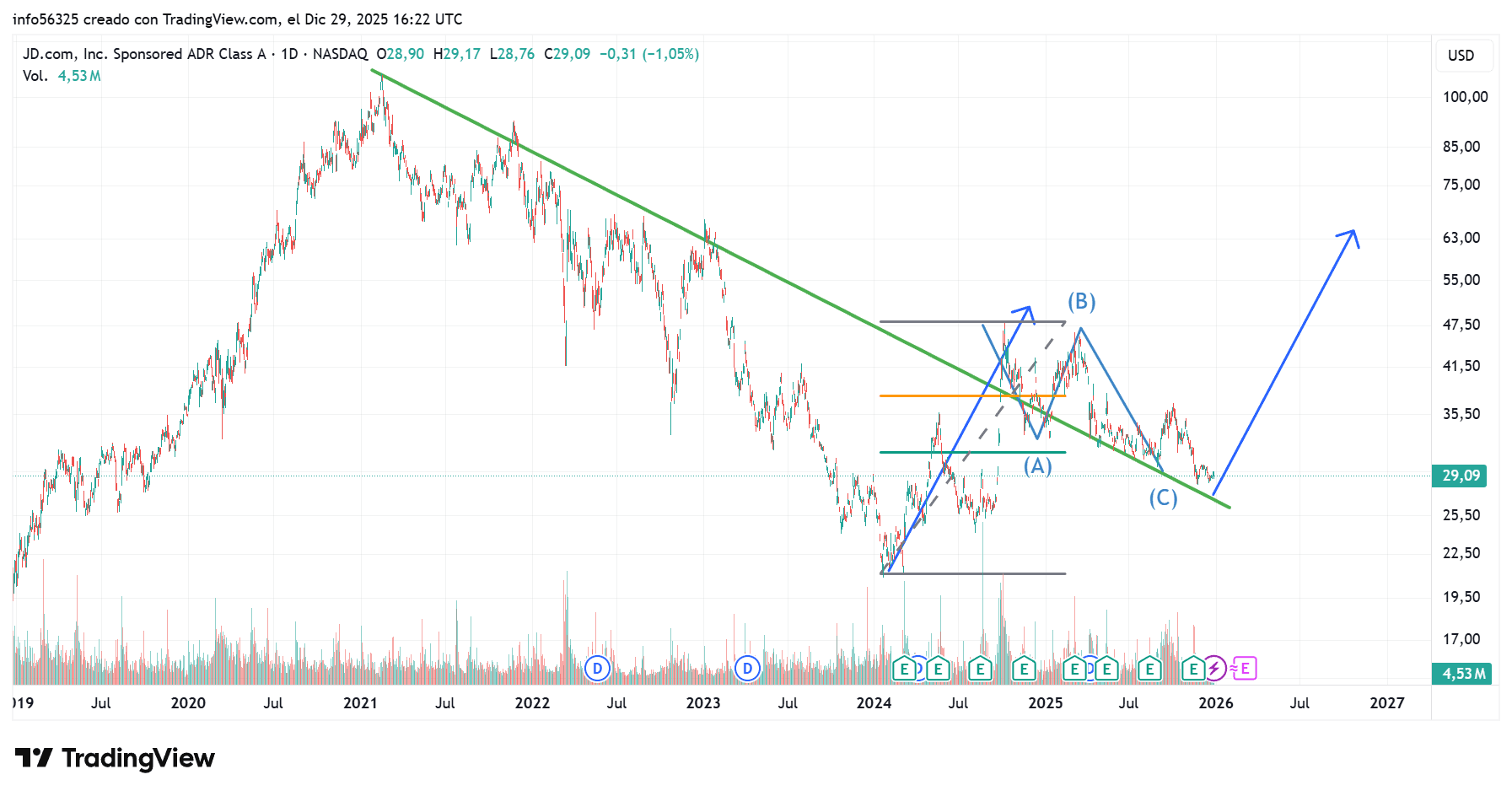

JD actualmente cotiza a 29, es decir, el mismo precio que tenía en 2014. Sin embargo, sus ganancias han evolucionado mucho:

-- 2014: 18 mil millones de dólares al año.

-- 2025: 161 mil millones de dólares al año.

Un aumento de casi el +900%.

Compartimos el mismo gráfico para BABA cuando estaba a 110... antes de que llegara a $192. La situación es similar.

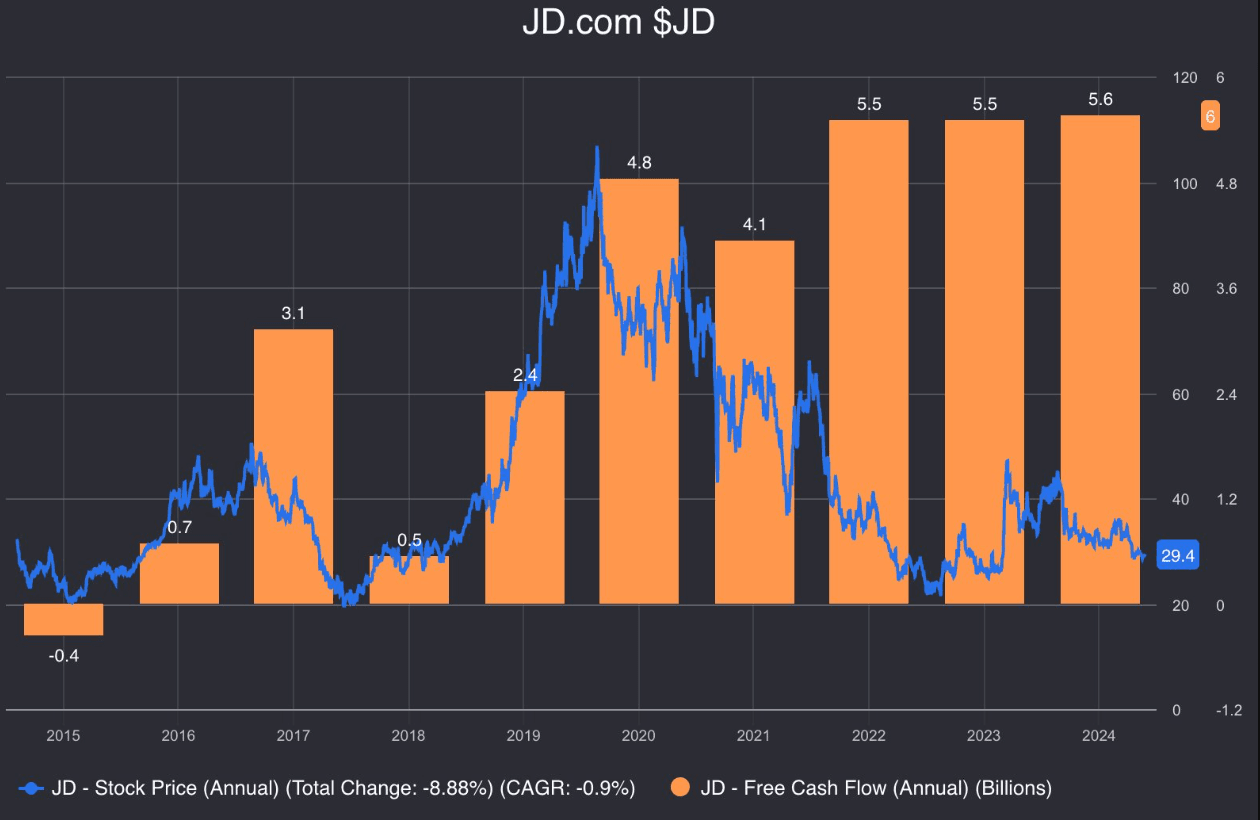

De hecho, las matemáticas son aún más tozudas cuando analizamos el flujo de caja libre. En 2014, JD invertía grandes cantidades de efectivo para construir su foso logístico. Hoy, es una máquina de generar flujo de caja. En la práctica, obtienes 11 años de infraestructura, 600.000 empleados y una enorme red de entrega propia de forma gratuita.

El mercado valora a JD como si fuera a desaparecer, pero el balance, el mercado y la situación comercial indica que es una fortaleza.

Veredicto: JD está severamente infravalorado

Las personas que se perdieron BABA por debajo de 110 y BIDU por debajo de 80 no querrán cometer el mismo error con JD. Esta puede ser una de las joyas de 2026.

JD es la próxima oportunidad que se puede aprovechar de cara al 2026 con un potencial de crecimiento del 200-300%. Con más de $27 mil millones en efectivo, un crecimiento de ingresos interanual del 22 % y un P/E de solo 10x, para nosotros es compra clara. Esto es nuestra tesis, en ningún caso un consejo de inversión.

Una vez que la WMA 200 cambie al soporte, se acabó el mercado para los bajistas.

45, 63 y 85 dólares son nuestros 3 objetivos de corto-medio plazo.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.