Análisis de mercados

Japón acaba de cambiar las reglas del juego financiero mundial

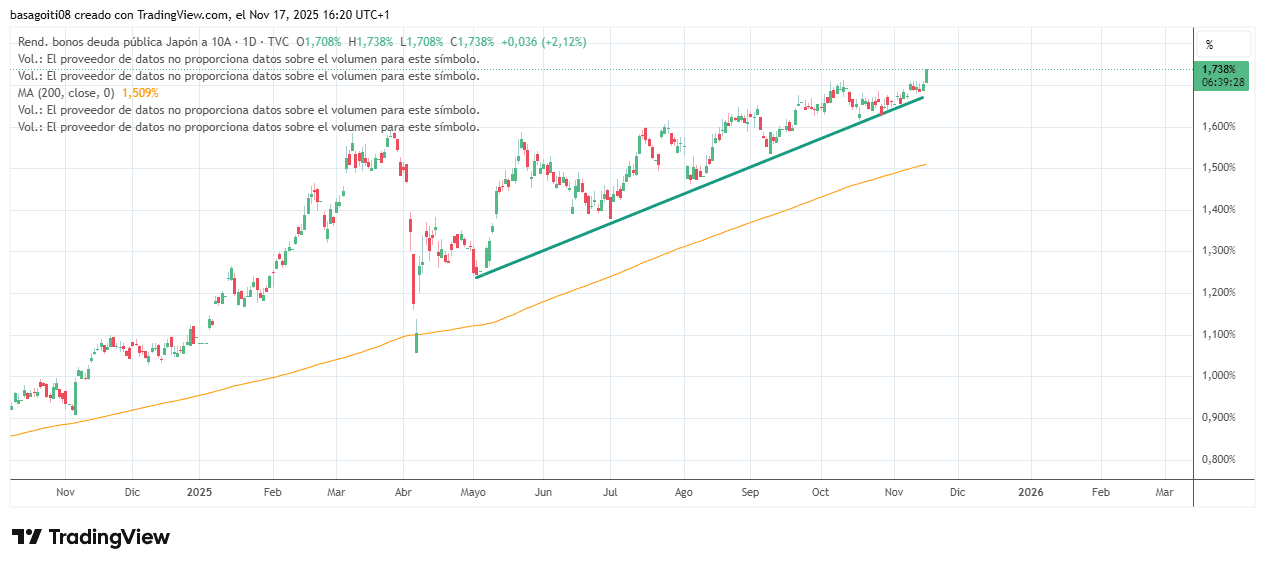

Hay una cifra que hoy está inquietando a los mercados: 1,71 %. Ese es el rendimiento de los bonos japoneses a 10 años, el nivel más alto en casi dos décadas. Y su impacto es mucho mayor de lo que parece.

Durante tres décadas, Japón mantuvo tasas cercanas a cero y una política monetaria ultraflexible que liberó enormes cantidades de capital hacia el resto del mundo.

Solo hacia EE. UU. se enviaron más de 3,4 billones de dólares, sosteniendo costos hipotecarios bajos, inflando mercados bursátiles y ayudando a financiar gobiernos a precios “cómodos”.

Pero ese flujo encubierto se está evaporando.

Con los rendimientos en 1,71 % y un paquete de estímulo de 110.000 millones de dólares mientras su deuda supera el 260 % del PIB, la carga de intereses para Japón se está volviendo insostenible. A tasas del 1,7 %, el país debe desembolsar unos 27.000 millones más en pagos anuales.

El problema no termina ahí:

Los grandes fondos de pensiones japoneses están comenzando a reducir sus posiciones en bonos del Tesoro estadounidense —alrededor de 1,1 billones de dólares— porque, después de cubrir el riesgo cambiario, mantener esos títulos les genera pérdidas. El mayor comprador extranjero de deuda de EE. UU. está pasando al lado vendedor.

Si esa demanda desaparece, los rendimientos estadounidenses inevitablemente subirán. Un aumento de al menos 40 puntos básicos en los bonos a 10 años sería suficiente para encarecer hipotecas, dificultar el refinanciamiento empresarial y presionar a empresas muy endeudadas que dependen de financiamiento barato.

Al mismo tiempo, el famoso carry trade con yenes —un motor de liquidez global— está retrocediendo. Se calcula que alrededor de 1,2 billones de dólares apalancados con préstamos en yenes pueden estar deshaciéndose, afectando acciones, criptomonedas y activos de mercados emergentes.

La tensión aparece en varios frentes:

Las valoraciones bursátiles asumían rendimientos bajos de forma permanente; si las tasas se estabilizan más arriba, las valoraciones del S&P 500 podrían comprimirse significativamente.

Sin capital japonés, muchas monedas emergentes enfrentarán presión.

Europa perdería un comprador clave de deuda, reavivando temores sobre países como Italia o España.

El 18 de diciembre el Banco de Japón volverá a reunirse, con posibilidades reales de otro aumento de tasas. Una decisión así aceleraría todos estos movimientos.

Nada de esto se refleja todavía de forma completa en los portafolios de inversión. Si la tendencia continúa, el ajuste podría ser abrupto.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.