Análisis de mercados

¿El penúltimo baile del dólar?

La ortodoxia económica sugiere que una divisa debería depreciarse cuando se deterioran los fundamentos económicos de su país de origen.

Bajo esta perspectiva, el dólar estaría ahora mismo expuesto a una fase de debilidad: Estados Unidos enfrenta elevados déficits gemelos y, en 2023, incluso sufrió una rebaja en su calificación crediticia debido a preocupaciones sobre la sostenibilidad de su deuda. A esto se suma la creciente discusión sobre la “desdolarización”, es decir, el creciente desapalancamiento de distintos países para reducir su dependencia del dólar en el comercio y en las reservas internacionales.

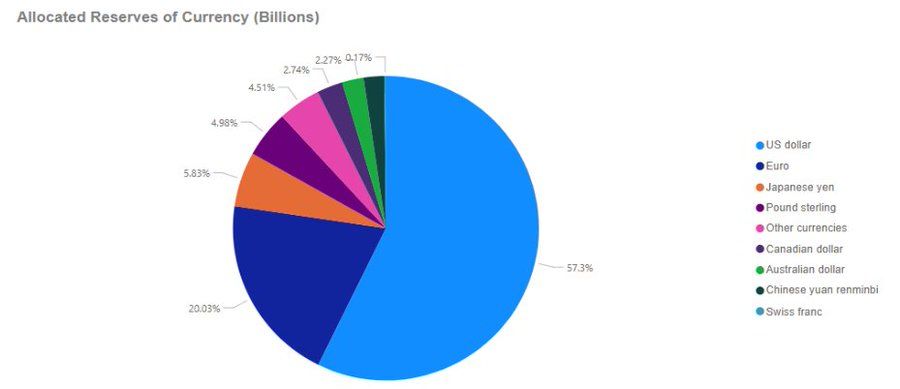

Bajo este entorno, podríamos pensar que estamos entrando en un fase de crónica debilidad del dólar. Sin embargo, la realidad es más compleja. El hecho clave es que el dólar continúa siendo la divisa nuclear del sistema financiero global. Mantiene un dominio absoluto en el comercio internacional, en las finanzas y en las reservas de los bancos centrales, muy por encima de la proporción que representa la economía USA dentro del PIB mundial. Por ejemplo, más del 80% de la financiación del comercio global se realiza en dólares y cerca del 60% de las reservas oficiales en divisas están denominadas en dólares.

En otras palabras, aunque algunos actores diversifiquen marginalmente, el control del dólar sobre el comercio y las finanzas internacionales sigue siendo hegemónico. Y su efecto red es y será muy difícil de tumbar si es que ese es el objetivo de algún país.

Esta discrepancia entre el relato y la realidad apunta a una paradoja: incluso con fundamentos internos “débiles”, existen fuerzas estructurales capaces de impulsar al dólar al alza. Esto es lo que Brent Johnson llamó la teoría del "milkshake del dólar" . En momentos de tensión, la demanda mundial de dólares puede superar las preocupaciones por los déficits o los riesgos geopolíticos, impulsando un repunte del dólar allí donde muchos anticipaban un declive. Además, tras momentos de devaluación del dólar, donde se libera liquidez y por tanto apalancamiento, deben venir momentos de revaluación del dólar, debido a que aumenta la demanda de divisa para repagar los intereses del apalancamiento previo.

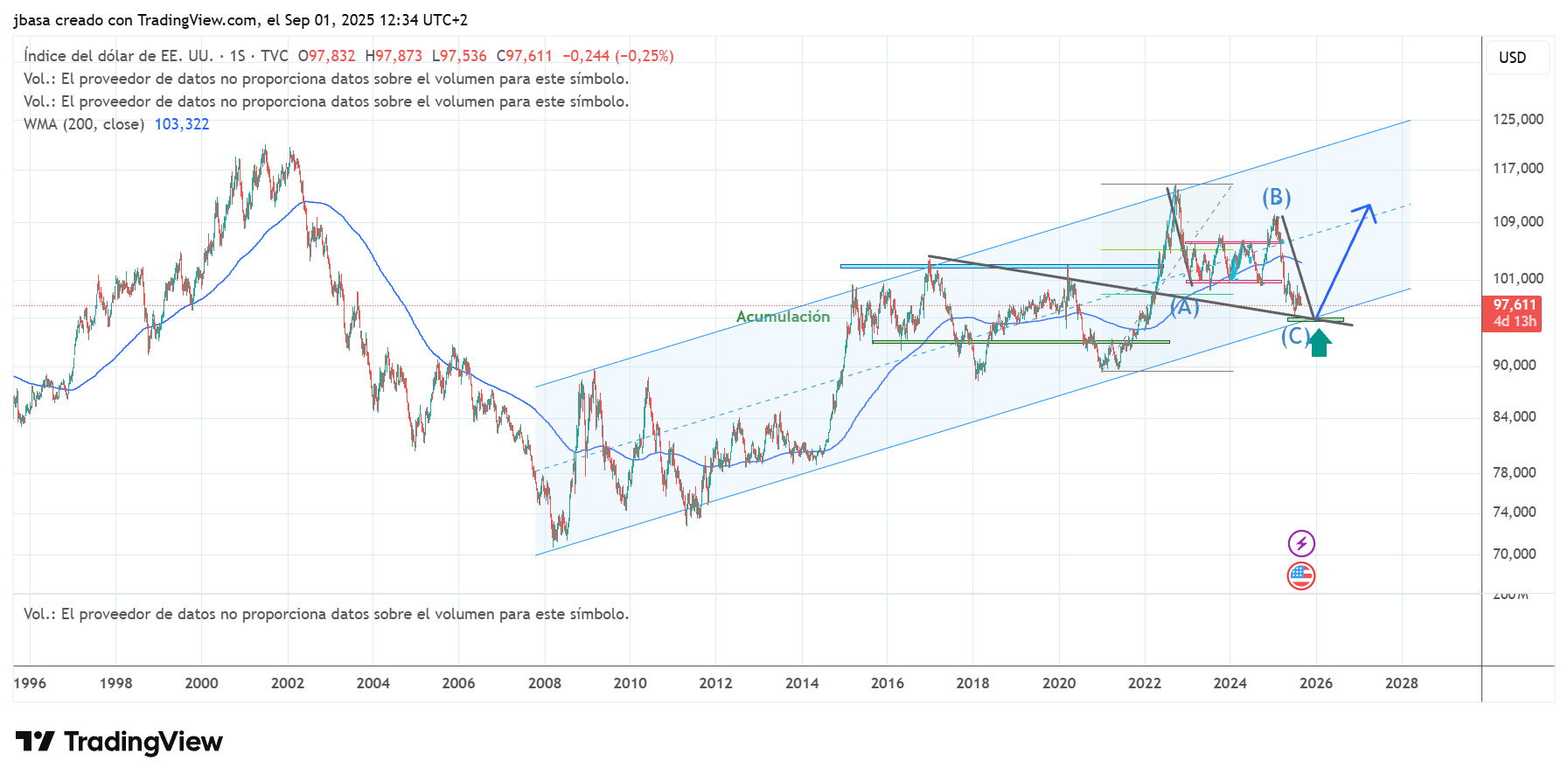

Por eso en TradingPRO somos muy alcistas en DXY desde estos entornos.

Nuestra hoja de ruta es que esta subida del DXY lleva al par EURUSD a los entornos de 1.08 en próximos trimestres, lo que será un duro golpe a la liquidez global.

La red dólar: deuda, banca y “dólar en la sombra”Para entender por qué el dólar puede apreciarse incluso en medio de un sentimiento bajista, es necesario analizar la mecánica del sistema global del dólar.

Durante décadas, empresas, bancos y gobiernos en todo el mundo han acumulado una gran cantidad pasivos y deudas denominadas en dólares. Hacia finales de 2024, prestatarios no estadounidenses debían aproximadamente 13,2 billones de dólares en crédito denominado en USD. Esto incluye desde corporaciones de mercados emergentes que emiten bonos en dólares (para financiarse) hasta hogares que contraen préstamos en esta divisa, atraídos principalmente por tasas de interés más bajas de las que suelen disponer en moneda local. El brutal riesgo es que muchos de estos prestatarios generan ingresos en sus monedas domésticas, no en dólares. En jerga financiera, están “cortos” en dólar, por tanto, si la divisa se fortalece, su carga de deuda aumenta en términos de moneda local.

Más allá de los bonos y préstamos bancarios, existe un “sistema en la sombra” que amplifica y consolida esta red. Bancos y otros agentes financieros recurren de manera intensiva a derivados cambiarios (FX), como swaps y forwards, para obtener financiamiento en dólares fuera de los balances contables (transacciones offshore).

El BIS (Banco de Pagos Internacionales) reportó que, a finales de 2023, el shadow banking acumulaban la asombrosa cifra de 91 billones de dólares en swaps y forwards. Estos instrumentos, utilizados a menudo para acceder temporalmente a dólares, no figuran como deuda en los estados financieros, lo por lo que se tienden a calificar como “deuda oculta”. Al ser mercado offshore es muy complicado de precisar, pero se estima que empresas y otros actores no estadounidenses mantienen en torno a 28 billones de dólares en estas obligaciones fuera de balance, adicionales a los préstamos en dólares registrados oficialmente.

De hecho, esta deuda oculta equivale a aproximadamente el doble de la deuda en dólares declarada.

Esta red (préstamos, bonos y swaps en dólares a escala global) constituye un sistema crediticio basado en el dólar, en gran medida fuera de las fronteras estadounidenses. A este entramado se le llama sistema eurodollar.

La red está formada por bancos globales que intermedian dólares a nivel mundial fuera de EEUU (en Londres, Hong Kong, etc.), lo que implica que estas entidades no cuentan con acceso directo a la red de respaldo de la Reserva Federal. Tales bancos dependen de mercados privados (repos) para refinanciar préstamos en dólares, por tanto, el riesgo es mucho mayor, ya que la confianza es clave. Todo el eurodollar, al igual que las stablecoins por ejemplo, trabajan sin el salvavidas inmediato de la FED.

En suma, el mundo está apalancado en dólares en una magnitud sorprendente. Los billones en préstamos transfronterizos y en posiciones “en la sombra” han generado una posición corta implícita frente a la divisa estadounidense, tanto en mercados emergentes como en economías avanzadas. La facturación comercial en dólares genera deuda en dólares que debe ser atendida, reforzando su rol central. Mientras esta estructura se mantenga, la demanda global de dólares no dependerá únicamente de los flujos comerciales o del apetito inversor: está inscrita en los balances contables de todo el mundo.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.