Actualidad

El KOSPI se dispara con deuda récord y un rally cada vez más estrecho

Hay una cifra que retrata mejor que ninguna el momento del mercado surcoreano: 36.47 trillion won en préstamos con margen para comprar acciones. Récord histórico. Y no llega en un mercado pausado ni diversificado, sino en uno que ha subido 75% this year y donde Samsung Electronics y SK Hynix explican more than two-thirds of the advance. El movimiento no es menor.

La última sacudida de entusiasmo llegó desde Blind, una app anónima para empleados. El May 8, un funcionario surcoreano colgó una captura de su cuenta de valores: había metido 2.3 billion won ($1.7 million) en acciones de SK Hynix. Lo llamativo no era solo el tamaño de la apuesta. De esa posición, 1.7 billion won venían de financiación con margen concedida por su bróker. Cuatro días después, el May 12, aseguró haber cerrado ya 267 milliones de wones en beneficios.

Ese mismo día apareció otro mensaje, esta vez de una empleada de veinte años de Seoul Metro, que decía que antes que quedarse fuera del rally prefería “risk complete collapse” y añadía que había usado financiación al 150 percent margin para apalancarse por completo en bolsa. Llama la atención que este tipo de mensajes no estén circulando en los márgenes del sistema, sino en pleno corazón del furor minorista.

Mientras tanto, las firmas de valores hacen caja. Los diez mayores brókeres del país —Korea Investment & Securities, Mirae Asset, Samsung, Kiwoom, NH, KB, Shinhan, Hana, Meritz and Daishin— ingresaron de forma conjunta 600 billion won por intereses ligados al crédito con margen en el first quarter of this year. Es un salto del 55.9% frente a hace un año. El incentivo está claro: el papel se mueve y el negocio del apalancamiento también.

No sale gratis. Estos préstamos cargan tipos anuales del 7 to 9%, y cuando la cotización cae con fuerza el bróker ejecuta ventas forzosas para recuperar el dinero prestado. Ahí suele cambiar el tono del mercado: lo que parecía impulso se convierte en cascada.

Pocos valores tiran del índice

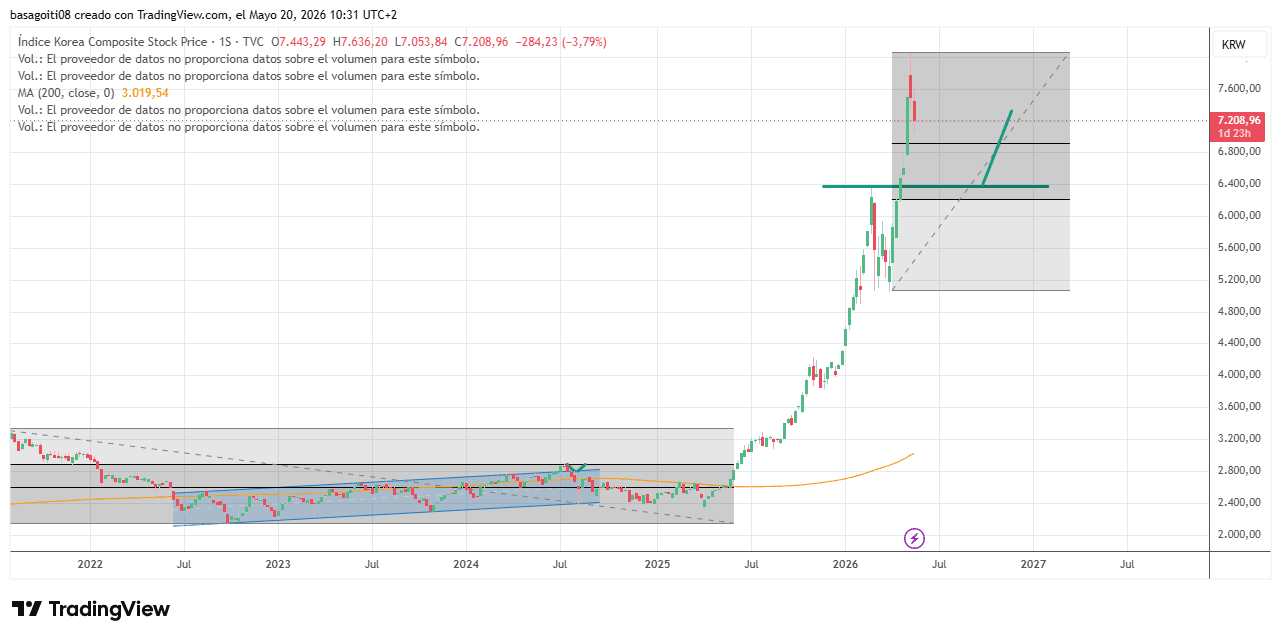

El KOSPI ha pasado de la zona de 4,000 a superar la cota histórica de 8,000 en menos de medio año. Detrás están los beneficios récord de las compañías ligadas a memoria y el viento a favor de la inteligencia artificial. JP Morgan, en un informe del May 10, elevó su objetivo base para el índice hasta 9,000, con un escenario alcista en 10,000, apoyándose en un ciclo “higher for longer” para los chips de memoria.

Ahora bien, bajo la superficie hay grietas. Solo 33% de los valores del índice cotizan por encima de su media de 50 sesiones, frente al 70% de hace tres semanas. Y apenas 2% de los componentes —sobre todo memoria y semiconductores— marcan máximos de 52 semanas pese a los récords sucesivos del KOSPI. Eso no habla precisamente de una subida sana y amplia; habla de concentración.

“This is a party you want to enjoy while staying near the exit”, dijo Mo Young, portfolio manager at RootN Global Investors in Seoul.

Esa idea resume bien el problema: todos creen que podrán salir antes que el resto. Rara vez funciona así. Más aún cuando la volatilidad sube y las manos débiles están comprando con dinero prestado.

Tampoco ayuda el flujo exterior. Según Goldman, los inversores extranjeros han vendido neto KOSPI durante 9th consecutive day, con ventas recientes concentradas en tecnología por valor de $3.4bn. Las instituciones locales terminaron como compradoras modestas, también centradas en tecnología con $168mn. El minorista está absorbiendo ese papel. Y lo está haciendo muy apalancado.

A esto se suma otra capa de riesgo regulatorio: la llegada la próxima semana de ETF apalancados o inversos sobre acciones individuales, algo que ha llevado al supervisor financiero a advertir sobre posibles pérdidas entre pequeños inversores si aumenta la volatilidad.

No es casualidad que el KOSPI cediera casi un %5 el martes como peor mercado de Asia tras seguir a la baja a los semiconductores estadounidenses por el repunte de las rentabilidades de los bonos. Cuando un índice corre tanto apoyado en tan pocos nombres y tanta deuda, cualquier giro se amplifica. Corea vive una euforia bursátil evidente; lo discutible ya no es eso, sino cuánto aguanta antes de que empiecen las ventas forzosas en serio.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.