Actualidad

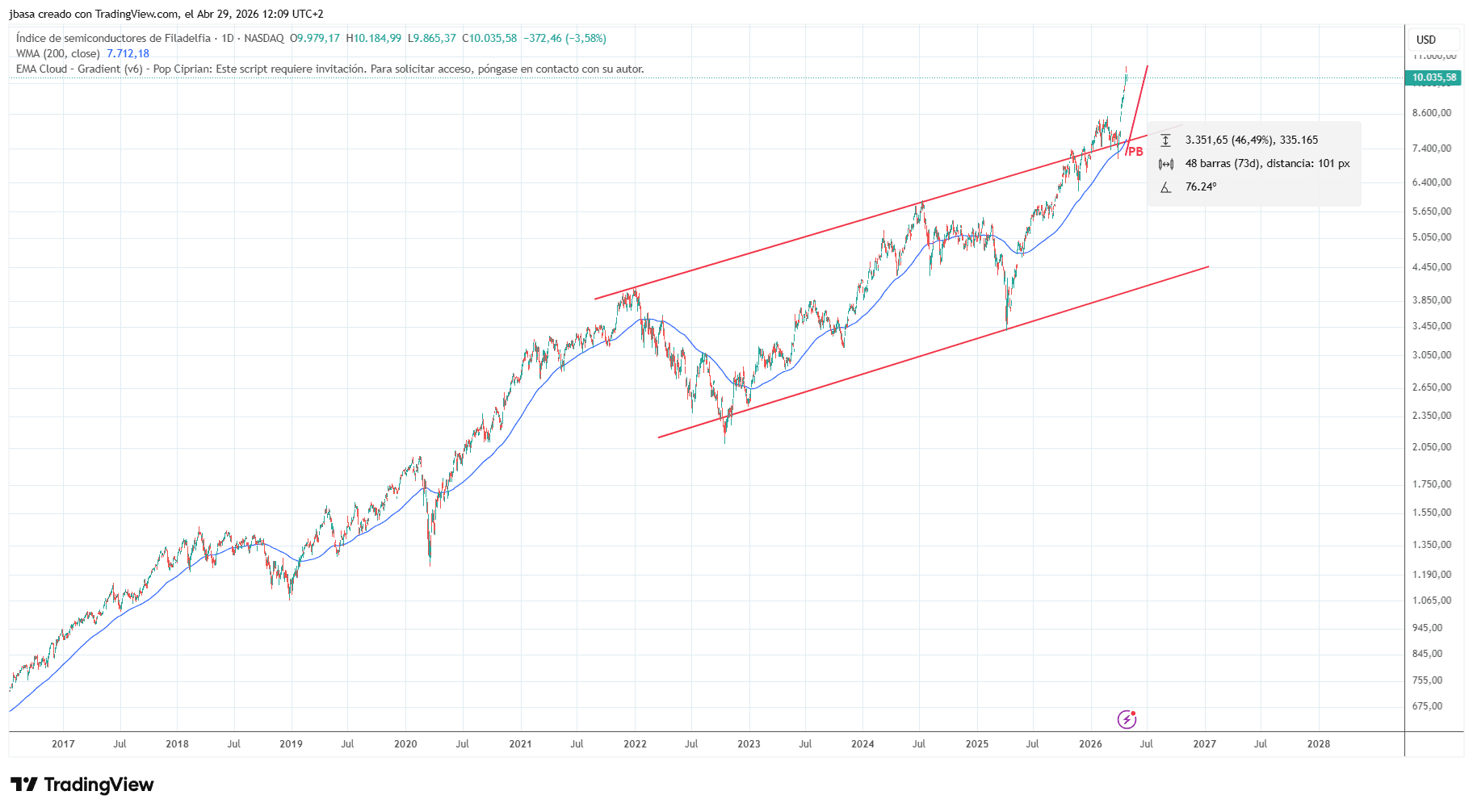

El índice SOX roza su mayor salto mensual desde febrero de 2000

Un 40% en abril.

Esa es la cifra que ha puesto al índice de semiconductores de Filadelfia, el SOX, en el centro del mercado. No al S&P 500 o al Stoxx 600. El dinero está mirando a los chips en un movimiento que nos recuerda a situaciones peligrosas en el pasado.

Ojo. El SOX iba camino de firmar su mayor subida mensual desde febrero del año 2000, justo en la antesala del estallido de la burbuja puntocom.

La comparación impone respeto. También explica por qué muchos inversores empiezan a medir mejor el riesgo, aunque por ahora el papel sigue entrando en el sector. Ni la incertidumbre geopolítica y monetaria ni la guerra en Irán habían frenado hasta ayer una subida casi vertical. Según Reuters, la magnitud del rebote no se veía desde hace más de un cuarto de siglo en un segmento decisivo para la fiebre tecnológica y, sobre todo, para la IA.

Detrás del rally hay flujos muy concretos. Citi subrayaba ayer que las entradas alcistas en EEUU se concentran cada vez más en el Nasdaq, con los valores del SOX como principal motor. Eso ayuda a entender por qué Wall Street ha corrido bastante más que Europa en las últimas semanas. Hay más peso tecnológico, sí, pero también menos dependencia energética. Y esa mezcla está marcando diferencias.

El SOX ha subido más de un 45% en las últimas cuatro semanas. Son cifras que llaman la atención incluso en un mercado acostumbrado a excesos periódicos.

La gran prueba llega con los resultados

Ahora bien, este tramo final de abril pone a prueba si hay fundamento suficiente para sostener semejante acelerón. Entre hoy y mañana presentan resultados cinco de las Siete Magníficas: Alphabet, Microsoft, Meta y Amazon al cierre de hoy en Estados Unidos, y Apple a última hora de mañana.

El mercado llega a esa cita con una idea dominante: los beneficios esperados siguen concentrándose en tecnología y en la expansión sin precedentes de centros de datos vinculados a IA. De hecho, alrededor del 43% del aumento en el consenso de beneficios para 2026 proviene únicamente de los semiconductores. Si se suman hardware informático y energía, ese porcentaje roza el 98% de la mejora extraordinaria de este año.

No es solo una cuestión de beneficios futuros. También pesa ya en el presente donde cerca del 40% del crecimiento del SP 500 en 2026 está impulsado por los semiconductores, con la gran inversión de capital del sector tecnológico USA como principal combustible. Dicho de otro modo: una parte muy relevante del avance del mercado depende hoy de que esta cadena siga funcionando sin tropiezos.

El rally tiene respaldo en expectativas reales de inversión y beneficios, pero también deja al sector expuesto a cualquier decepción.

Y esa posibilidad apareció justo antes del gran examen. La sesión previa quedó algo enfriada por unas informaciones publicadas por The Wall Street Journal, según las cuales OpenAI no ha alcanzado sus objetivos recientes ni en nuevos usuarios ni en ingresos. El golpe se dejó notar sobre todo en los valores más ligados a la IA y arrastró al conjunto del SOX.

Eso introduce una duda razonable a muy corto plazo. Si las cuentas acompañan, el índice puede cerrar abril con un registro histórico que lo emparenta con febrero de 2000. Si fallan, habrá toma de beneficios después de una subida demasiado vertical como para salir indemne ante cualquier grieta. El listón está muy arriba. Y esta vez el mercado no mira al índice general: mira directamente a los chips.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.