Actualidad

Buybacks del Tesoro: Así funciona la política "en la sombra" del gobierno

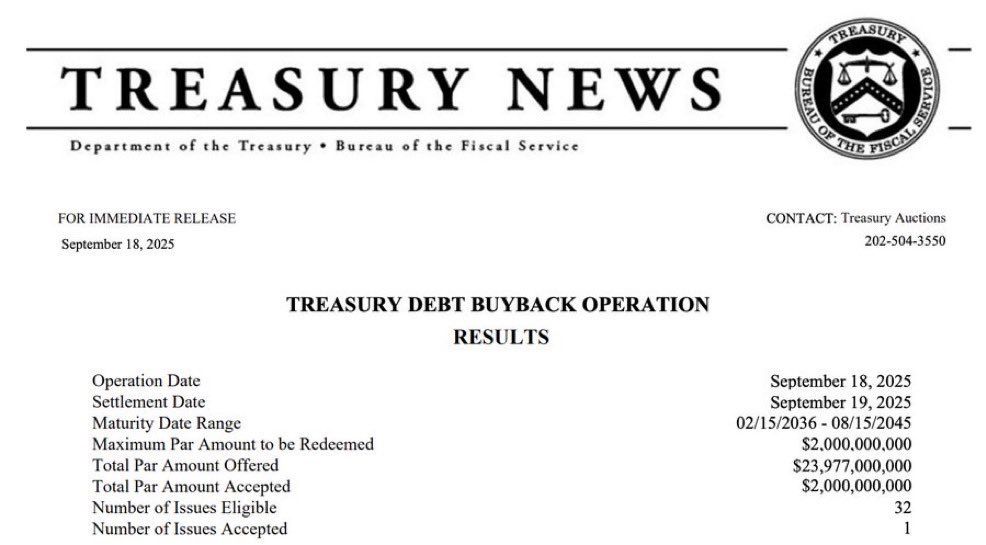

La semana pasada se produjo una segunda recompra de bonos por parte del Tesoro de los EEUU en menos de un mes.

Pero ¿Qué es esto de la recompra de bonos y que objetivo tiene?

La estrategia es sencilla, el Tesoro recompra bonos con baja liquidez (off the run) y emite bonos on-the-run (mas líquidos). Por lo tanto, no aumenta la liquidez (NO es un QE silencioso, como muchos afirman), ya que sustituye unos activos por otros, simplemente mejora la liquidez de los activos circulantes.

Se trata de una política silenciosa que viene en el momento adecuado. Como ya sabréis, el Tesoro, tanto con Yellen como con Bessent, se ha estado financiando a corto plazo (con letras). Y lo han hecho, para evitar tensionar todavía más la parte larga de la curva, donde están los focos de riesgo.

Si reduces la oferta de bonos de largo plazo, vas a quitar presión a las TIR (rendimientos) de los mismos. No emitir duración ha sido, por tanto, clave para controlar la curva y reducir los pánicos en el mercado de deuda.

Como veis, Tesoro y Banco Central trabajan codo con codo "en la sombra" para estabilizar los mercados. Y en este sentido, el propio Tesoro ha podido financiarse a corto plazo sin causar distorsiones gracias una herramienta de la FED: El repo inverso (RRP).

Tesoro y FED: Los cuidadores de los mercados.La facilidad del repo inverso (RRP) en una piscina de liquidez donde los agentes financieros, sobre todo, fondos de mercado monetario, depositan su exceso de reservas a cambio de un interés. Por lo tanto, es un fondo donde se guarda liquidez.

De esta manera, cuando se llena el RRP, se está drenando liquidez (salen reservas del sistema financiero y se congelan en un fondo de la FED). Y cuando se vacía el RRP, se inyecta liquidez (salen las reservas del fondo de la FED y vuelven al sistema financiero).

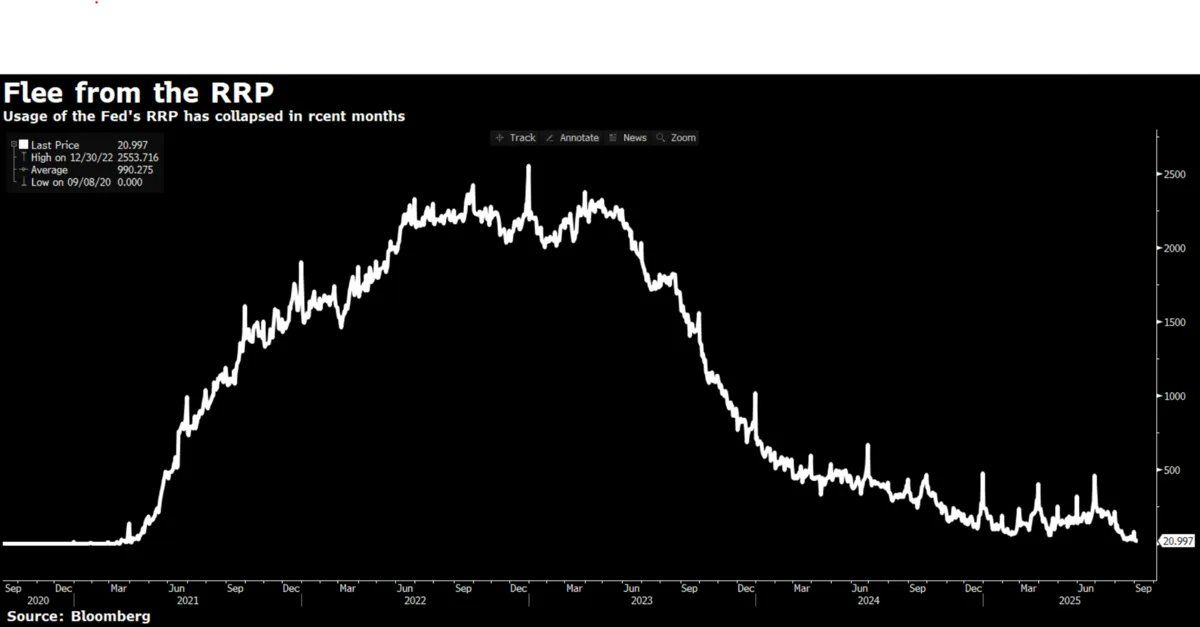

En los últimos años, hemos visto un brutal vaciamiento del RRP. Toda esa liquidez que salía de la facilidad de la FED iba a comprar las letras emitidas por el Tesoro, lo que ha permitido al gobierno financiarse a corto plazo sin causar tensiones en el sector financiero y evitar así emitir duración. Banca central y Tesoro trabajando en consonancia para controlar la curva (YCC).

Sin embargo, el RRP ya se ha acabado y no queda liquidez sobrante:

De esta manera, el Tesoro ya no podrá depender sólo de emisiones de letras y tendrá que ir a la parte más larga de la curva, lo que puede presionar tasas al alza.

Y justo en este momento, es cuando ha iniciado su política de buybacks (recompras) de sus bonos de largo plazo menos líquidos. ¿Coincidencia?

Ni mucho menos. Los arquitectos monetarios saben de la importancia del volumen y calidad de la liquidez.

1) De momento el volumen aun no preocupa ya que las reservas siguen en torno a $3,2 billones (12% de los activos bancarios). Por debajo del 10% es cuando deberíamos ver riesgos.

2) La calidad si se ha deteriorado y de ahí las fuertes recompras. El Tesoro se está deshaciendo de los bonos más difíciles de negociar que están atascando el sistema.

Las recompras benefician a los primary dealers y al mercado repo y claramente se está preparando el terreno para cuando el tesoro deje emitir letras del tesoro (inminente) y haya menos liquidez en el mercado. El objetivo es evitar que se dispare la tasa SOFR y que los propios dealers tengan que acudir al SRF (standing repo facility) como ya pasó en 2019 en la "repocalipsis".

En julio, la tasa SOFR subió al 4,5%, el nivel más alto desde que la Fed empezó a recortar tipos, por lo tanto, la intervención del Tesoro era bastante predecible.

ConclusiónSi los rendimientos siguen subiendo incluso después de las recompras, empezaríamos a preocuparnos de verdad. Realmente, este es otro parche: sin reformas fiscales serias, el problema subyacente de la deuda sigue acumulándose. En otras palabras, las buybacks mejoran la calidad de las tuberías de liquidez pero si fluye más agua por ellas, la presión seguirá aumentando. Las recompras pueden evitar que las tuberías se rompan, pero no pueden cambiar la cantidad de agua que fluye.

En evidente que sin continua intervención, el mercado más grande del mundo (27 billones $) no funciona bien.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.