Actualidad

¿Aún no estás corto en SP500?

WallStreet se presenta ante un segundo semestre del año muy peligroso, con 3 grandes riesgos que vamos a analizar:

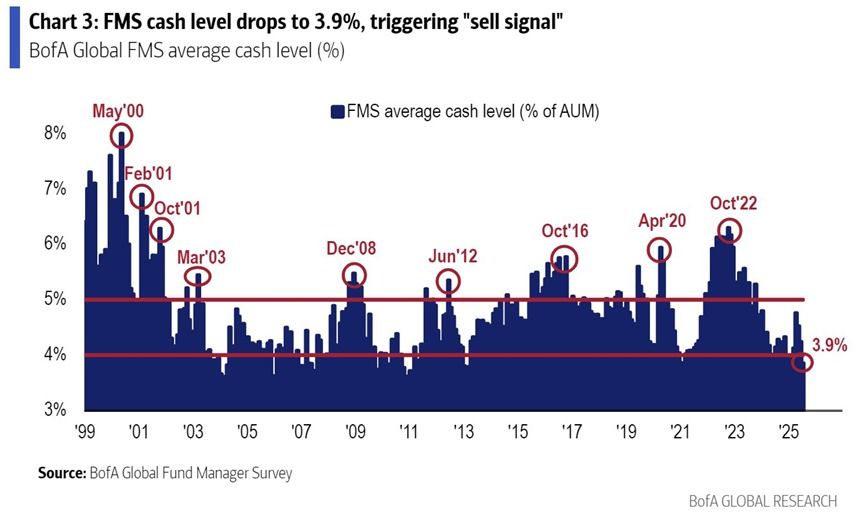

1) Niveles de cash en mínimos históricos por parte de los grandes gestores.Desde 2009, los gestores de fondos nunca han estado tan invertidos como ahora, con las asignaciones de efectivo desplomándose a tan solo el 3,9%, un nivel históricamente asociado con señales de venta. Esto no es solo una estadística; es un reflejo del máximo optimismo, la concentración de capital y la compresión del riesgo.

Cuando los niveles de efectivo caen tan bajo, las carteras suelen operar con beta máxima. No queda capital disponible. De ahí que estos niveles estén correlacionados con correcciones en índices. Si los asset manager perciben cierta incertidumbre, buscarán aumentar su posiciones de liquidez (demanda de dinero precaucionaría), lo que provocaría una venta masiva de valores.

Es verdad que el nivel de riesgo en las carteras acaba de alcanzar un máximo histórico, rompiendo niveles de la burbuja puntocom y la crisis financiera mundial. Esto sugiere que los gestores no están cubriendo sus riesgos, sino que apuestan por la intervención de los bancos centrales y gobiernos ante la mínima volatilidad. Quizá los drivers del mercado hayan cambiado y ahora los niveles de cash y su potencial rotación no marquen posibles correcciones, pero es un riesgo que debemos vigilar muy de cerca.

2) ¿Fin del ciclo de liquidez?La liquidez global muestra señales mixtas, pero con una tendencia predominante hacia la contracción en el segundo semestre, especialmente en lo que afecta a los activos USA. Estos son los actores que marcarán el ciclo:

-- Bancos Centrales: La FED va a mantener su proceso de QT, por lo menos mientras siga Powell en el poder, reduciendo reservas bancarias y limitando el crédito disponible para acciones y bonos. Hasta ahora, ese endurecimiento cuantitativo ha sido compensado por estabilizadores internos como el repo inverso (RRP) o el vaciamiento del TGA o estabilizadores externos como la política expansiva de Banco Popular de China (PBoC) con sus QE y operaciones de mercado abierto. Sin embargo, son catalizadores que pueden dejar de apoyar en los próximos meses. La liquidez mueve los mercados y entramos en un potencial cambio de ciclo.

-- Sector financiero: Agregados monetarios (M2 y Crédito Transfronterizo) que miden la oferta de dinero global alcanzaron un récord de $55.48 billones a principios de julio de este año, lo que algunos interpretan como liquidez abundante, impulsando activos de riesgo como Bitcoin o empresas tecnológicas. Sin embargo, esto es un stock acumulado de expansiones pasadas; la tasa de crecimiento se ha desacelerado (crecimiento global proyectado en solo 2.3-2.9% para 2025), y el crédito a no-bancos (préstamos + bonos) muestra menor momentum, afectado por déficits crecientes y los riesgos comerciales.

-- Indicadores de Precios: Señales de estrés de liquidez claro, con la bandera roja marcada por el SOFR-OIS spread (diferencia entre SOFR y swaps overnight), que indica tensiones importantes. Asimismo, el uso de la ventanilla de descuento de la FED o las facilidades repo se han disparado en las últimas semanas.

Aunque la liquidez ha crecido en el primer semestre, impulsando los activos de riesgo, la dinámica actual apunta a una disminución neta de la misma, impulsada por QT, el menor apalancamiento y los riesgos macro. En caso de confirmarse, podrían estar a las puertas de una gran corrección en el SP500.

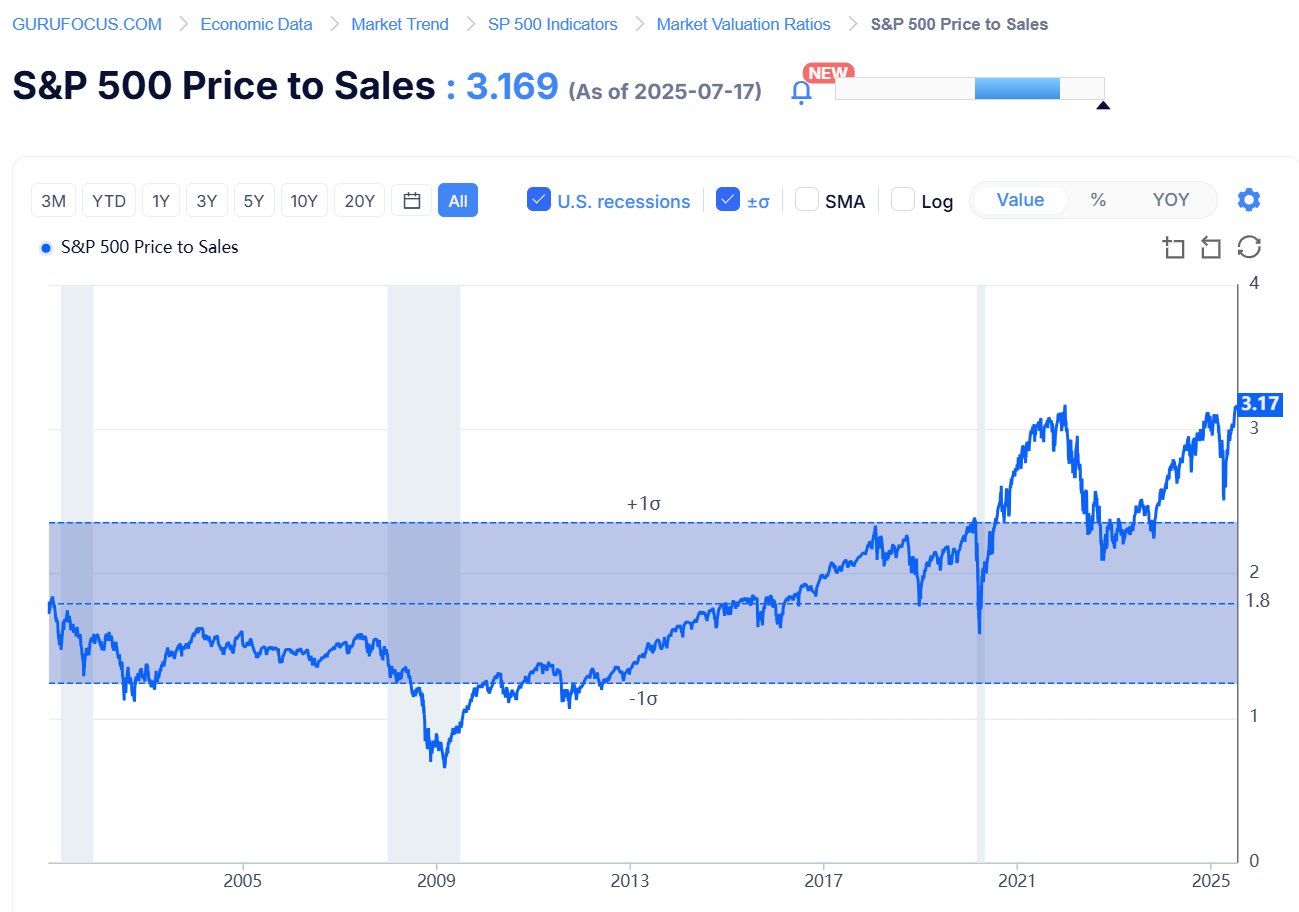

3) Altísimas valoraciones y desconexión precio-valor.A pesar de que la liquidez estructuralmente creciente cada vez deja más brecha entre precio y fundamentales, no podemos obviar ciertas métricas de valoración. De hecho, la relación precio-ventas del S&P 500 nunca ha sido tan alta (salvo en la burbuja dotcom).

A día de hoy, los mercados son una función de la impresión de dinero y la creciente oferta y base monetaria. Realmente, no hay un límite máximo para la relación precio-ventas, porque todo el sistema es una estafa de devaluación monetaria, pero a corto plazo, si que podemos ver impacto por pura teoría de expectativas.

¿Esta vez será diferente? No lo creo:

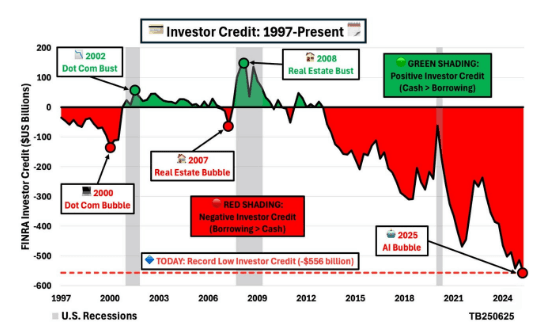

Asimismo, el apalancamiento nunca antes ha sido tan alto, lo que indica un claro FOMO y riesgo de ventas desordenadas y "Margin calls" ante volatilidad en el precio.

Estamos antes riesgos muy fuertes que pueden cambiar el rumbo de la tendencia en WallStreet durante el segundo semestre de este año. Será finalmente el precio el que nos marque el giro, pero debemos estar ya atentos, por que riesgos de cola se están acumulando en un entorno de mucho endeudamiento.

¡Regístrate ahora!

Obtén acceso a contenido exclusivo y mantente actualizado con las últimas noticias.